今日財經市場5件大事:美伊停火協定脆弱、美國CPI資料將公佈

央行今年首次實施14天期逆回購操作,並且“增量降價”,再度傳遞關愛市場、提整信心的信號。

上周,1月17日-22日,央行連續5個交易日,釋放政策暖風,引導市場資金成本下行。

對於未來,市場人士預計後續還有1-2次降息的可能,時點在可能3月或6月。除此之外,降准、結構性貨幣政策工具也有望繼續推出。

今年首次14天期逆回購操作

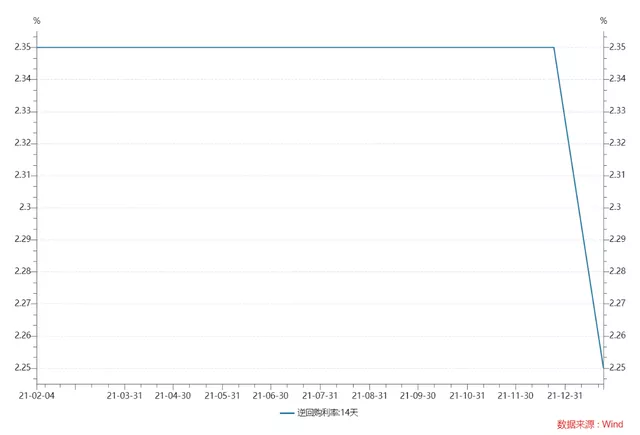

央行1月24日公告稱,為維護春節前流動性平穩,1月24日以利率招標方式開展了1500億元14天期逆回購操作,中標利率2.25%,較上期下降了10個BP。

Wind資料顯示,24日1000億元逆回購到期,因此當日淨投放500億元;上次央行開展14天期逆回購操作是在2021年12月24日,中標利率為2.35%。

每日經濟新聞援引光大銀行金融市場部宏觀研究員周茂華分析認為,央行此次調降 14 天期逆回購利率,屬於此前央行下調利率的 “配套”動作,為應對經濟新的下行壓力,央行調降各政策利率 10 個基點,引導市場利率適度下行,有效降低實體經濟融資成本,激發微觀主體活力,提振內需。

央行操作,出現三大變化

中國證券報分析認為,1月24日,央行公開市場操作,出現三大變化。

第一變:期限長了。央行逆回購期限從7天變成了14天。

業內人士解釋,1月24日起,7天期逆回購已可跨農曆春節假期,實際資金佔用期限和14天期逆回購相當。這一情況下,如果繼續開展7天期逆回購操作,利率卻低於14天期逆回購,會造成期限利差的扭曲。開展14天期逆回購操作可避免這一點。此前,在春節、國慶等長假前期,亦多次出現過類似的情況。

第二變:規模大了。單日操作規模從前次的1000億元增至1500億元。

臨近春節假期,銀行現金投放增多,加上繳稅、地方債發行繳款等因素影響,機構對流動性需求增加,此次央行加大逆回購操作力度,表明了維護春節前流動性平穩的意圖。

從上周開始,央行已加大了公開市場操作力度,單日逆回購操作量增至1000億元,並於上週一開展了7000億元MLF(中期借貸便利,市場又稱“麻辣粉”)操作,實現超額續做。

第三變:利率降了。14天期逆回購操作中標利率2.25%,較前次操作下降10個基點。

此次14天期逆回購利率下降,是7天期逆回購利率下降之後的正常調整,屬於最近一系列政策利率下降的其中一環。

市場影響如何

1月24日,央行重啟14天逆回購助力情緒平穩,A股收紅,國債期貨全線收漲,貨幣市場利率漲跌互現。

滬深三大股指全天震盪為主,悉數紅盤報收。節前效應顯現,量能再降超千億,大市成交0.866萬億元,上日為0.978萬億元。鋰礦板塊飆升,稀土、半導體、鋼鐵、石化、蘋果板塊造好。上證指數收漲0.04%,創業板指漲0.72%。

滬深兩市主力資金淨流出166.97億元。市場縮量態勢明顯,資金交投意願顯著下降。市場縮量回彈,外資卻不改流入勢頭。Wind資料顯示,北向資金全天淨買入34.52億元,為連續7日淨買入;其中滬股通淨買入21.14億元,深股通淨買入13.39億元。

國債期貨全線收漲,10年期主力合約漲0.16%,5年期主力合約漲0.15%,2年期主力合約漲0.05%。

隔夜寬鬆跨春節資金相對均衡,貨幣市場利率漲跌互現。

銀存間同業拆借1天期品種報1.9425%,跌12.89個基點;7天期報2.0182%,跌11.96個基點;14天期報2.5007%,漲6.96個基點;1個月期報2.6491%,漲15.97個基點。

銀存間質押式回購1天期品種報1.9286%,跌12.03個基點;7天期報2.0499%,跌5.58個基點;14天期報2.4777%,漲10.38個基點;1個月期報2.5318%,漲0.8個基點。

央行或繼續加大流動性投放力度

中信固收明明團隊稱,2008年以來的每一輪貨幣寬鬆週期中至少有2次降息,而降息週期啟動後降息時間間隔在1-3個月。未來半年仍然存在降息視窗和必要性,但本次降息10bps後,再一次降息則需要穩增長和寬信用效果顯現的催化。預計後續還有1-2次降息的可能,時點在可能3月或6月。除此之外,降准、結構性貨幣政策工具也有望繼續推出。

中信建投黃文濤稱,考慮增速下滑、房地產失速等較為極端的風險事件。仍有繼續降准和調降政策利率的可能。視窗期方面,一季度是聯儲加息前、通脹壓力小、經濟下行壓力大、信用風險觸發的疊加期,降息降准具有合適的契機。政策配合方面,在前置的發債需求和新老基建融資放量需求之下,央行具有配合的必要。

華泰證券固收研究團隊稱,貨幣政策2月可能處於短暫的觀察期,3、4月又將迎來政策博弈期,不排除屆時再次降息的可能性。

天風固收首席孫彬彬認為,為應對春節前後銀行資金體系的壓力變換,央行預計將通過加大流動性投放力度,提前對沖稅期高峰、政府債券加快發行、春節前現金投放等短期因素的影響,結合與市場進行溝通引導的方式開展跨週期流動性調節,維持流動性合理充裕,繼續引導資金利率盯住政策利率運行。也就是DR007圍繞2.1%的OMO7天利率窄幅波動。