隔夜美股 | 特朗普稱美國將“狠狠”打擊伊朗 道指創去年4月來最大單日跌幅 美光科技(MU.US)跌9.9%

新能源車行業,是2021年裡少數幾個能全年維持狂奔狀態的賽道之一。

但即使如此,在最近一個多月來,這個無比高光的板塊也開始跟著市場震盪回落,好幾家汽車巨頭都跌超了10%甚至更多。

不僅是中國車企,美股的Tesla (NASDAQ:TSLA)在攀升萬億美元市值大關之後,在近兩月同樣大幅波動調整,多空交戰。

所謂潮起潮落、盛極交替的週期輪回是歷史發展必然規律。

太陽底下無新鮮事,資本瘋搶時代紅利最終泡沫撐爆的戲碼,已一遍又一遍在資本市場上演了無數次,這兩年的房地產、光伏、教育、養豬...莫不如是。

新能源車從早年的靠補貼維繫,到如今全球開花,並替代燃油車成為人類出行工具的新未來,早已成為極具時代紅利的增量賽道。但隨著資本的瘋狂湧入、隨著大批弱小者相繼倒下出局,這個資本新藍海也正在快速被染紅。

誠然,新能源車在相當遠的未來都依然會充滿想像力,它還有無數的新故事沒有講,還會誕生更多千億、萬億市值巨頭企業。然而再朝陽的行業,也終究難逃二八魔咒,最後能成功活下來並且活得很好的,註定只會是少數。

我們也很輕易斷定,當下這些一大批正在快速跑馬圈地的造車勢力中,大部分都會成為那幸運的少數,但在未來的競爭中肯定會有更多倒下成為陪跑炮灰,它們會是誰?

01未來車票

資本市場是造富神話的孵化器。

但企業想要成為超級巨無霸物種,成為資本市場給出數十甚至是百倍的估值,需要源源不斷且越來越龐大的養分澆注。這些養分,可能來自人口紅利,技術紅利,政策紅利,資本紅利,資料流程量紅利,甚至全球分工體系下來自其他國家的需求紅利等。

這些年,我們看到了太多因恰好抓住種種紅利而在極短時間內迅速成長為千億甚至萬億市值巨無霸的超級物種,它們尤其遍佈金融、房地產、互聯網、電商、醫療、教育、傳統消費等領域,以至於讓人有種錯覺認為千億市值這個在以前不敢想像的級別都是輕而易舉唾手可得。

但在任何領域,養分供給速度都必然存在物理上限。隨著宏觀經濟換擋下行,人口紅利不在,流量見頂之下,如今這些領域大多倒的倒、散的散,剩下的也已變得擁擠不堪,能容納海量逐漸焦慮的資本的賽道,寥寥無幾。

如今很多行業領域根本不缺乏資本,而是缺乏讓資本能持續跑贏通脹,不斷賺到越來越多利潤的機會。

舉目資本市場,大量曾經趴在各自領域過往紅利吃地肚滿腸肥的巨頭物種,如今開始變得饑腸轆轆,慌亂不安四處嗅探試圖尋找新養分。

所以近些年,我們看到了市場但凡出現一個帶點想像力的概念,都會有無數巨頭企業蜂擁入局搶食的各種拍案驚奇:賣菜養豬、外賣送貨、直播帶貨、預製菜、元宇宙、數字貨幣等等,不顧曾經的光鮮風範形象,更不管是否合自己。

然而這些賽道絕大多數容量太小根本承載不下太多資本的湧入,爆炒之後最終總是一地雞毛,遂成為股市裡的一大特色。

全球碳中和大時代來臨,各國禁售燃油車規劃相繼出臺催生新能源車產業成為千載難逢的、每年市場規模數以萬億級別的超級賽道。

更關鍵的是,它是一個幾乎全新的、且因具備強力政策扶持而確定性極高的增量蛋糕。

超大增量+巨大確定性,對於大多資本與巨頭來說,這是無比及時且珍貴的時代機遇,是通向新世界的車牌。

02群雄逐鹿

根據新能源汽車產業發展規劃(2021-2035年)和《2030年前碳達峰行動方案》相關指引,中國的新能源車銷量滲透率目標2025年達到20%,2030年實現40%。而在2020年這一資料僅有5.8%,這意味著新能源車的未來十年,都將是一個高速增長的黃金時段,這將是中國汽車產業鏈最美好的跑馬圈地時光。

資本入局新能源車,除開一些專門兜售PPT車概念坑爹騙補的,以及一些借造車為由挪用融資填補其他窟窿的偽車企外,大多數都是想要抓緊這個寶貴的車票,誰也不服輸,誰也不想放手。

也就在這幾年,無數資本星夜趕場,科技巨頭躬身入局,各行各業大佬或明或暗不斷跨界蜂擁而至,慢一點都覺得太遲。

為了爭奪更多的資源和市場,大家八仙過海,各憑神通:

已有深厚造車經驗的,不斷推陳出新,以量取勝;傳統車不甘示弱,要麼在加快研發進度轉型新能源車,要麼橫縱聯合,尋找依附,試圖把自己綁定產業鏈專做“專精特新”;有的在電池路線上做差異,純電、換電、增程式、三元、磷酸鐵鋰,爭取切分進最細的適用領域;有的主打智慧化為賣點,以技術優勢拉開競爭梯隊;有的專門走高端路線,也有的主攻下沉市場......

在資本的催化下,短短幾年,一大批造車新勢力橫空出世,大量傳統車企破舊立新,產業鏈企業風生水起,也造就了一大批市值千億的股市神話。

然而在如此海量的資本力量湧入下,再大的賽道終究會變得擁擠不堪。

現在因為新能源車陣營都還處於輕易吞併傳統燃油車市場份額的時候,相互之間還不需要搶奪競爭,但隨著傳統車企的奮起反擊,隨著各家的產量飆升,滲透率到一定程度之後,最終必然會走到劍拔弩張的時候。

據乘聯會的資料,2021年新能源乘用車零售滲透率達到了14.8%,12月甚至達到22.6%,一舉超過了2025年的規劃目標。但速度提升越快,意味著這個份額紅利消失得越快,雖然距離2030年還有很大的空間,但越往後,剩下的將越來越難搶。

03風雨欲來

人口紅利消退下,消費總量增速必然會跟著減弱。

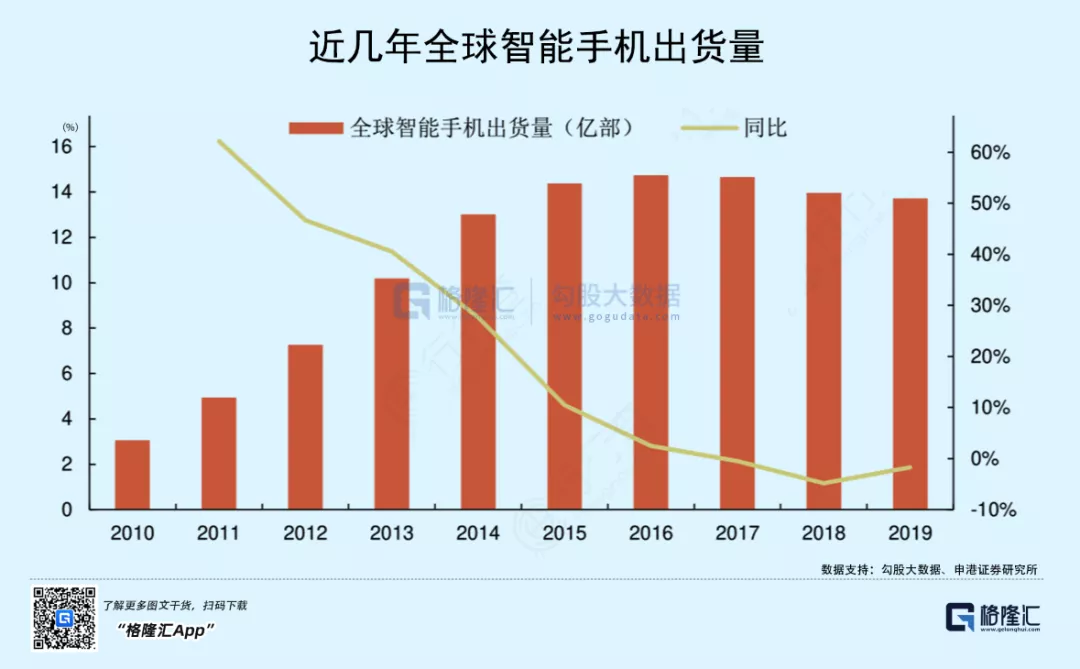

手機行業在4G技術替代3G時帶來了新一輪的迅猛增長,但在全球用戶滲透率足夠高的近幾年,銷量增速已在不斷下行,即使5G時代到來,也可能很難再現往年盛況。

新能源車行業,未來遲早也會面臨同樣問題。

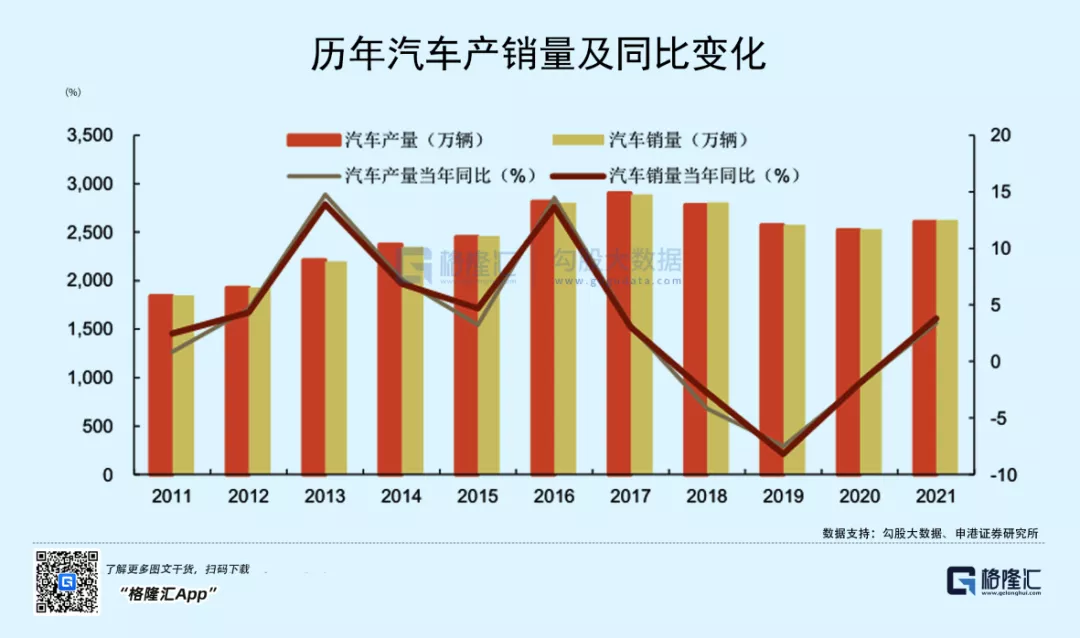

去年12月的中國汽車產銷資料環比大幅增長,同時年度產銷結束三連降局面,新能源汽車產銷同比均增長高達1.6倍,形勢看上去確實一片大好。

但也需要看到,汽車的整體銷量雖然同比反彈,但增長也僅有3.8%,沒有跑贏GDP。同時2021年的傳統燃油車銷量減少了102萬輛,同比下降6%。

新能源車的火熱現象,只是在搶燃油車份額,掩蓋不住整體消費量走弱的冰冷現實。

去年我國GDP從一季度同比增長18.3%,到二季度的7.9%,三季度的4.9%,到四季度增長4%,如此大階梯式環比下滑說明後勁乏力,反應在消費需求端,12月社會消費品零售總額同比增1.7%,大幅低於預期的3.7%,剔除近兩年的異常值,過去10年的國內社零資料在持續走低,居民的消費欲望越來越難激發起來。

在這個大背景下,新能源車汽車這種超大額可選消費的翻倍式增長情況,必然難長久持續。

2021年,各造車勢力群雄逐鹿,“蔚小理”的格局被打破,二三線“黑馬”頻出,傳統品牌奮力反擊,銷量的座次格局頻頻變幻。

現在國內已經有12家廠商的月銷量規模突破萬輛大關,這意味這些廠商開始迎來產生規模效應階段,開始具備參與下半場角逐的最低資格。但同時,我們看到這兩年很多小的造車品牌依然看不到任何蹤跡,即使是一些在資本市場一直高調吸引眼球的新品牌,也未見放量。

這背後,並不是缺芯潮引發產量不足能解釋得通,而是這個行業的馬太效應逐漸顯露,在前面的開始跑得越來越快,後面追趕的越來越吃力了。

差距正在拉開越來越大,如果沒有大機遇,這些落後的競爭者大概率只能一直跟在後面吃灰,甚至直到最後連灰都吃不上。

整體宏觀經濟及消費力下行的同時,隨著汽車晶片短缺問題開始得到緩解,新能源車的銷量也即將很快迎來爆發放量期。越來越多機構認為,今年的汽車交付量會大大緩解2020年疫情爆發以來導致的訂單堰塞湖問題。

另一方面,新能源車市場也開始面臨補貼退坡疊加材料成本端大幅抬升的雙重壓力。今年是新能源車補貼最後一年,明年的補貼政策還未有下文,同時,近兩年上游的材料和各種配套產品的不斷提價,部分鋰電材料價格一年飆漲幾倍,電池作為汽車成本占比最高接近40%的關鍵部分,其價格飆升對整車廠造車巨大成本壓力。

最終,要麼是消費者的購買欲望被打壓,要麼是車廠的利潤被擠壓。

2021年的季度財報顯示,多數汽車廠商就已經出現利潤增速明顯回落,甚至增收不增利的跡象。

成本飆升的背景下,近期也只有特斯拉和少數幾家國內廠商試探性調價,大多的廠商都不敢妄動,反映出的是賣方的窘境。

另一個非常關鍵的趨勢是,隨著資本的瘋狂催化,新能源車的產能正在以驚人的規模攀升,產能嚴重過剩問題甚至開始成為定時的巨雷。

有資料推算,截至2020年底,國內新能源汽車總產能2669萬輛,而當年銷量僅136.7萬輛,不及前者的一個零頭,產能利用率僅為5.1%。而到2025年,國內新能源汽車總產能預計可達3661萬輛,預計當年銷量530萬輛,屆時的產能利用率不到15%。

整整一個5年週期跨度,如此大的產能浪費空間,足以拖垮大部分的資本。

且不說在未來宏觀消費難提振的大背景下,如此大的產能一旦釋放,誰來消費?

更關鍵的,造車本身就是一個耗資極其龐大的項目,這些長期得不到利用的規劃資本和閒置產能,是對國家資源和社會資本的嚴重浪費。2015年以來,國內的造車新勢力一度多達上百家,一些地方政府真金白銀提供了大量土地、資金、政策和其他資源,最終能造出車來的項目寥寥無幾,甚至有很多專案投資失敗,出現破產和爛尾。

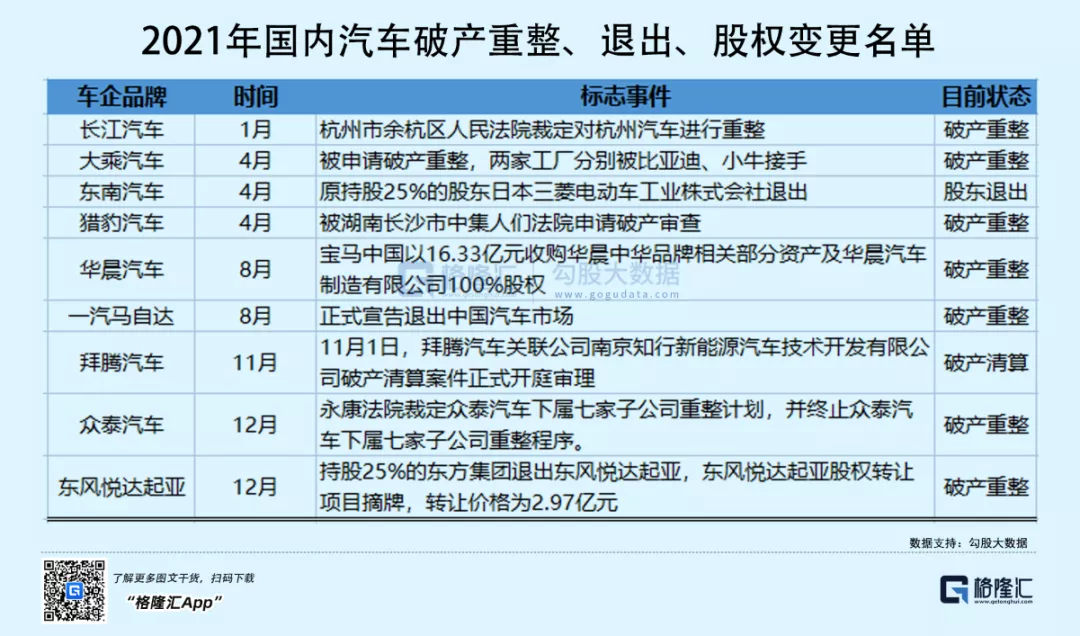

到現在,我們多在關注頭部的幾家造車勢力高光時刻,卻很少看到有大量的汽車品牌默默破產倒下,2021年國內汽車破產重整或退出的知名品牌超過10家,其中不乏眾泰汽車、獵豹汽車、拜騰汽車等知名品牌。

劇烈的洗牌,可能會很快悄然而至。

04尾聲

作為人類交通工具由油氣切換到電氣時代的偉大紅利,新能源車的未來必然會誕生出如燃油車時代的多家偉大企業,只是在這個過程中也必然會淘汰無數競爭者。

回顧傳統燃油車時代,雖然歷經兩百多年發展,車企品牌多達上百家,但真正知名的巨頭,實際也是清晰可數。目前在股市中,包括新能源車在內,全球除了特斯拉一家萬億美元一枝獨秀外,其他千億市值車企屈指可數,即使是百億規模也不過數十。

這說明成功的永遠只會是少數。

誠然,中國的新能源車行業目前還處在資格賽階段,還未到淘汰賽,但宏觀經濟及消費力下行疊加成本抬升與供應增加等因素背景下,這個行業註定在未來會迎來更深度的二八分化洗牌。

也許我們現在考慮這些問題還為時尚早,也許今年的車企銷量會繼續有相對不錯表現,也許這段時間的新能源車股弱勢調整只是市場因素刺激影響,調整一波還會繼續重新上揚。

但人無遠慮,必有近憂,我們在看到新能源車銷量翻倍式飆升而歡欣鼓舞的同時,也不妨多一點對現實的一些遠慮思考。