「四巫日」攪動市場!黃金、美元、比特幣齊升,布油回升至109美元

作者 | Bradley Guichard

翻譯 | 美股研究社

亞馬遜公司 (NASDAQ:AMZN)是一家擁有許多運營部門的公司。該公司在某些領域順風發展,而在其他領域則遇到逆風。最近幾個季度,亞馬遜AWS蓬勃發展,但供應鏈和緩解疫情的支出限制了電子商務的盈利能力。但是雲服務市場的規模正呈現爆炸式增長,亞馬遜主導這個市場。另外,除開短期不利因素,它的傳統業務看起來可以獲得可觀的利潤。與標準普爾500指數相比,2021年是該股下跌的一年。但是,2022年及以後發展前景卻是光明的。

亞馬遜的短期逆風

亞馬遜的電子商務業務面臨幾個短期阻力:

1.勞動力

2021年整個勞動力市場都受到可用工人短缺的困擾。對工人的需求增加以及雇主之間的競爭導致許多人的工資和簽約獎金增加。這導致亞馬遜成本增加,對利潤產生短期負面影響。

正如CFO Brian Olsavsky所說:“我們已經產生了數十億美元的額外成本,以確保我們員工的安全,支援測試以及其他與新冠相關的成本。在過去的18個月裡,為了支援第四季度的季節性需求,我們的全球員工人數增加了628,000名,並且正在招聘更多人,其中包括美國的150,000多名員工。這種對勞動力的需求最近恰逢可用工人短缺,特別是在美國。它始於第二季度,但它真正開始影響的是我們第三季度的運營和成本結構。

隨著公司爭奪工人,以及我們運營中的人員配備水準不一致,導致了工資上漲和簽約獎金增加。此外,全球供應鏈的中斷,鋼材等材料和卡車運輸等服務成本的上漲也提高了我們的運營成本。我們估計,勞動力成本、與勞動力相關的生產力損失和成本通脹等因素在第三季度增加了約20億美元的運營成本,尤其是在8月和9月。”

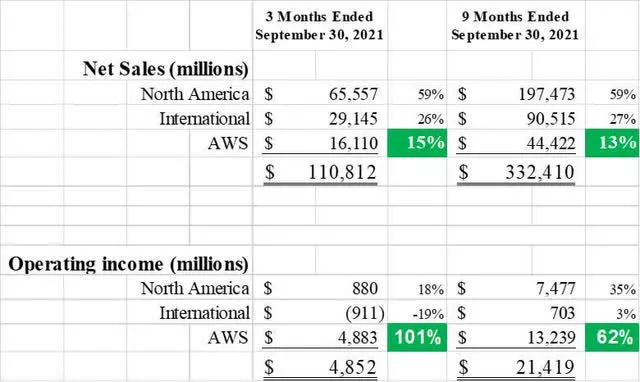

正如在財報電話會議上所提到的,這在第三季度受到的打擊尤其嚴重,北美和國際部門的合併淨經營虧損。當然,AWS的營業利潤仍有48.8億美元。

2.新冠和供應鏈

在疫情期間管理數十萬員工會大大增加成本。廣為人知的供應鏈瓶頸也導致價格上漲的速度超過了公司將價格傳遞給消費者的速度。

同樣來自財報電話會議,按照Brian Olsavsky所說,“正如我所提到的,我們看到了原材料和服務的通脹壓力,特別是在鋼鐵和協力廠商卡車運輸方面。我們還看到超過10億美元的成本與生產力損失和運營中斷有關。在第三季度,勞動力成為主要產能限制,而不是存儲空間或履行能力。結果,庫存放置經常被重定向到履行中心,以便有勞動力來接收產品。

這導致不太理想的空間利用,從而導致更長和更昂貴的運輸路線。簡而言之,我們的運營通常配備充足的人員並經過優化,以備存貨並在一到兩天內交付給客戶。供應鏈中斷造成的勞動力短缺打破了這種平衡,並導致了額外的成本,以確保我們繼續保持對客戶的服務水準。”

從這些陳述中,可以清楚地看到北美和國際部門的營業利潤去了哪裡。在2021年第一季度,這些部門的營業利潤為47億美元,到2021年第三季度,由於上述原因,這些部門處於綜合虧損狀態。然而,所有這些問題都是暫時的。隨著這些不利因素的消退,這些細分市場應該會迅速恢復盈利。

亞馬遜的業務分為三個部分:北美、國際和AWS。2021年前九個月,AWS提供了13%的收入和超過60%的營業利潤,這在第三季度更為明顯。鑒於零售業務的利潤率偏低的特點,這是可以預期的。

AMZN的長期機會

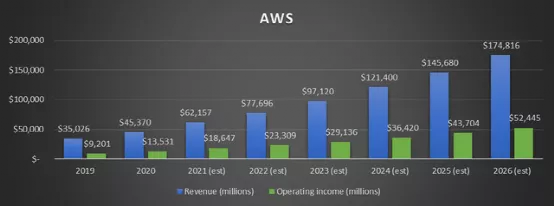

根據相關研究,到2026年,全球雲計算市場價值可能接近一萬億美元。AWS是全球第一大提供商,市場份額超過30%。這個市場是巨大的,而且還在不斷增長。在2021年前三個季度,AWS 提供了132億美元的營業利潤和444億美元的收入。30%的營業利潤率令人印象深刻。該細分市場也在快速增長,2021年第三季度的淨銷售額比 2020年第三季度高出39%。

假設將這些數字外推五年,如前所述,AWS在2021年第三季度的收入比2020年第三季度高出39%。我假設2021年整年AWS的收入將比2020年增長37%,達到620億美元以上。我在三年內的收入複合年增長率(CAGR)為25%,隨後兩年為20%。我猜測營業利潤率將保持在30%左右。

如上所示,根據這些假設,到2026年,AWS的收入可能會達到1750億美元,並提供超過520億美元的營業利潤。

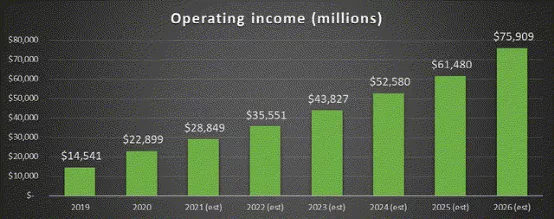

為了推斷北美和國際市場,我假設複合年增長率為20%,再過三年,複合年增長率為10%。我假設營業利潤率3.0%,因為這些部門在歷史上一直在與盈利能力作鬥爭(2019年,這些合併後的部門的營業利潤率僅為2.2%,2020年為2.7%)。2026年,當這些部門的收入為7820億美元,營業利潤將達到235億美元。

到2026年,所有部門的總收入將達到9570億美元,營業利潤接近760億美元,如下所示。

亞馬遜通常不會回購股票,也不會大幅稀釋股東。自2018年以來,稀釋後的加權平均流通股平均每年增長約1%。我認為股票稀釋將以這種速度繼續下去。通過這種計算,亞馬遜在 2026年的營業收入中每股攤薄收益為140美元,或稅後每股攤薄收益110.60 美元,假設稅費為21%。

由此,股價預測很簡單:

根據YCharts的資料,亞馬遜在2021年、2020年和2019年末的市盈率分別為65.23、77.97 和80.31。

該公司預計本財務年每股盈利41.73美元,2022年每股盈利53.25美元。我的預測——將在 2022年創造出53.98美元的稅後每股收益,較符合分析師的預期。

按照這些預測,亞馬遜將得到巨大的現金流。亞馬遜可能會使用其中的一部分進行股票回購,從而進一步推高每股收益。事實上,如果現金流繼續以目前的速度流動,未來幾年很可能會回購股票。截至上一份報告,亞馬遜手頭的現金和短期投資占市值的近5%,總計790億美元。

當然,在許多時候推斷像亞馬遜這樣的公司的收入和利潤是徒勞的,有不少突發事件剛剛過去。儘管如此,我相信這個預測嘗試是值得的,它能給外界提供一個有趣的話題討論。

其他影響因素

1.聯邦貿易委員會

如前所述,FTC正在就其零售業務對亞馬遜施加壓力。我在這裡更詳細地寫了這個,可能會出現三種情況。首先,聯邦貿易委員會的努力可能會失敗,業務照常進行。我認為這是一個有可能的結果。情況二是亞馬遜同意自願做出一些讓步,並可能支付巨額罰款。在我看來,情景二是最有可能的結果。情況三,亞馬遜拆分為三個企業,無論是強制還是自願。許多投資者希望看到這一點。但是,該公司從未給出任何跡象表明這是一個正在考慮的事情。

2.新的收入來源

積極的一面是,亞馬遜可能會在未來幾年內發現另一個可行且利潤豐厚的收入來源。該公司正在尋求擴大其實體零售業務,這也說明亞馬遜打算在戰略位置提供小型物流中心。據報導,基於PayPal (NASDAQ:PYPL)和Shopify (NYSE:SHOP)的支付處理軟體正在開發中。這一項目將利用庫存跟蹤帶來其他好處,並很好地適應亞馬遜的生態系統。據說全球互聯網連接市場每年價值高達1萬億美元。亞馬遜的Project Kuiper目前正在與SpaceX競爭。通過在軌道上安裝一系列衛星來佔領這個市場。這些計畫裡,任一收入的增加都可能進一步推動每股收益的增長。

結論

在經歷了一輪大漲之後,亞馬遜的股票在2021年稍作調整。對於亞馬遜來說,2021年出現並持續到2022年的逆風應會在今年下半年減弱。AWS仍在全力以赴帶來巨大的增長和利潤。隨著供應鏈逆風消退,對勞動力和物流的投資將結出碩果。在接下來的幾年裡,既定的增長、利潤和新的項目都將帶來較好的機會,股東們可能會得到他們所期望的超越市場的回報。