美股開市前,納指、道指期貨雙雙升逾百點!美債突破5.2%創19年新高

摘要

- 預計英偉達今年的收入將以50%的速度增長。

- 英偉達的股價已開始飆升,給該公司帶來了創紀錄的市值和豐厚的市盈率。

- 由於英偉達(NVDA)的價格飆升,該股已經超買,這種情況提供了一個在估值峰值時退出的機會。

遊戲和資料中心業務正在蓬勃發展

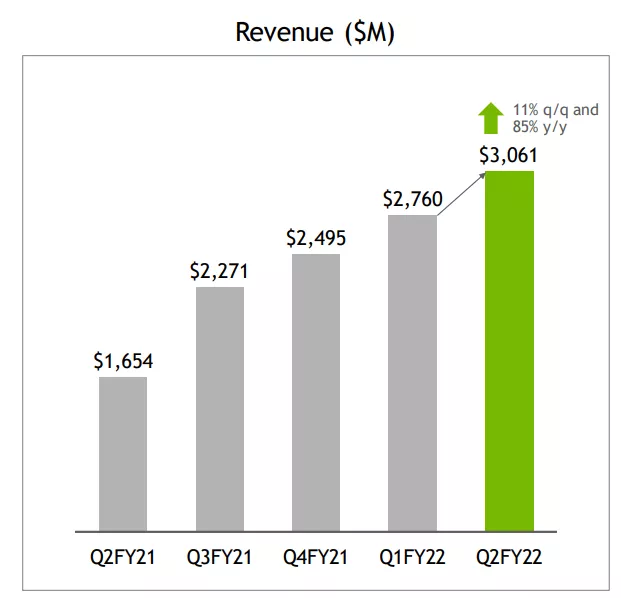

英偉達公司 (NASDAQ:NVDA)有著令人驚歎的產品。該公司的顯卡深受世界各地遊戲玩家的喜愛。收入和利潤率都處於創紀錄水準。第二季度,由於遊戲和資料中心令人印象深刻的商業表現,英偉達的收入同比增長了68%。收入在22年第二季度飆升至65.1億美元,主要是因為英偉達遊戲業務的創紀錄表現。顯卡目前供不應求,價格非常高,尤其是在定價層的高端。由於對筆記型電腦和顯卡的需求創紀錄,英偉達的遊戲收入飆升至創紀錄的30.6億美元。遊戲業務是英偉達增長最快的業務,年增長率高達85%。英偉達推出GeForce RTX 3000系列,它有一個完整的升級週期,這意味著更多的遊戲玩家將升級到英偉達最新的顯卡系列,這意味著進入2022財年的持續增長勢頭。

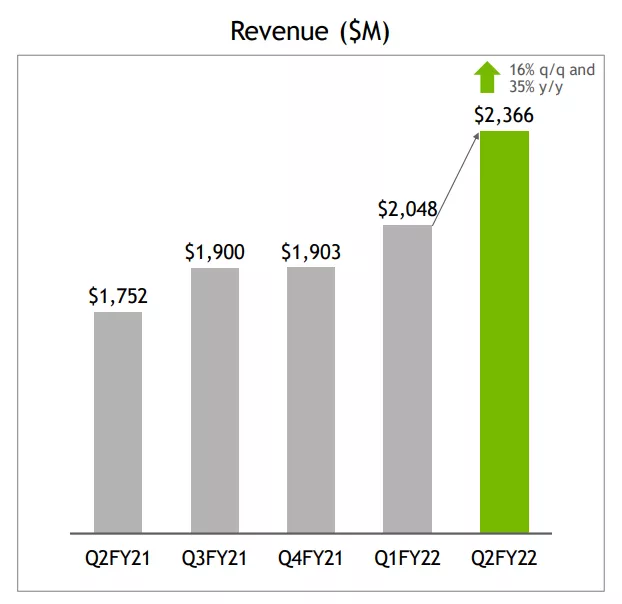

轉到英偉達的第二大業務——資料中心。資料中心收入在22年第二季度同比激增35%,達到23.7億美元。這一細分市場受益於越來越多的工作負載轉移到雲,以及越來越多的伺服器處理能力需求。如果監管機構批准英偉達收購英國晶片製造商ARM的提議,英偉達的資料中心業務可能會獲得巨大推動。無論交易是否獲得批准,資料中心對英偉達來說都是一個長期的增長機會。

英偉達還經營著許多規模較小的業務,包括專業視覺化、汽車和加密貨幣採礦處理器。總的來說,這三項業務創造了英偉達22年第二季度總收入的17%。隨著時間的推移,這一收入份額將大幅上升。遊戲和資料中心的收入份額分別為47%和36%。

英偉達財報展望

英偉達第三季度的財報將於11月17日公佈,該公司的收入指引為68億美元,上下波動2%,預計主要由資料中心業務的增長驅動。英偉達還預測非GAAP毛利率為67%,上下波動50個基點,這意味著每季度將提高80個基點。指引意味著英偉達的利潤率尚未見頂。

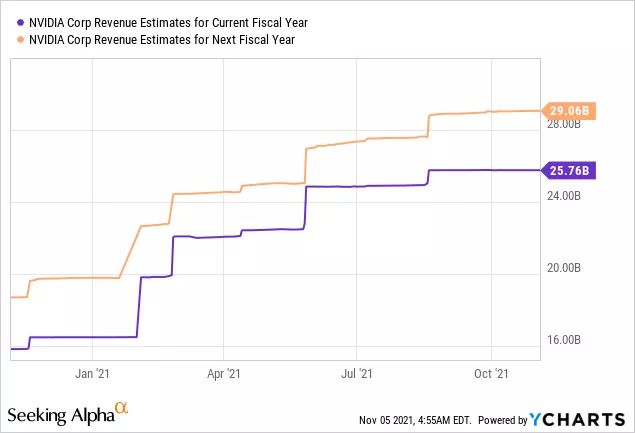

英偉達沒有給出全年收入和利潤率的指引,但預計英偉達將在2022財年(即截至2022年1月的財政年度)創造257.6億美元的收入,並在下一年創造290.6億美元的收入。英偉達的收入預期正在上升,只要英偉達繼續增長,收入預期就會繼續上升。

我相信英偉達將打破現有的收入預期,該公司預計2022財年的收入至少為260億美元。我估計收入為260億美元,因為英偉達的RTX 3000顯卡系列有一個完整的更新週期,而目前高性能顯卡的定價非常高。GPU市場短缺,這有利於英偉達生產的高性能顯卡的定價。

該賣出英偉達嗎?

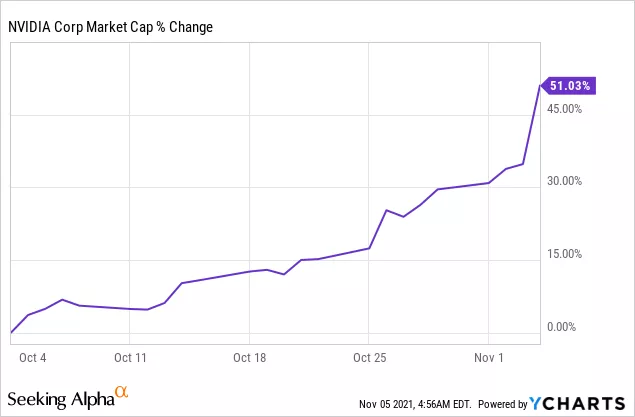

自上個月初以來,英偉達的市值飆升了50%,原因是預計2022財年及以後的收入將大幅增長。英偉達現在的市值超過7550億美元。

在上周股價出現抛物線走勢後,英偉達的2023財年預期銷量為26倍。年初,英偉達的交易價格還不到這個銷售乘數的一半。

儘管英偉達的業務正在激增,該公司將在2022年第三季度提交強勁的收益,但我認為現在拋售是一個比較好的選擇,尤其是如果一個人坐擁大量的帳面收益。我長期看好英偉達,尤其是因為假設30%的自由現金流利潤率以及由於遊戲和資料中心的表現強勁而持續的收益增長,預計該公司到2023財年將產生120億美元的年度自由現金流。但是當一檔股票變成抛物線時,你就應該賣出去了。

儘管英偉達擁有誘人的銷售增長和自由現金流前景,但我認為這家半導體公司現在基於銷售額被高估了,定價的強勁增長表明了一種炒作,使英偉達面臨回檔的風險。

英偉達的風險

英偉達最大的風險是收入增長放緩。如果收入開始以較慢的速度增長,市場可能會以較低的銷售乘數來評估英偉達。英偉達的估值也有很大的風險,它現在比以往任何時候都更富有,這使得英偉達更容易受到回檔的影響。長期來看,英偉達最大的風險是失去其技術領先地位,並將GPU和伺服器市場份額拱手讓給AMD(AMD)和英特爾(INTC)。

結語

英偉達可能會在11月提交一份強勁的第三季度財報,並可能指引第四季度收入增長加速。但我相信,這已經超出了英偉達股票的定價。

股票在一個月內上漲了50%,有時正好是賣出的時候。希望英偉達在調整後能創造更便宜的估值。