美股開市前,納指、道指期貨雙雙升逾百點!美債突破5.2%創19年新高

Investing.com - 千呼萬喚出來,寺庫 (NASDAQ:SECO)的去年的全年年財報終於發佈。

11月9日,寺庫發佈了2020年的年度財報。從資料來看,在營收跟利潤的表現都不是很理想。在財報發佈後,寺庫股價微跌0.74%。寺庫股價已從今年最高點的3.03美元,跌至目前的不到1美元,原本已大幅縮水的市值持續蒸發,跌幅已經顯示了預判。

自2020年第三季度後,寺庫再未對外公佈過財報,並因此收到納斯達克警示函。近幾個月來,寺庫更是負面纏身:拖欠員工工資、供應商貨款,投訴不斷、眾多訴訟、甚至被傳資金鏈斷裂。寺庫此次並沒有解釋財報延遲的原因,或許在目前而言,解釋也並不具有太多意義。

營收大降,多方“搶食”奢侈品蛋糕

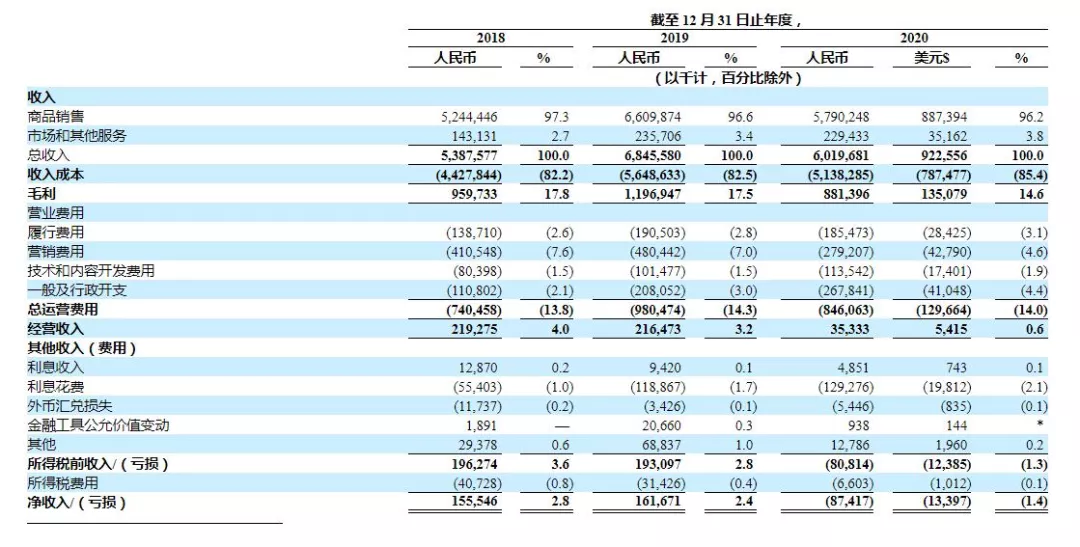

2020 年,寺庫的的營收為 60.20 億元,相較去年同期的 68.456 億元同比減少 12.1% 。寺庫營收下降是可以預見的。上市以來,寺庫的營收增速逐年放緩,財報顯示,2017年至2019年,寺庫營收分別為37.40億元、53.88億元、68.45億元,同比增長44.21%、44.40%、27.48%,業績早已呈現疲軟的態勢。

從類別上看,寺庫營收來源有商品銷售、市場和其他服務兩大版塊。其中,奢侈品售賣是寺庫主要收入來源,常年達95%以上。在2020年,寺庫的商品銷售版塊業務大幅下降,由2019年的66.09億元降至57.90億元,下滑12.3%。

在財報中,寺庫將營收下降歸因於疫情影響供應鏈和高端可自由支配支出。然而,資料並不支援這一點。貝恩的報告顯示,在2020年,中國境內奢侈品消費逆勢上揚48%,達到3460億元。中國奢侈品市場正在往上走,但是在寺庫上購買奢侈品的人卻更少了。為何中國奢侈品市場欣欣向上,寺庫卻沒能在增長的市場中分得一杯羹?

一方面,是奢侈品電商行業競爭的加劇,壓縮了寺庫的生存環境。阿裡和京東等頭部電商近年持續發力奢侈品市場,阿裡上線了天貓奢品,京東打造奢品矩陣。另外,奢侈品品牌也在通過直播、開通微信小程式、開通社交平臺帳號加速在中國的數位化進程。

另一方面,消費觀念的改變帶動二手奢侈品市場的火熱,更多“妃魚”“紅布林”這樣的細分玩家如入局,也讓寺庫原本小而美的生意愈發難做。

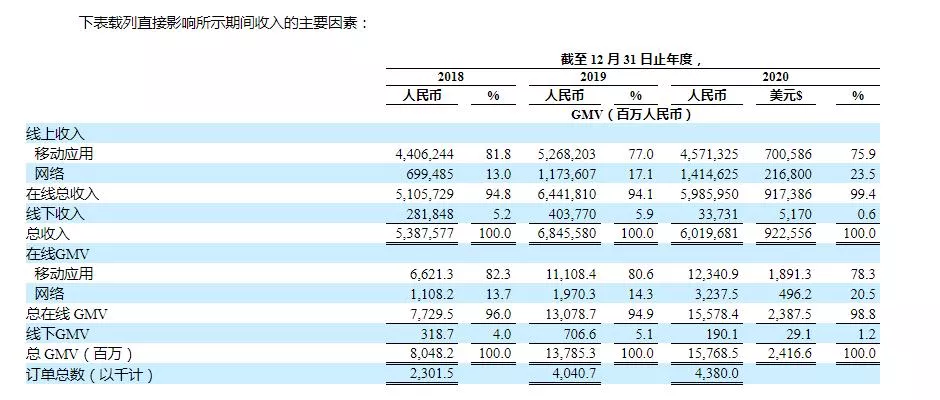

從銷售管道上看,寺庫的線上收入和線下收入均在減少。曾經作為收入主要來源的移動應用端收入大幅下降,從2019年的52.68億元下降至45.71億元,下滑13.2%。寺庫在此次財報中並未披露活躍使用者資料資料,但從此前的資料可以看出,使用者下滑已是不爭的事實。在2020年第二季度財報,寺庫的活躍用戶數量46.77萬。而在2018財年,這個資料為73萬。

用戶下降有跡可循,原因也不難理解。寺庫的客戶群本就小眾,受眾天花板低。另外,奢侈品複購率低,消費者擁有眾多可替代選擇,如品牌門店、主播直播、官方旗艦店等,寺庫的用戶粘性並不強。最後,寺庫正在面臨信任危機,遭眾多買家投訴。

今年10月,寺庫因發貨難、退款難等問題遭消費者投訴登上中央廣播電視總台經濟之聲《天天315》。目前,僅在黑貓投訴平臺上,關於寺庫的投訴意見就達到5270條。

總體來看,寺庫的營收曲線自上市以來並不樂觀,和整體奢侈品行業趨勢背向而行。

由盈轉虧,縮減成本反陷進退維谷

2020年,寺庫歸屬于公司普通股股東的淨虧損為7186.4萬元,上年同期為盈利1.54億元,由盈轉虧。主要是營收的下降帶來利潤的減少,但毛利率的降低也能看出,寺庫的盈利能力亦在下降。2020年,寺庫毛利潤為 8.814 億元,較 2019 年的 11.969 億元下降 26.4% ;毛利率從 2019 年的 17.5% 下降至 2020 年的 14.6%。

寺庫的營收成本長期佔據了其營收80%之上,是寺庫相當大的開支,在收入減少的情況下,成本更顯高昂。另外,儘管奢侈品行業高溢價、高利潤,寺庫作為中間商奢侈品電商,利潤空間卻不大。因未拿到品牌授權,寺庫只能找平行進口商拿貨或是採取自營採買的方式,資產重、毛利率偏低。

在成本控制上,自從2020年一季度迎來上市以來首次虧損後,寺庫一直在勒緊褲腰帶過日子:竭力縮減行銷費、縮減廣告費、減少員工福利和銷售提成、裁員等。

2020年,寺庫的行銷費用為2.792億元,相較2019年的4.804億元,下降了41.9%。截止2020 年 12月31日,寺庫的全職員工人數為848 名,較2018年同期的 1,329名,裁掉了近四成員工。

成本的控制也給寺庫帶來了負面效益,活躍用戶增速下滑和GMV增長乏力。2019年一季度,寺庫的活躍用戶同比增速為89.6%,2020年第三季度,這個資料降為7.5%。在2020年前三個季度,寺庫的GMV同比增速保持在12%左右,遠低於2019年四季度的51.9%。

業績的下滑使得寺庫陷入焦慮。在去年6月,寺庫推出了“瓜分2億獎金”的活動,試圖效仿“百億補貼”來拉動活躍用戶量,但未帶來實際的提升,並對現金流造成了一定影響。據財報顯示,2020年6月時,寺庫的現金、現金等價物和限制性現金共12億,三個月後,這個資料降了4億。

在開源上,寺庫也在尋求新的增長途徑。2020年,寺庫與快手、抖音建立了合作關係,進行了一系列的跨平臺直播活動。去年12月,寺庫北京建立了奢侈品直播基地,GMV和訂單總數短期有所增多,最後效果並不理想,還因直播資料造假被罰款。目前,寺庫在快手上的粉絲為12萬,在抖音上直播停在了8月18日。

此外,寺庫也試圖發展第二條支柱,佈局金融、智慧、社群等業務,如社群零售(庫店、BuyBuy商城)、寺庫金融(庫支票分期)、寺庫藝術、寺庫智慧、寺庫農業等。四面出擊的同時也顯示出寺庫對自身定位不清晰,均以失敗告終。

結語

寺庫過度依賴垂直領域,商業護城河窄、業務單一。成立十多年,主要的利潤來源依舊是奢侈品售賣。面臨貨源和供應鏈問題,寺庫並沒有破解其難點,無論是減少行銷成本或是加碼直播,都是治標不治本。立身之本的售賣業務因正品、品質問題屢遭消費者質疑。在市場競爭日益激烈的情況下,寺庫打造高端精品生活圈的設想,或許只是一場奢華的夢。

【歡迎關注Facebook/@Investing.com中文網以及Twitter/@HkInvesting,分享更多新鮮觀點!】

推薦閱讀

中信建投:臨床價值導向爲主,長期看好創新藥頭部公司國際化能力

領地控股(06999.HK)獲董事長劉玉輝增持500.1萬股

11月15日財經早餐:「恐怖數據」將來襲,央行「鴿聲」或再起?

康希諾生物-B(06185.HK)遭美國資本集團減持55.94萬股