美銀:這是去年以來日圓貶值的主要因素之一

受最新貿易談判進展提振,市場對美國在關稅截止日期前將達成更多協議的樂觀情緒升溫,推動美股上升。

道瓊斯工業平均指數上升507.85點,升幅1.14%,收於45,010.29點,僅距歷史最高收盤點位約4點。標準普爾500指數上升0.78%,收於6,358.91點,創下年內第12次歷史收盤新高,當日盤中也刷新了歷史最高點。納斯達克綜合指數上升0.61%,收於21,020.02點,為其首次收於21,000點關口上方。

美國股市受到一定提振,原因是有報道稱美國正接近與歐盟達成一項15%的關稅協定,並指出該協定將類似於此前與日本達成的協議。

美國一直希望在8月1日的關稅最後期限之前,與更多國家達成貿易協定。本周早些時候,白宮宣佈美國已與印尼就一項貿易協定框架達成一致。在此之前,美國已陸續與包括中國和英國在內的多個國家簽署了貿易協定。

特朗普之前在社交平台表示,美國已與日本完成一項「重大協議」。該協定內容包括對日本出口至美國的產品徵收15%的「互惠性」關稅。他還表示,美國將與歐洲官員會面,推動與歐盟達成一項新的貿易協定。此舉被視為在8月1日這一關鍵關稅生效日期前,美國加快與主要交易夥伴協商達成協議的努力。此前在4月2日,特朗普宣佈全面加征關稅,引發市場劇烈震盪,使全球投資者高度關注美方下一步動作。

// Alphabet (NASDAQ:GOOGL)、特斯拉財報 //

市場焦點正逐步轉向本周的財報季,尤其是科技巨頭的表現。在收盤後,Alphabet公佈了強勁的第二季度財報,營收和每股收益均超出市場預期,並宣佈將在2025年大幅提高資本支出。受此利好影響,公司股價在盤後交易中一度上升3%。

Alphabet本季度營收為964.3億美元,遠高於市場預估的940億美元;每股收益為2.31美元,也明顯高於市場預期的2.18美元。整體營收同比增長14%,高於華爾街預期的10.9%,展現出公司業務的穩健擴張。

最引人矚目的並非當前業績,而是Alphabet對未來的投資規劃。該公司宣佈將2025年資本支出預算從此前的750億美元上調至850億美元,主要用於滿足對其雲計算和AI產品日益增長的市場需求。這一數字也大幅超出年初華爾街預估的588.4億美元。公司首席財務官Anat Ashkenazi在財報電話會上表示,預計2026年資本支出還將進一步增長。

在AI領域,Alphabet正加速搶佔先機。公司強調對AI人才的投入將繼續加碼,Ashkenazi指出,Alphabet致力於吸引「業內最頂尖的人才」,並保持技術領先地位。本月早些時候,谷歌宣佈以24億美元收購AI程式設計初創公司Windsurf的技術授權,並聘請其CEO Varun Mohan及其核心團隊,進一步充實AI研發陣容。

儘管當前面臨來自OpenAI和Meta等在AI搜索與廣告技術上的激烈競爭,Alphabet仍展現出其傳統業務的韌性,同時大舉押注未來的AI和雲計算戰略,投資者對此反應積極。分析人士認為,Alphabet的戰略支出表明其正在為下一階段的科技競爭打下更堅實的基礎。

與此同時,特斯拉公佈的第二季度財報顯示,汽車收入同比下滑16%,連續第二個季度出現銷售下滑,且再度低於華爾街預期。

預估的0.43美元;總營收為225億美元,也略低於預期的227.4億美元。其中,汽車業務營收為167億美元,較去年同期的199億美元顯著下滑。此外,來自汽車監管積分銷售的收入也從去年同期的8.9億美元下降至4.39億美元,幾乎腰斬。

在7月初,特斯拉已提前公佈本季度交付數據,總交付量為38.4萬輛,較去年同期下降14%。儘管「交付量」是衡量特斯拉電動車銷售表現的重要參考,但公司在對外披露中並未明確界定該指標。

2024年以來,特斯拉面臨一系列挑戰,市場需求疲軟、價格戰持續,以及輿論層面的負面反應均對其銷售構成壓力。特別是在歐美市場,公司形象受到一定衝擊。在美國,部分消費者對公司管理層的一些傾向產生質疑;而在歐洲,特斯拉也面臨公關與市場的多重考驗。

// 美日貿易協定消息提振市場信心 //

7月22日晚間,美國總統特朗普發文表示,剛剛與日本達成了一項大規模協定,這可能是有史以來最大的一筆協議。日本將向美國投資5500億美元,美國將獲得90%的利潤。這項協議將創造成千上萬的就業機會——這是前所未有的。也許最重要的是,日本將開放其國家的貿易,包括汽車和卡車,大米和某些其他農產品,以及其他東西。日本將向美國支付15%的對等關稅。對於美國來說,這是一個非常激動人心的時刻,特別是將繼續與日本保持良好的關係。

Carson Group的首席市場策略師Ryan Detrick表示:「市場情緒其實並不樂觀,但我們早前就預期夏季將迎來反彈,當時這一觀點並不被普遍接受,而現在它正在發生,我們認為反彈還沒結束。」

當前投資者關注的焦點正逐步從宏觀政策轉向企業基本面。本周三盤後,科技巨頭Alphabet與特斯拉將率先發佈財報,拉開本輪財報季中大型科技股披露的序幕。考慮到科技股在過去幾年間對大盤的支撐作用,這兩份財報將對市場短期走勢產生重要影響。

根據最新統計,標普500指數成分股中已有約17%的公司披露了2025年第二季度財報,其中約85%的公司盈利超出華爾街預期。這一數據進一步強化了投資者對企業盈利韌性的信心。

// 預計特朗普政府基礎關稅稅率將上調至15% //

高盛美國首席經濟學家David Mericle預計,美國基礎「對等」關稅稅率將從10%上調至15%,其中銅和關鍵礦物關稅將達50%——此舉可能加劇通脹壓力並抑制經濟增長。

為反映新關稅假設並納入進口關稅影響的「初期觀察」,高盛已同步調整對美國通脹及GDP增速的預測。

高盛將2025年核心通脹預測從3.4%下調至3.3%,2026年預測從2.6%上調至2.7%,2027年從2.0%上調至2.4%。Mericle表示,關稅預計將在2-3年內累計推高核心物價1.7%。

他補充稱,關稅將使今年GDP增速降低1個百分點,2026年降0.4個百分點,2027年降0.3個百分點。高盛相應將2025年GDP增速預測下調至1%。

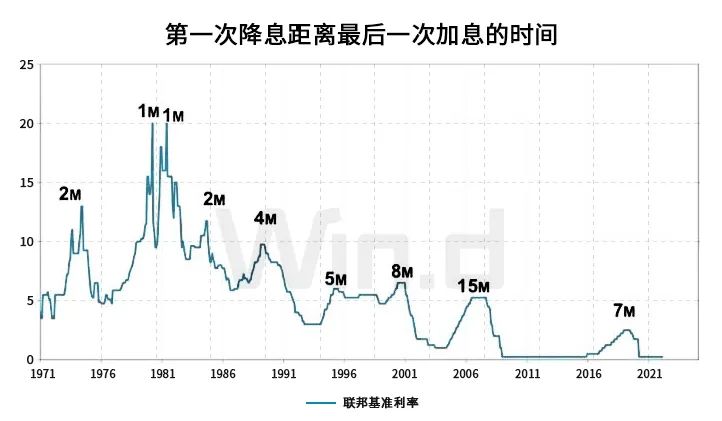

// 聯儲局7月仍不會降息 //

市場下周又將迎來聯儲局7月利率會議,聯儲官員本周已進入緘默期。

聯儲局的基準利率目前在4.3%左右,特朗普認為基準利率應再低大約3個百分點。許多市場人士都認為,如此低的利率會推高通脹,而眼下通脹率仍高於聯儲局2%的目標。鮑威爾也明確表示,在考慮降息前,將會評估新一輪關稅政策對經濟的實際影響。

為此,市場目前預計,即便遭遇壓力,聯儲局7月仍不會降息,但將密切關注會否出現轉向更寬鬆立場的任何跡象。在貿易方面,下周也將是關鍵的一周,因為8月1日是美國關稅暫緩的最後期限,對於在此之前無法達成貿易協定的交易夥伴來說,進口美國的商品關稅可能會大幅提高。

麥格理集團的全球貨幣和利率策略師維茲曼(Thierry Wizman)稱:「顯然,關稅和降息這兩個問題密切相關,因為如果FOMC認為關稅前景的不確定性正在增加,在其他條件相同的情況下,聯儲局可能更傾向於推遲降息,或許推遲到12月。」

機構Nationwide Financial的首席市場策略師哈克特(Mark Hackett)則表示,周二美債收益率下跌可能反映市場對特朗普政府可能通過「口頭干預」來影響貨幣政策結果的預期。市場也預期,在鮑威爾的任期於2026年5月結束後,新任聯儲局主席可能會採取更「鴿派」立場。

雖然預期7月仍不會降息,但許多經濟學家預計聯儲局將在9月降息。先鋒集團(Vanguard)的高級美國經濟學家赫特(Josh Hirt)稱:「聯儲局料將在9月就降息展開辯論,屆時我們很可能看到通脹壓力增強,但聯儲局將不得不容忍更高的通脹。」

高盛首席美國經濟學家梅里克爾(David Mericle)也預計,聯儲局9月降息概率超過50%,較此前預測提早了三個月。高盛認為,關稅的影響可能小於預期,且只對價格僅產生一次性影響。因此,預計聯儲局將在9月、10月和12月分別降息25點子。高盛還將終端利率預期從3.5%~3.75%下調至3%~3.25%。