超微電腦單日暴跌28%!遭70億美元融資"暴擊",Warren AI揭真相

三季度的中國公司財報普遍表現不佳,消費行業也到了近年來增速最低迷的時刻。 但是,消費行業的不景氣只是局部的,一些外企在這段時間在中國撈得盆滿缽滿。

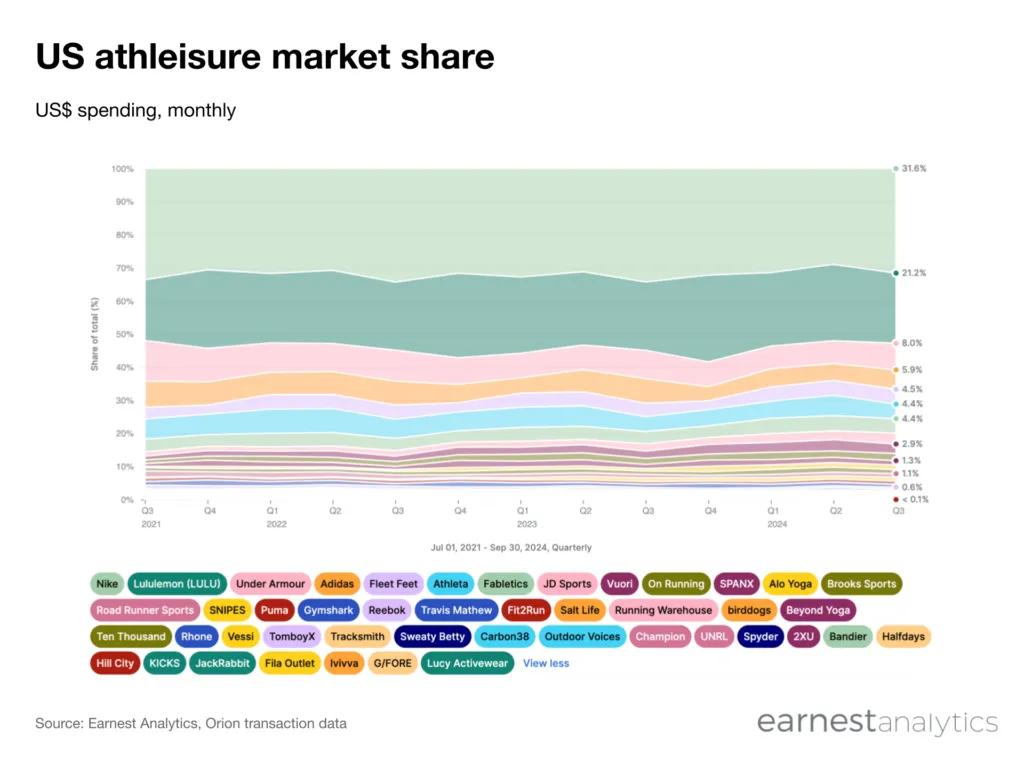

沃爾瑪旗下的山姆算一個,而高端運動服裝品牌Lululemon Athletica Inc (NASDAQ:LULU)也算一個,三季度,lululemon中國仍然維持了33%的增速,並且其體量也不小,接近17億人民幣的收入水準。

Lulu增速甩開了大部分國產運動品牌,其中,安踏、李寧,只能維持個位數的增長。

在消費降級,消費不振的情況下,lululemon的成績讓人印象深刻,而中國區的強力增長支撐,外加上停滯的北美區的邊際改善,新的回購授權計劃,lululemon的股價也成功開啟一波底部反轉,大漲16%+。

而同時也能看到中國區的其他外資新鞋服品牌,HOKA、ON,也都在攻城掠地,反倒是主打性價比的國產鞋子,沒有受益消費下行的趨勢。

這些新的品牌有望成長為全球性鞋服公司,自然應該多加留意他們的股票。 而對於中國區,高價值外資品牌能在中國逆勢奪取市場份額背後的原因,則更要有清晰的理解。

一、高值品牌的崛起

Lululemon這麼多年來的經營,毫無疑問是成功的,如今已經成為全球最大的女性運動服裝品牌之一,其關鍵在於其產品的創新性,瑜伽褲本來只是一個小的運動服裝品類,但是靠著面料和設計革新,大大顛覆了過去的產品,然後綁定女性她經濟和釋放自我建立了社交屬性,最終變成了一個時尚風潮。

但隨著公司年收入逐漸接近100億美元水準,市值也短暫超過阿迪安踏,僅次於耐克,觸摸到了成長的天花板,增速下滑。 2024年,進入了快速的調整期,股價大幅下行。 但此次財報中披露的數據,又讓大家看到了信心,Q4的指引增速上調到8-10%,增速在回升。

其中,中國區36%的增速尤為亮眼,這幾乎就是公司的救命稻草,這個增長也是值得研究。

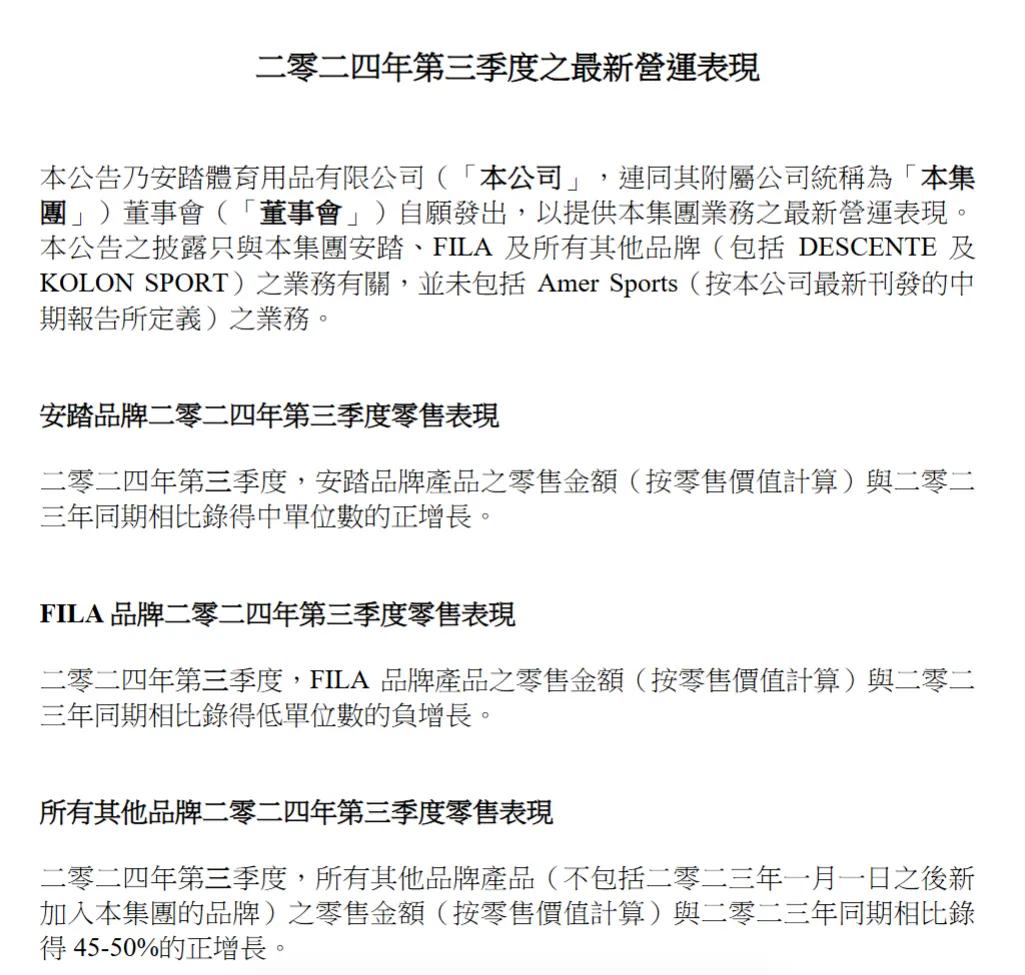

可以看到,中國區Q3的鞋服行業表現是一般的,其中,巨頭安踏,核心品牌單位數增長,而李寧整個品牌負增長,特步增長也是中單位數增長,361度則勉強達到10%的增速。

外資巨頭方面,耐克Q3大中華區下滑4%,阿迪達斯的中華區則增長8.7%。

可以說頭部企業成長表現都相當一般。 它們平均客單價之間也都在差不多的水準了,主要面向普羅大眾。 這段時間也有一些降價或者促銷,但並沒有因此調動行業的景氣回歸。

中國品牌中也有一些不錯的表現。 安踏的子公司亞瑪芬體育,Q3的表現迅猛,中國區Q3增速達到56%,亞瑪芬旗下的始祖鳥目前接近是奢華運動級的定位,比lululemon、HOKA、ON等客單價都還要高不少,而亞瑪芬旗下定位網球鞋服的威爾遜、跑鞋的薩勒蒙,客單價也都是在千元左右。

上市公司ON昂跑的增速也相當可以,亞太地區的收入高增79.3%。

以上各家公司的出色表現,均有它們各自定位上的優勢,它們價格和產品方向也不盡相同。 基數也不相同,增長的原因不可一概而論。

而這些高值品牌的故事,也並非無懈可擊,首先是它們體量都不大,收入增速還是很容易做高的,很多消費者都是首次購買,中國下沉市場城市還有大量從未了解這些品牌的潛在使用者。

對於沒買過的品牌,人們嘗鮮的支付意願總是會高一點,這也跟許多餐飲網紅店是類似的。 另外,作為新品牌,短期內其定位產品設計上可能沒有完全一樣的競爭者,但若該打法被證明可以成功,自然會逐漸出現新的模仿者,來搶奪份額以及壓縮定價。

所以,这些品牌的表现也可以说是吃了尝鲜红利,基数太小。

形成复购,在竞争中保持份额,才是一门好生意的关键,这些品牌还有很长的路要走。而关于复购和竞争的问题,这一点,则在lululemon的美区有暴露。

曾经的FILA增速也远高于安踏主品牌,但今天FILA增速甚至不如安踏本体,亚玛芬成了安踏子品牌里的高增速部分。原因是,FILA已经从尝鲜期步入了复购考验阶段,转变中面临阵痛。而亚玛芬的几个子品牌,还在快速渗透的阶段。

从中可以说明,鞋服市场是喜新厌旧的,有新的设计或者定位创业的服饰品牌,短期内更容易带来成长的,李宁被安踏甩开,正是在于其塑造新品牌的能力不佳,而安踏非常擅长于此。

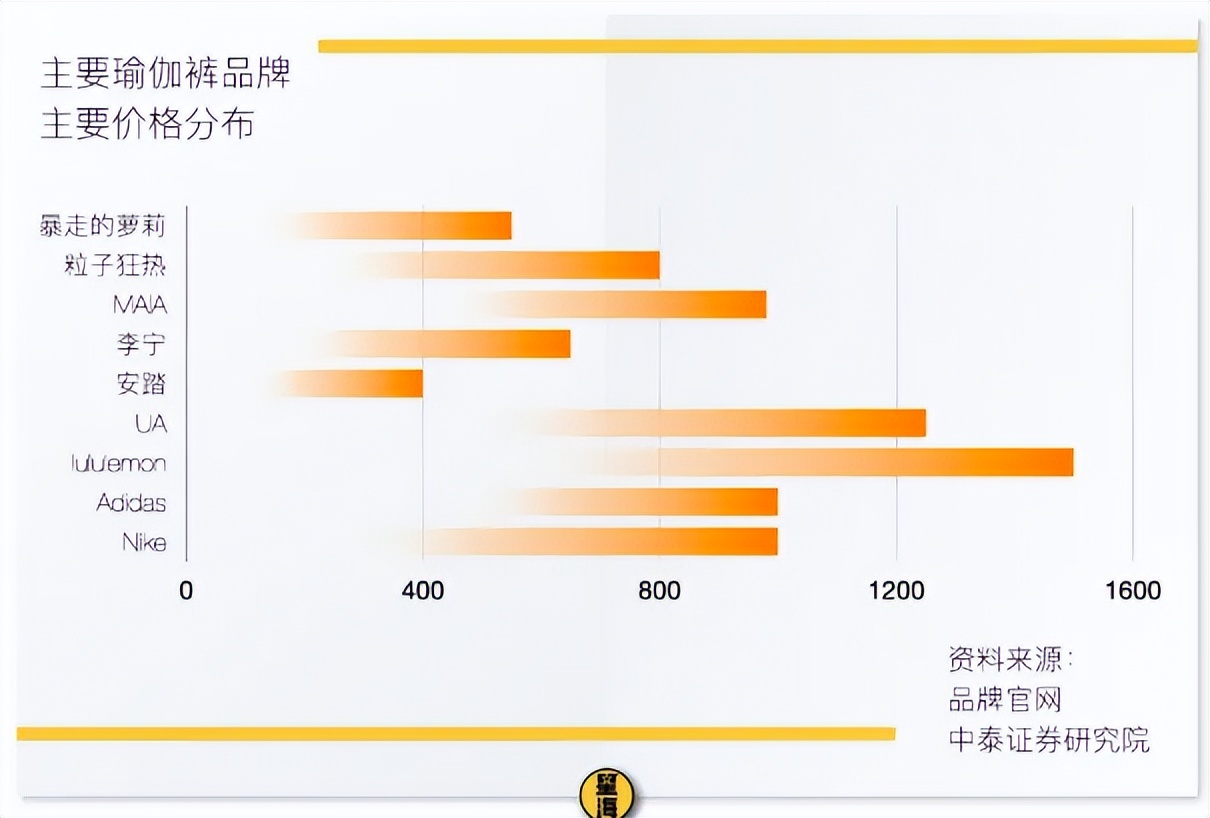

真正要注意的是,新品牌增速快必然的,但是高价值新品牌也能轻易起来,就不是必然的了。人们愿意支付普通安踏3-5倍的价格去买安踏的子品牌,而以前如果这些鞋服巨头推出一些新的品牌贵个1倍,就很难被市场认可。

也说明一个问题,当下中国消费者对于个性,细分创新的溢价非常高。换句话说,做高值创新品牌在中国相当有前景。

而在回到lululemon,在中国的成功,也是基于其全球成功的延伸,在过去lululemon快速成长的几年里,瑜伽裤外穿风靡欧美,慢一拍(跨国发展有时间差)的中国市场,这个阶段风气才开始成型。所以还有导入红利,而另一方面,lululemon中国缺乏真正的竞争者。

海外的强劲对手,Alo yoga,2025年才打算进入中国开首店,这个公司目前在海外跟lululemon打得有来有回,是最大的麻烦之一。因此,目前lululemon中国的增速,含金量不是很高,只是吃到了短期的无竞争红利。

还有两类竞争者,一类是巨头的瑜伽、女性、休闲运动子品牌,安踏、李宁等在这些品类还没有完全铺开。在主场,如果一个鞋服品类有大空间,他们是不可能放弃的,而它们的本土经营能力也要比耐克阿迪强。目前,安踏已经收购了MAIA ACTICE,但MAIA的铺店数量还是比lululemon少很多,竞争尚未充分。

另一类竞争者就是中国小型的,主打平替的初创鞋服品牌,如图里的暴走的萝莉、粒子狂热等,它们最终未必会成功,但是同样会影响市场份额。

结合下来,lululemon内外的对手还没有充分进场,在压力下保持30%的中国区成长,或许才更具有说服力些。

从中可以看到,lululemon中国区的出色成长,有外部因素,也有自身因素,但期待中国区长期成长不现实,中国市场表现只是落后北美市场一个版本,后面步其后尘(降速,竞争加大)概率很大。

Lululemon的中国增长不是重要的趋势,重要的是从中国市场看到了高值的创新鞋服品牌都容易渗透。亚玛芬中国更具有代表性,毕竟其客单价是最高的。

二、北美区表现反转了吗

作为一个加拿大公司,lululemon的经营指标关键还是在北美区,中国区市场再怎么增长,也不可能变成发展的核心。

目前实际上在美国市场,公司占有率也配得上其市值。曾经市值接近耐克,但是实际上这个逻辑没多大问题。

此次业绩其实要说看点,就是整体增速回升,其中北美区增长2%,相比上季度1%有变化,并且也增加了10亿的回购。回购并不是关键的,业绩下滑了,回购再多也没用。

北美区业绩中,加拿大增长9%,美国0%,环比略有改善,加拿大有主场加成,但却也是lululemon最先普及的市场,此前lululemon的问题无非就是瑜伽裤的渗透见顶,几乎没有什么新用户了,消费者大部分都已经认知了瑜伽裤概念,都是复购。加拿大的市场表现,还是证明了lululemon有突破天花板的能力。

目前的Lululemon正在向全品类,全性别转变,局限在女瑜伽服做不大,总不能靠这么一个单品超越耐克吧。所以看到的是,逐渐转变为多品类的大众品牌,这是一个考验,而加拿大市场是一个风向标。

但全品类的走通,lululemon也逐渐变为大众品牌,增速也必然是巨头水平,不可能大幅甩开行业,投资者对于lululemon未来的业绩增长,得有一个合适的增速预期。比如说平稳发展的话,就是高于耐克几个点,10%左右的年化增速就差不多了,过去的高成长驱动高估值,高涨幅的阶段还是过去了。

新的突破,则要来自于新的大创新,而不是建立在已有的成功产品、品牌的啃老式拓展,比如再造瑜伽裤以外的服饰品类大爆品,并且引领风潮。甚至在男装打造一个跟女瑜伽裤一样的大趋势。当然这可以是在自己品牌内完成,也可以通过新的子品牌来完成,目前能看到的能让lululemon回归高增速的,就只有这么几个驱动因子。

大涨是过去担心这个吃大品类的公司在渗透结束后,复购下滑,业绩倒退的证伪。但没有证明公司可以维持未来的高增速。现在的估值也相当合理,而在过去收入增速CAGR为12-15%左右时,lululemon的股价表现是这样的,这是投资者真正需要注意的问题。

结语

所以從lululemon的表現趨勢中,看到的是中國市場對創新鞋服品牌很高的溢價能力,這給到了那些善於從0到1的公司很大的機會。 中國消費市場並非那麼難做,相反,容易出現高獲利率高成長性的新消費品牌。

而就lululemon股票而言,不能說出現了很好的抄底機會,短期來看,仍然是在2021后的4年平緩震蕩中,大的趨勢就是從大爆品但品類轉向全能巨頭,穩定性的確認,低增速的確認。 估值的回升,最悲觀的時候,lululemon也是跌到了15倍PE左右,不能期待瑜伽褲風潮爆發這幾年的高漲幅。

不過若作為一個增速+版本的耐克來看待,有充分的股東回報能力,lululemon那仍然不失為一個穩健配置的鞋服行業超額表現標的。

翻身變富翁,十年回報高達1500%!按此了解AI揀股策略科技巨擘,AI智能選股助你飛。