隔夜美股 | 美國5月CPI重返“4字頭”創三年新高 三大指數暴跌 現貨黃金跌破4100美元關口

在艱難的三季度,大部分的上市公司都面臨較大的經營壓力,財報自然是一片驚嚇,而業績還能算得上優秀的行業,大部分都依靠出海。

拓展海外市場,仍然中國企業脫離國內大環境干擾,獲取超額利潤的超額法寶。

從最新的出口結構中看,高附加值的機電產品依然廣受世界人民的歡迎,當然裡面不少的行業都已經是分析得耳熟能詳了。 比如新能源汽車和晶元,但同時也有一個細分領域的增速優秀,國產摩托車出口增速正在逐季加速。

四輪汽車的電氣化趨勢不可逆轉,漸漸加速,但二輪車似乎無法被完全電氣化,使用小電池的電雞,無法滿足高續航和高動力這兩個作為交通工具的核心功能需求。

而放眼環球,對於發展中國家,如東南亞、非洲、印度,摩托車是相對汽車更主流的交通工具,市場發展潛力還很大。 而對於發達國家,大排量摩托車也是享受駕駛樂趣的好產品,仍然有充足空間。

目前國內公司製造水平已經接近世界先進水準,在二輪車領域的海外滲透已經開始步入正軌,至少從今年的表現看,幾家國產摩托車公司業績都超出了預期,在不起眼的地方偷偷賺錢。

一、業績加速背後

目前上市的摩托車公司有錢江摩托 (SZ:000913)、春風動力 (SS:603129)、隆鑫通用 (SS:603766)。 從業績數據趨勢看,都出現了明顯的三季度加速現象,側面反應行業普遍景氣。

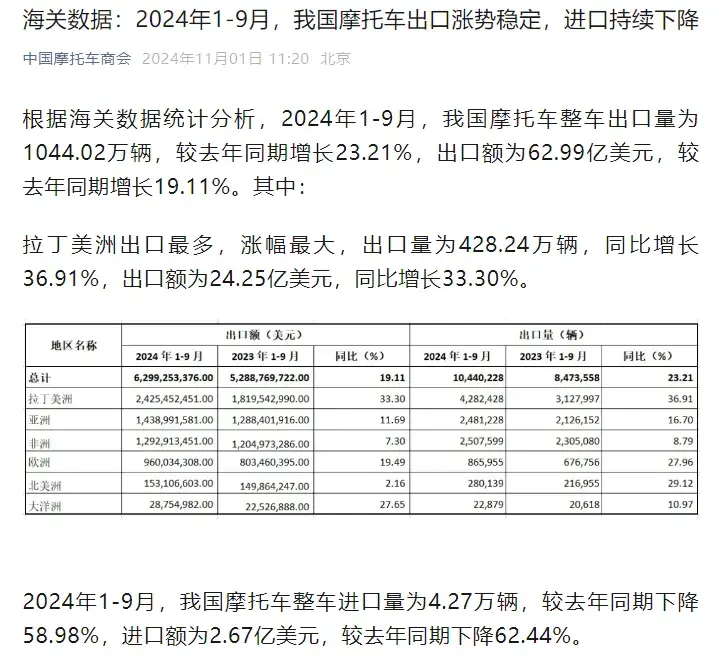

首先是出海一如既往的好,24年H1,中國摩托車出口額增速18%,24年1-9月,中國摩托車出口額達到19%,略微加速。 同時也是出口商品中增速較快的子項。

其次,同期摩托車進口量下降,側面反應,國內市場也發生國產替代,無論是中國還是海外的摩托車市場,均是國產品牌在增加市佔率。

當然,這樣同時發生的,且高得離譜的行業增速,需要多因素共振,下面分開國內和海外市場分析。

目前巨集觀形勢下,摩托車市場國內增速依然受困經濟表現,沒有好的增長。 但從樂觀的角度看,行業的不景氣已經持續了一段時間,目前下降速度已經趨緩。 相反,出海增速很快,已經開始把中國摩托車產銷量拉回來了平值。

注意到,最新的數據顯示,電動摩托車產銷目前表現是業內最差,同比下降近40%。 電動二輪車的屬性就是城市近距離通勤,所以需要駕駛證,但也開不快,開不遠的電動摩托車,市場做不大,取而代之的是電動自行車,也就是電雞,時速不超過25km/h。

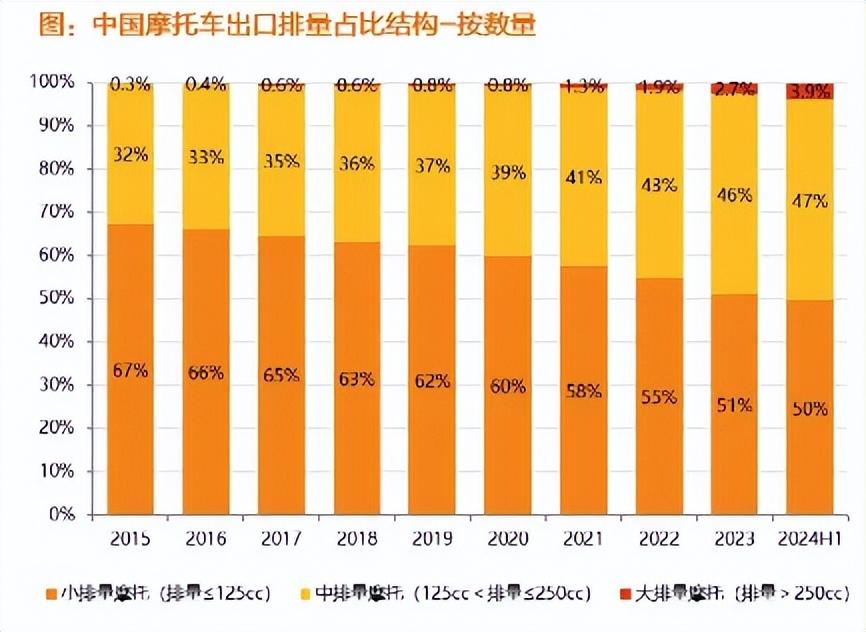

另一方面,大排量摩托車的佔比不斷提升,這類摩托車有較強的動力,主要是用來體驗速度與激情而不是單純的交通工具,側面反應了這個行業的消費升級,從中擁有量價齊升的機會。

所以,整個行業業績普遍不錯。 它們基本都有大排量的高端摩托品牌出口,而且這幾年基本都保持了不俗的增速,隨著海外佔比加大,業績增速也就變得越來越快了。

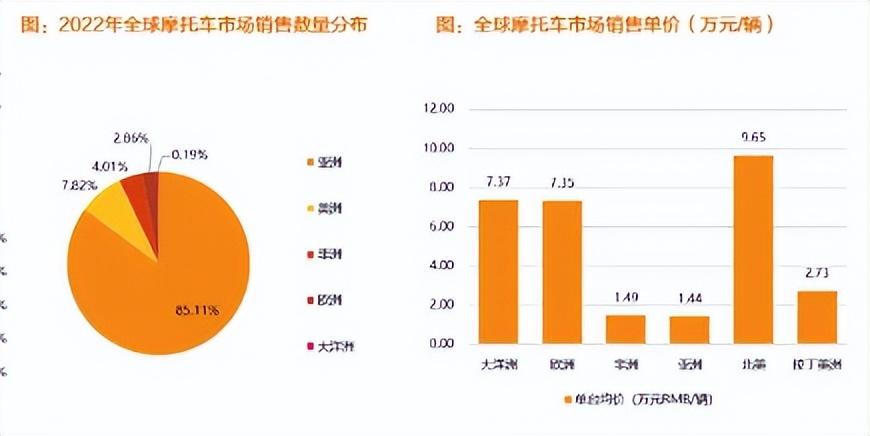

至此,對於這些中國摩托公司,目標顯然是逐漸靠性價比優勢,成長為全球性的摩托巨頭。 看到整個全球摩托市場,仍然是非常大的,其中,全球摩托年銷量5000萬輛,銷售收入1333億美元。

中國生產了2000輛摩托,約佔全球的40%比例,是世界第一大摩托車生產國,而出口摩托763萬輛。 占全球銷量的14.6%,還有提升空間。

其中,行业第一的是日本本田摩托,年销量1800万台摩托车,年销售额达到1500亿。甚至比很多汽车公司的收入还高。再对比国内公司的业绩,无论是春风、钱江、隆鑫,其摩托业务收入也都不到百亿,这些头部公司相比本田还有很大差距,也代表着成长的天花板很高。

对于整个摩托市场,小排量和大排量摩托泾渭分明,前者用于通勤,是单纯的生产工具,后者则常常是玩具。

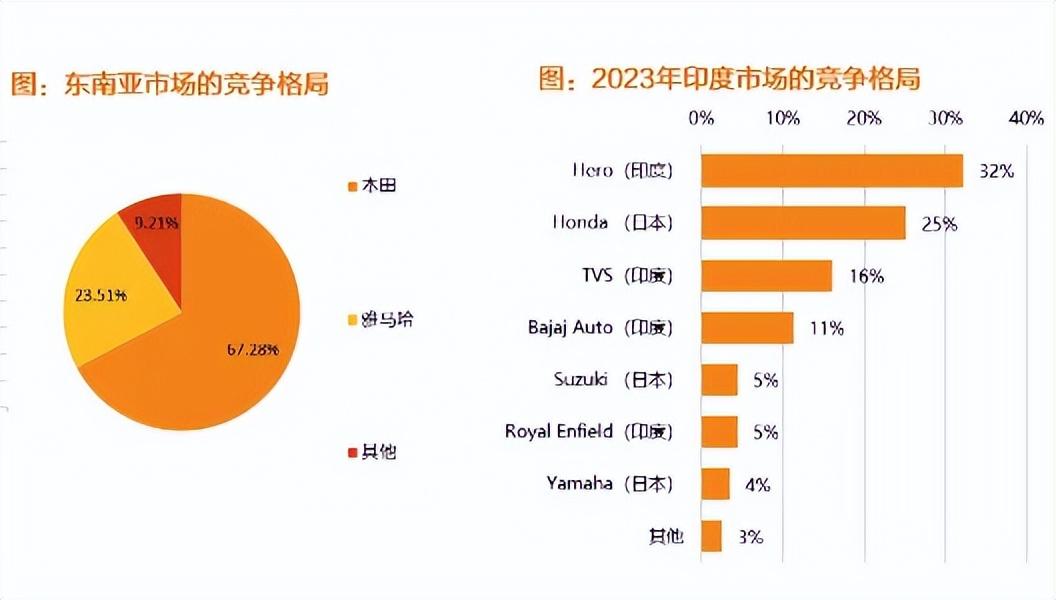

其中,全球85%的摩托需求在亚洲地区,绝大部分是小排量摩托,印度是世界最大的摩托车消费国家,其单价一般在1万人民币左右。

而欧美地区呢,通勤用汽车,摩托车作为体验玩具,价格跟汽车接近都合理,看到以下数据,几个发达的大洲,摩托车销售单价都高得惊人,而用摩托车的用途,一般也是娱乐。尽管说欧美地区销量只占全球总销量的10%,但是按照客单价算,其市场占比可不小,几乎是亚洲摩托车市场的60%。而对于要做出海的公司来说,要实现赚更高利润率的目标,去做大排量的欧美市场显然是更应该的。

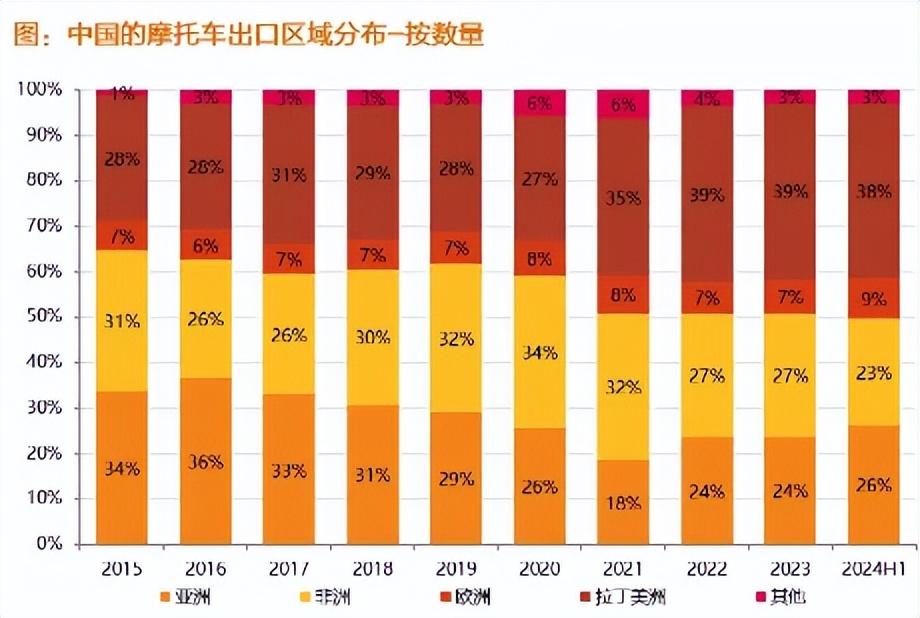

近几年来,中国的出口结构实际上在不断调整,大排量的摩托车出口越来越多。这也反应了欧美掘金的趋势。

不过这个趋势也有一些不得不为的因素导致,印度成为了第一大摩托车大国,中国摩托车需求又向下,加剧了印度摩托公司的成长和本土化,这也让国产摩托车公司的低端出口成为了非必选项。

固然,亚洲市场是获取销量的关键,比如,日本公司靠着技术积累和品牌,仍能保持市场地位,在这些地方,努努力还是可以存活的,但对于还是行业小玩家的中国摩托公司来说,精力有限,先把高端做好,才是利润最大化的方向。

二、机会在哪里?

对标本田,空间还很大,几乎是十几倍的营收距离,这给相关的摩托车公司一定的想象空间。看上去成长空间还很足。目前40亿-100亿的营收,还有空间。

毕竟技术含量更高的汽车,中国公司都能逆袭,摩托车的技术追赶,似乎也不难。

但这个想法有点过度乐观,首先四轮汽车,中国是目前世界第一消费大国。且近些年发生了能量技术颠覆,彻底改变了耗能结构。

双重buff叠加,才给到了中国汽车公司顺畅的成长和超越。对于这些公司来说,它们的目标可以是替代本田、雅马哈,甚至更高端的宝马、哈雷。但是别忘了,印度公司也在成长,汽车产业相对中国,有点像摩托车相对印度,对于中国摩托车产业的出海,然后靠供应链或者成本优势成为巨头?是不那么说得通的,人工再便宜也没有印度便宜。

同时,摩托车并没有大的技术变迁,核心还是内燃机,发达国家先发品牌仍然卡专利,

卡品牌,没有大的弯道超车机会,如果没有电动技术发展,国产汽车品牌也是很艰难,十几年来,不断追赶,低端打不过日系大众,高端打不过BBA。对于国产品牌,哪怕性能接近了,也不得不卖比别人更便宜的价格。所以,成长之路,注定崎岖。

但对于国产摩托车品牌来说,也有一些不错的优势,国内市场萎缩,国内销量排名中,不少也是合资品牌,背后还是日系,缺乏真正做品牌的决心。

真正的参与者不多,大家也对摩托车这个载具以及内燃机的研发,没有太大的兴趣,所以行业不存在太内卷的状态。

从利润率的角度看,几家公司的总体利润率能达到10%,毛利率能过20%,比汽车制造高,而出口业务的利润率更高。受益国内的制造成本,利润率不比海外超大排量的顶级品牌哈雷低多少。尤其是海外通胀背景下,目前的终端价格优势,生产成本优势更明显了。所以,出口才会更顺利了。

而最后一个趋势是,随着经济发展,大排量摩托玩具会增多,日本经历了摩托强国到汽车强国的过程,但大排量摩托一路增长,如今公路骑行也逐渐成为国人的休闲娱乐项目,就算新能源发展很好,汽车更成为主流交通工具,大排量摩托在中国依然具有一定的前景,可以保持不下滑,这个是跟经济发展状态挂钩的。所以,深耕大排量摩托的品牌,内销也不悲观。

三、谁是行业最优选

行业的三家公司春风动力、钱江摩托、隆鑫同样目前业绩表现都不错,营收快速增长,三季度增速几乎一致,都有大排量的摩托车,出海增速都很快。但从历史上看,这个行业的回报不佳,都是上市多年老股票了,但是业绩还是股价涨幅都不算好。

这个的原因还是可以参照上图,经济的发展,汽车代替摩托,内销下行,注定了这个行业是萎缩走势的,这些公司谁过去国内业务占比大,自然受这个下行曲线的影响就大。

不过春风动力,10年前出口业务比例就占85%了,国内几乎无业务,所以没什么干扰,而隆鑫钱江,都是老公司,见证了中国摩托车行业的兴衰。拉长时间看,业绩成长的速度都不是很快。

其中也反应了,谁先出海,谁得红利,而春风动力在历史上的表现也是不走寻常路,过去先是靠应用于沙地山地的全地形车放量成长,如今再接摩托车业务的成长。公司也是难得的成长股。19年至今,利润翻了近6倍,当然股价也翻了差不多的倍数,跟同行的走势差距拉开,一来是不受国内摩托车市场影响,二来是多了全地形车的增量。

儘管長期漲幅領先,但19-20年漲太多了,春風動力近3年還在消化估值,而國內市場佔比大,且過去做小排量摩托車為主的隆鑫,隨著業務轉型,海外業務佔比提升,加上長期以來估值低,預期低,反倒成了黑馬,21年至今卻漲了3倍。 而錢江的分紅率,倒是相比其他的都有優勢,不過在此節點,其實三家公司的PE回到了同一水準,這意味著,市場還是有精準的定價的。

結語

目前這個時間點,可以看到的是,隨著這些公司都變成出口導向公司,有增長動力,且估值消化完畢,行業有機會實現長期的按兩下,估值由於海外業務的擴張和高獲利率提升,同時,業績也成長。 這個板塊也算得上好的出口板塊之一了。

最近的擔心可能來自於關稅,像大家擔心,關稅後出口受損,業績下滑。 但問題就在於,過去10來年,摩托車市場的下滑就說明,只有全球市場才能帶動公司取得超越大環境增速的可能,即使所處行業國內是萎縮的,春風動力依然實現了10倍成長,目前無論關稅是否,國內各行各業,增量就是缺乏,出口仍然是最核心的增長動力,加關稅可能是讓海外的業務量減少,但它依然是增量。 相反,如果認為加關稅,所以只投資業務全在國內的公司,大概率就是隨大環境平淡而平淡。