今日財經市場5件大事:美伊互襲、甲骨文財報出爐、歐央行利率決議

光伏產業向來是牛市少不了的科技板塊,而經過週期觸底,業績坍塌導致的股價多年下行后,估值也已經悉數回歸低位,當前在牛市中,是一個向上空間充足的彈性板塊。

但是,總不可能用越爛越炒的態度,來投資光伏板塊。 目前看,光伏板塊業績依然滿目瘡痍。

如果公司加大虧損而股價向上,那麼後面等待的就是不斷的增發以及減持。 投資者應該把握的是,光伏產業目前的基本面在發生什麼樣的變化,是不是具有足夠的安全邊際。 現在光伏是不是處於估值和盈利修復的按兩下起點之上。

一、盈利確實好轉

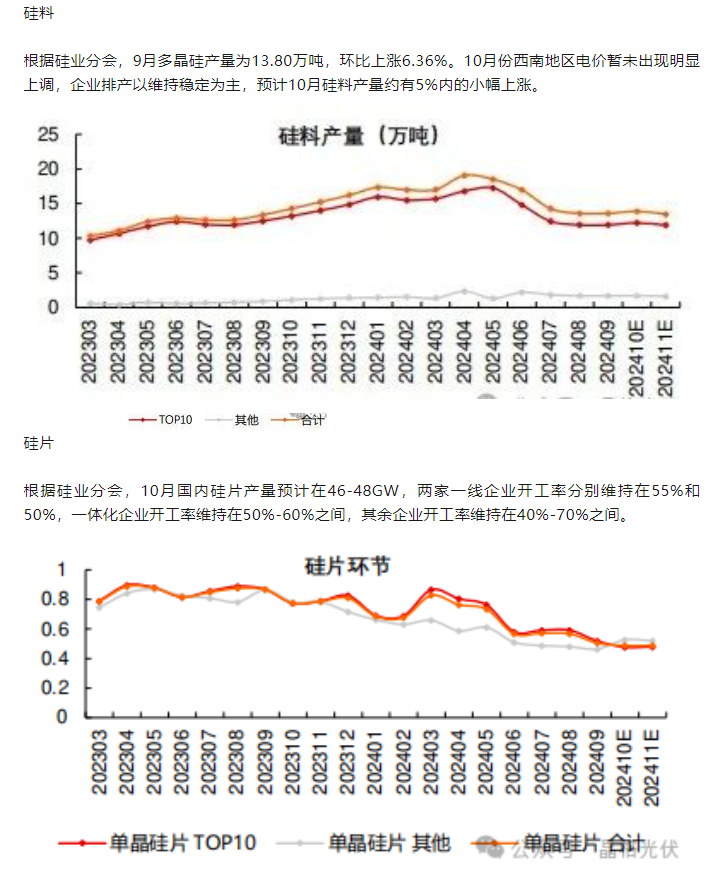

在幾個月前的光伏探底猜測之後,光伏股又更新了兩個季度的財報,從數據看,並不理想,至少沒有看到週期轉換的跡象。

最新一個季度的光伏股整體並未加重虧損。 而虧損幅度最大的幾家龍頭中,通威隆基開始實現虧損收窄,晶澳更是扭虧。 但tcl中環和天合光能加大了虧損,一正一負,行業整體利潤改善,但虧損幅度也沒有繼續向下。 可以看到,中報中,光伏設備股累計虧損50億,三季報虧損81億,單季度虧了31億,並沒有出現明顯放大。

但是留意到,所有光伏設備公司2024年中報中,經營現金流總和為-267億,到了Q3卻減少到-94億,反映行業已經出現正的現金流,Q3的ebitda是實際環比提升的,不少公司的Q3業績也是疊加了大量的減值,由此可見,Q3確實有見底之勢,這裡就是光伏的季度虧損底的猜想,越來越大。

近幾個月來,有關部門從上至下開始改變光伏行業,包括不斷推出的行業整頓、鼓勵充組兼併政策,甚至還規定了光伏元件招標報價不得低於0.68。 而更有意思的是,光伏行業的龍頭公司們,中環、隆基、天合、通威等的CEO,在央視同台討論,聲稱要有序競爭,合作共贏。

種種行為,似乎在助推行業加速尋底。 這也讓這個Q3業績看起來像轉折的概率更大。

關鍵是,行業產量確實開始下降,推動供求的平衡,各個核心零件的價格跌勢也趨緩。 其實整個三季度開始,產量曲線和價格下降曲線也趨緩。 而且要注意到,這是在最低報價0.68限制之前就已經呈現的景象。

從這點看,大家的希望是,元件最低價鎖住,而大家都打默契球,清理產能,直至產能與需求平衡為止,把庫存消耗完,而全球光伏裝機需求又開始穩定增長趨勢,自然行業的增長路徑就已經建立。

二、提前預判困境和周期干擾

注意到目前行業虧損最大的公司,是行業龍頭隆基綠能,虧損額達到了65億,全年虧損額可能會更高,這也是光伏股近年來的虧損記錄。 與2018年的光伏週期下行相比猛烈得多,畢竟2018年沒有出現大規模的業績虧損,絕對虧損額不高。

而今年的行業虧損,和2008年金融危機后,2021年光伏被海外制裁,價格暴跌后導致的週期慘烈下行有關,而以前的光伏巨頭尚德、英利等,都在那場週期中被消滅。

這樣的周期尋底,其根本原因自然是供過於求,2020年後,全球新能源發展蓬勃,光伏市場加速復甦,綠色能源的投資達到頂峰,光伏裝機量也繼續高歌猛進,配合地方政府招商引資,低價補貼建產能的誘惑,中國光伏產能失控。

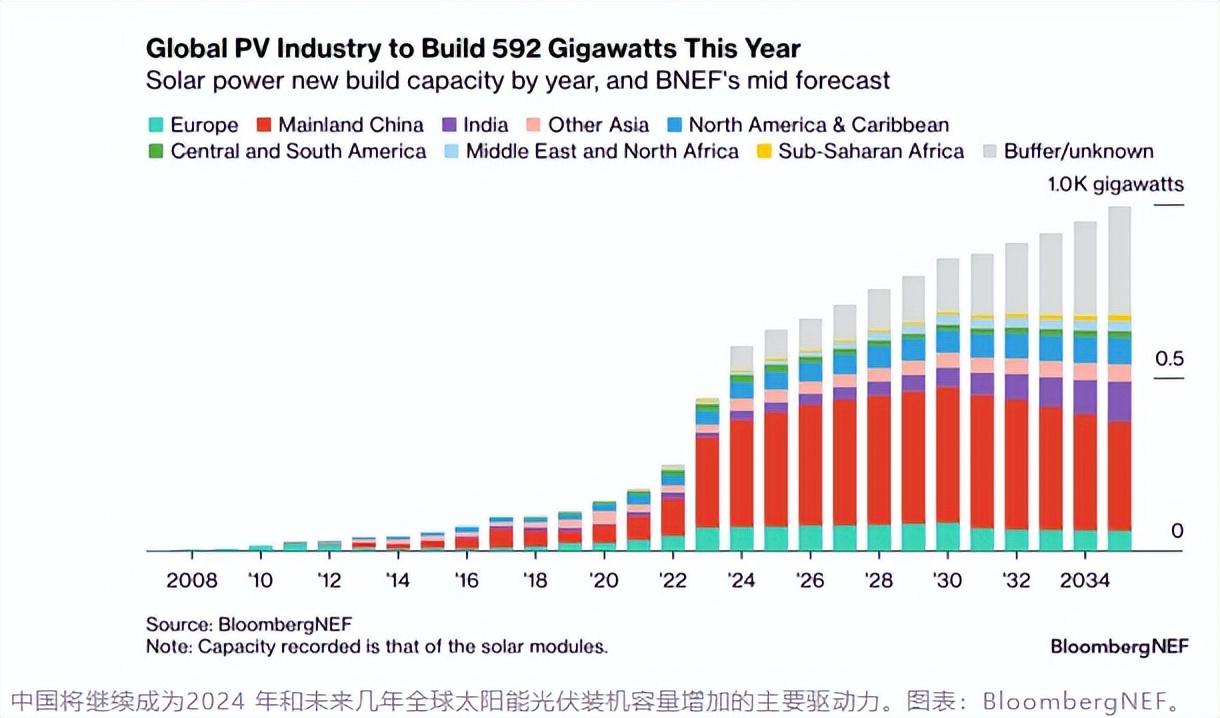

供求平衡,自然週期就會反轉,無非是減少供給,同時等待全球的光伏裝機需求自然增長。 從需求看,其實問題也不大,上半年中國光伏裝機是30%增長,只是相比去年60%的增速降速了,但還是相當快的,全球也基本處於高增長水準中。 今年的全球光伏新裝機,有望達到592GW。

但事实上,扩张的速度还是太强了,国内公司累计总产能到达1000GW以上。大部分的光伏企业都历经周期,不是不知道供过于求最后大家都玩完的道理,那为什么扩张的时候忍不住呢?

一个很容易被忽略的点是,在2018年的周期下行中,行业并未出现大的亏损,大家默认了光伏行业底部还是有利润的,这个行业的周期只不过是赚少赚多的问题,因为不是养猪,也不是挖矿,产品是有技术壁垒和技术含量的,不像以前大赚大亏了,用不完的产能大不了放着。

正是这种心态,才减少了过去行业十几年里学到的保守主义。比如过去靠逆周期快速成长的通威,看着行业产能过剩,仍然加码投资,企图复刻成功,这才是产能积重难返的关键。

不过从上面的行业来看,能看到,一线企业开工率已经降到了50%,这数字合算一下,大家都是50%开工率,供给和全球需求已经解决平衡,这解释了价格不跌的趋势。

第一部分复苏的逻辑似乎一切都很完美,但有一点是模糊不清的,开工率的下降,到底是永久性的还是暂时性的。

大部分的企业目前采取的办法是停产停工,但并没有完全关闭产线,打默契球和最低价限制的背后,其实并没有对产能的完全处理。开工率可以低,但也随时调高高,一旦光伏需求起来,那么这些柔性产线便又复活,重新压制需求,至此,最低价却也变成了最高限价。

这个构想,是不是有点熟悉。

正是跟房价类似,指导价本来用于作为最低参考价,后面却变成了成交价天花板,本质其实都是,看得见的手企图改变周期。却无形中改变了周期演变的速度,不是加快,而是拖延。

目前整个光伏行业的参与者结构,已经走向集中,可以看到头部公司的出货规划加起来,基本就等同于全球需求。

过去行业集中度分散,清退小公司就能实现行业集中不同。现在就算把行业前十后面的所有光伏设备公司去掉,都无济于事,而且后面的公司,大部分是上中游的细分零件商,在一体化的趋势下,本来能留给他们的空间也不大,所以这类大吃小对于行业产能优化无济于事。

按照过去的逻辑推演,行业周期出清的标志就是有1-2家巨头退场。

那好了,大家都合作起来了,那谁来帮助行业集中呢,最乐观的办法当然是每个企业都遵循统一原则,永久减少50%的产能,然后份额保持原状,但每一家公司,连永久削减产能都做不到,这个50%的削减一点不差,更是不现实了。而且如果按比例削减,对于那些扩张产能不够的公司,反而不公平,不按固定比例削减的话,每家公司削多少呢?这个几乎是难以解决的争端。

所以说,在这种格局下,企图限价,等需求起来,慢慢恢复,跟房地产时间换空间如出一辙,短痛变成长痛罢了。这种局势下,看上去完美的复苏逻辑,实际上操作上会有很大的难处。有一家企业宣布彻底关停工厂,并称按特定比例削减产能严格执行都好,但目前没有看到有企业真的这样做。

而且随着这样的预期到来,伴随着这段时间的牛市,爱炒低位困境股的风潮,光伏板块盯着不乐观的基本面大涨,也降低了行业的投资性价比

三季度,猪周期是完全完成了周期反弹的盈利爆发的,但跟过去的每一轮猪周期比,都很冷清,没有股价的暴涨,也没有热闹的投资。核心还是在于,猪肉股在盈利反弹的两年前就已经有资金提前布局,PB估值与10年前相比,或者跟其他周期股(煤炭石油航运)相比,均处于历史高位,所以股价原地踏步。

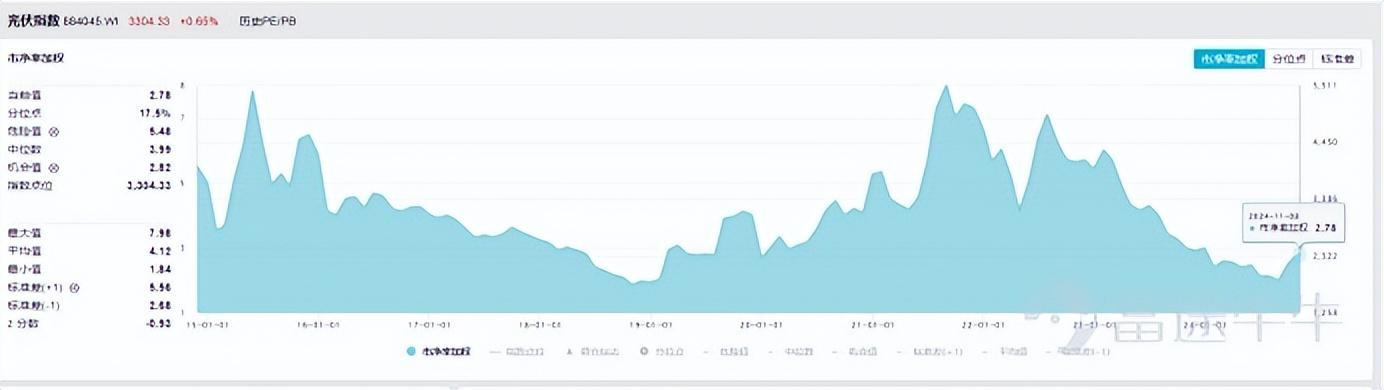

目前整个光伏设备行业的PB估值,跟行业高峰时算不算离谱。但是如果放到周期股投资范式,1倍PB来考核,就很离谱,行业高PB的核心是这个行业整体高回报,商业模式好,但至少从这轮企业投产-减仓,空耗上千亿利润到产能又把它毁灭,又出现了过去那样接近百亿级别的亏损,就知道,行业周期性没有改变,资源股们都是从1倍PB以下到现在长牛数倍持续几年的,换言之,过高的PB,也堵住了长牛的机会。除非下一个季度,就开始利润爆发,快速修复资产负债表,但这几乎是不现实的。

结语

所以对于光伏行业的出清进度,目前并不是到了尾声,反倒是刚到50%,在选择下步的道路,最怕的是政策好心干坏事,0.68是最低限价,也变成了最高限价,把复苏时间彻底拉长。

光伏股必然有週期反轉盈利爆發的時候,但拉長的週期,讓週期利潤爆發更難等,實際上對於投資者持股更不利。 其次,此輪週期上下波動徹底否認了光伏的旱澇保收論,且資本開支浪費已成定局,企業高位利潤回報股東不佳,亂用已坐實。 相比之下,周期板塊中的資源股,同樣有週期利潤爆發力,卻建立了良好的股東回報口碑,而PB卻更為低估,這讓光伏的科技類所以高PB的邏輯站不住腳,反倒應該向那些「夕陽產業」週期股的PB看齊。 否則就很容易再發生豬肉股因為估值過高,最後週期反彈,股價不動的尷尬局面。

所以對於光伏設備股的反彈,越看越像雞肋行情,符合歷史規律的出清必然是爆裂的,伴隨著1-2個龍頭的倒下,被吃掉,而現在這種一團和氣,不傷害全行業,減少波動的構想,不合規律,但也不是毫無可能,但至少要看到明確的默契:永久關閉工廠,嚴格按比例降低產能,才是行業基本面開始反彈的關鍵。