Super Micro聯合創辦人辭職,「虛假伺服器」走私細節曝光

10月大漲過後,市場很快迎來了第一次基本面的考驗,三季報。 從數據上看,卻解釋了這場行情的合理性。

不是基本面要上拐了,而是下拐。 各大城市的消費數據,規模以上工業企業的利潤表現,GDP都反映著劇烈的尋底。 其中,上半年GDP增速5%,前三季度4.8%,三季度大幅拖後腿了。

出臺政策組合拳,推動股市活躍,是情況嚴峻倒逼政策做出調整。 以前疏忽股市,任其自由發展,如今沒什麼好招數,都不得不用股市試試進行刺激。

這個三季度,多家企業都出現了難得的營收下降的困局,哪怕大量看上去業務需求穩定的藍籌股,也發生了前所未見的利潤下滑。

一個季度的財報,足以讓很多競爭力一般的公司露出馬腳,當然,強者恒強,也不乏一些公司逆流而上,創造最好的業績。 這輪季報,傳達出了非常多的信號。

一、整體欠佳

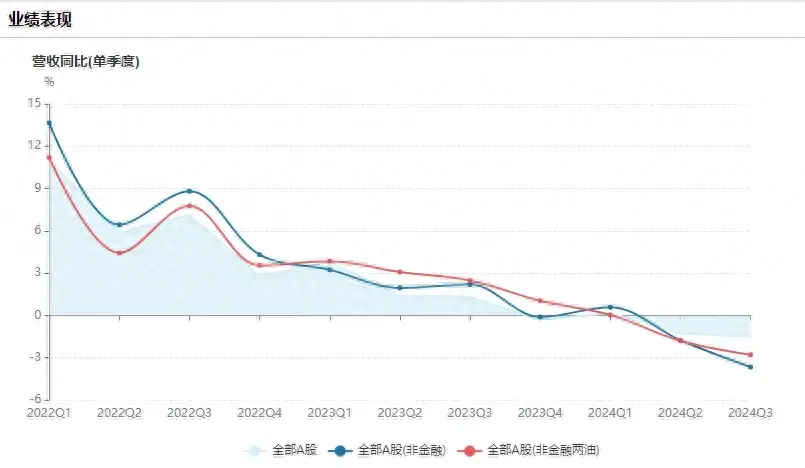

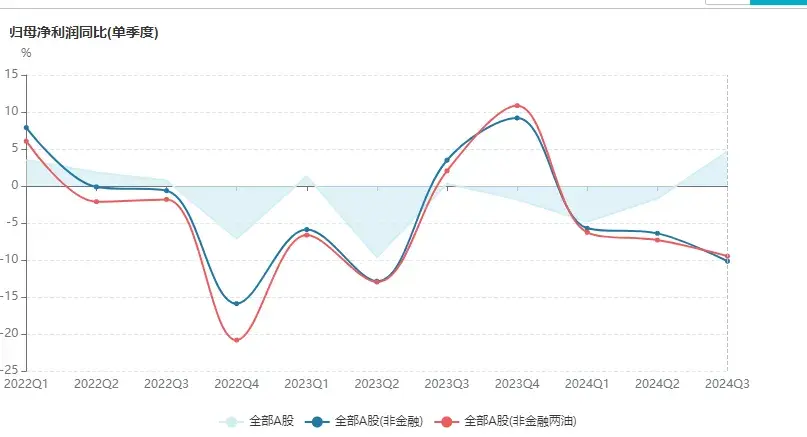

從相關的統計來看,在2024年Q3,全市場股票的收入和利潤下滑加速,超過54%的股票發生了利潤下滑,而收入同比增長的公司,也只有53%,利潤下滑中位數-7%,營收增長中位數1.1%。 與GDP呈現的增速狀態有較大出入。

而具體到季度化的表現,超過60%股票發生了利潤環比下滑,即Q3利潤低於Q2。 疫情期間,季度性的業績也曾發生動蕩,但是結合營收的下滑表現,確實是罕見。

可見,Q3觸發了經濟下滑的加速點。

對於那些業績大起大落的公司,如科技行業、保險行業、地產行業及工業類週期股,看它們的增速表現沒什麼意義,但其他的穩定類型的公司都出現了一些問題。

首先是消費行業,中國中免 (SS:601888)業績快速下降,白酒裡面洋河股份 (SZ:002304)已成大雷,其他公司營收部分為負,利潤基本都還能擠一點,但都在三季度大幅降速。 而啤酒龍頭青啤、重啤營收利潤普降。 乳業也是一樣慘。

就連賣食用油的金龍魚,都發生了營收和利潤大跌。

港股的安踏李寧、都公告了Q3營收降速,A股的家紡服裝板塊沒有港股大,但幾乎是全面暴雷,這類公司主要是低成長收息股,預期不高,但沒想到,利潤的波動可以如此之大。

都算是行業領先的公司,業績還出問題,小公司的問題顯然會更危險。 從GDP的數據也能看出,最拖後腿的就是消費這輛馬車,出口和投資都比它好,因此,業務穩定的預期,也要根據當前國內經濟實際的驅動點立足。

一些公用事業性質的公司表現也出乎意料,如中移動,首次出現季度營收同比下滑,不過,移動以前也出現過業績下滑,不算難理解。 但高速公路龍頭股寧滬高速出現了營收和利潤雙降的狀態,這就說明瞭一些問題。

營收下滑的還不止寧滬高速,包括京滬高鐵、粵高速都在下滑,這背後已經反映了目前經濟狀態人流和貨流的下降。

如果人口下降,又預期GDP一直增長,那必然是人均GDP大幅提升,所以對於靠量和規模維持的行業,不會那麼好受,那些能提升單次消費客單價的生意才能維持下去。

以上的穩增長公司,大家普遍認為,經濟很差時,可能不增長,但也不可能下滑,至少瞄準分紅價值,虧不了,但現實是,業績的下滑,分紅能不能保持成為了未知數。

而眾多被認為是有成長性的公司,隨經濟下行,也呈現出了強大波動性,如醫療器械領域,眾多生物製藥、醫療器械公司都出現了營收下滑。

醫藥反腐、集采,這都不是什麼新鮮事了,下滑並不奇怪。 這背後的原因,自然是toG的業務支付能力。 而受toG業務支付力影響的不止醫藥行業,還有其他行業龍頭,海康威視、中芯通訊、中國建築,都受此影響,大幅下滑。

但大公司的優勢在於規模,可以通過優化效率,從員工、從費用開支、從下游摳出利潤,實際上,A股龍頭公司中,大量出現了利潤增速高於營收的狀態,即獲利率提升,讓業績不那麼難看,這其實也說明瞭,當前經濟環境下,大公司更抗風險,理應更有合理的估值預期,但隨著市場風格轉換,目前行業龍頭提升獲利率的邏輯未被市場重視。

總結下來,這個三季度還是告訴了我們,不進則退,沒有穩定的收息股,而往後的經濟環境,必然是人均快速增長而量下滑的,靠使用量維持,來維持公司業績,並不現實。

二、誰在吃肉?

而Q3財報表現出色的公司一般分為三類。 分別是出海、周期和適應邏輯。

首先是出海邏輯拉動的業績提升,完全抵抗了國內的內需環境。 比如港股的泡泡瑪特、名創優品,A股的宇通客車,港股百濟神州等等。

這些公司海外業務增速都很高,都驅動了業績逆勢新高。 對於中國企業來說,在國內經濟降速背景下,要求20%+的成長,必然伴隨著海外收入比例的快速提升。

出海類公司的業績,基本是海外業務在成長期導致,海外整體經濟增速也不高,已經實現成熟全球化的公司,同樣業績增速也沒有說特別高。

從出海趨勢看,中國已經身為第一大製造國很久,海外各個領域都遍佈中國商品,但同樣有著很大的進步空間,比如創造一些新的產品,從低端代工轉向高端品牌商品。 這都是大有空間的作為。

如泡泡瑪特所做的,可以視作以前給外國牌子做苦力生產玩具,到今天開始賣溢價概念玩具的進化,是一種產業鏈的升維。

不少企業則通過價格和質量優勢,在細分領域對海外品牌展開替代,如縫紉機的傑克股份、沙地車的春風動力,做摩托車的錢江摩托。 都是實現利潤快速提升的行業隱形冠軍。

即使沒有改變產品形態,也沒有產業鏈地位提升,也足以靠成本控制和性能獲得增量。 出海難,更多只是膽量和能力問題。

不同行業出海難度有別應該心理有數,比如遊戲行業很容易出海,光伏行業就是全球收入比例很高。 而房地產、金融、公共事業,則是典型出海不易。

對出海的追捧已經反映在股市中,絕不是投資就投易出海的行業。 美股也有大量的小型地域性公司大牛股,它們完全不做全球化,如pool。

又比如,現在國內遊戲公司基本都是全球市場,出海已成常態,也不會是業績成長的關鍵因素,反而無法全球化的公用事業股,今年大批量的新高。

因此出海這一因素倒也不必過度定價,出海之所以值錢,來自於出海事業的突破性,從不可能到可能。 出海是一個邊際,那些出海多年進度幾乎為0,突然打開口子的行業,此前海外收入為0突然增長到佔收入的10%。 又比如出口了很多年,都賺辛苦錢,一下子開始能溢價,大部分提升獲利率。

至此,對於企業出海,促進利潤,轉化為股價上漲,要有一個理性的觀察視野。

第二類是週期性的驅動,主要表現為工業股、資源股和製造業股票,基本都以週期性反轉為核心驅動因素。 週期股的增長,大部分伴隨著過去的下滑導致的低基數,所以也可以脫離巨集觀來取得高的增速。

如黃金股,隨著黃金價格新高,業績新高。

航運的中遠海控、化工的新和成、養殖的牧原股份、晶元製造的兆易創新、韋爾股份。 這些工業、製造業的巨頭業績確實不錯,但大部分公司也還是沒有回到業績的巔峰。

週期股的業績到底是好是壞,是基於估值作判斷的。 比如中遠海控的業績不算好,至少相比2021-2022年還差很遠,但股價新高了,主要是股息率和回購足夠支撐股價大漲。 反觀牧原股份,單季度業績已經新高,但股價並未能有亮眼表現,關鍵在於即使滿打滿算,股息率實在太低。

同樣地,可以說週期股的表現跟業績相關,但不那麼相關。 預期虧損的公司,最後只要財報沒虧損,正常分紅,股價就會有表現,而預期週期必然反轉最後帶來很多利潤的公司,就算業績反轉了,估值不低,也無濟於事。

最後是適應型企業,它們適應了國內的環境變化,科技反覆運算,趁機通過產品滲透率、市佔率的提升,實現了內迴圈驅動的增長。

它們或許也有出海或周期的邏輯,但暫時還不是當下的主要。

典型如比亞迪,主要依靠國內電車對傳統燃油車的替代,實現了營收利潤雙增。 而其他的同行,都是一片慘狀。

家電行業,美的則在大環境不好的情況下逆勢擴大市佔率,營收利潤同比增速有擴大現象。

而格力和海爾都沒能跟上。

消費股很差,但食品飲料里的海天味業,憑藉規模優勢,也在擴大獲利率,坐實了過往預期的巨頭規模優勢,跟上面第一部分的消費股同行形成鮮明對比。

但應該觀察到,食品行業里小公司也是黑馬頻出:有友食品、甘源食品、勁仔食品、一致魔芋、東鵬飲料,都有出色的業績。 能說明,休閒食品和性價比飲料是當下消費領域逆勢提升的方向。 消費是差,但大家沒有減少吃飯。 只是換了一種方式消費。 從這看出來,是消費轉型導致的消費金額下行。

晶元股Q3業績幾乎全場最佳,主要是周期復甦因素,但是也有在海外制裁背景下,部分設備無法進口,加速國產替代,北方華創的業績率先新高,關鍵就在於這不是週期性的,而是國內份額的快速提升。

而那些基於最新產業趨勢,產品大量被新應用的公司,也取得了亮眼的財報,比如Ai產業鏈需求爆發促成的中際旭創、新易盛等等。

這類公司的業績背後都是非常有力的行業趨勢變遷導致。 它們在國內市場中擴大份額,或者擴大自己在產業鏈中的位置。 對於三季報還能靠國內市場滲透提升賺錢的公司,理應非常樂觀,畢竟在逆風狀態下還正增長,經濟恢復后的預期就更大了。

三、結語

當前三季報的狀態,掀開了很多行業的遮羞布。 很多行業的偽穩定印象已經被打破,沒有絕對的穩定,只有不進則退。 例如一些公用事業股,人車貨流量一變,註定業績大變。 而很多行業也被證明是偽增長,偽朝陽行業,關鍵出在付費方的問題上。 現在能看到的機會,無非是出海找增量,國內找變化,週期股超預期。

而大企業在這種環境下顯然更適應,但藍籌股也有高下之分,最好的公司,還能繼續吸收同行的市場份額,實現營收和利潤的雙增,這樣的經濟形勢持續,顯然會加速龍頭公司的擴張。 美股的歷史就是龍頭股膨脹,市值越來越集中的歷史。 雖然當下的市場還在炒作小股票的超跌反彈,但現實並不會根據股價漲幅來改變小企業的基本面狀況。

一網打盡財報預測,季報年報全都有,未來幾年數據一應俱全,InvestinPro一個就够!立即搵詳情!