受美國隔夜股市創下自8月5日全球市場崩盤以來最差表現的影響,亞洲股市今天將面對巨大下行壓力。對美國經濟增長衰退的擔憂和貨幣政策的不確定性導致市場波動性激增。

華爾街恐慌指數VIX隔夜飆升超30%至20上方。美國股市週二大跌,科技股走勢艱難,新的經濟資料再次引發人們對美國經濟健康狀況的擔憂。

日股持續跳水,日經225指數重挫超3%,豐田汽車、索尼也跌超3%。韓國綜合股價指數開盤下跌近3%,Kosdaq指數也下跌2.67%。澳大利亞標準普爾/ASX 200指數也大幅下跌。

來源:Wind

此外,美元在短期內的強勁走勢可能會對亞洲貨幣形成壓力,然而日元或將成為例外。由於其避險資產的地位在當前市場不確定性中逐漸恢復,日元可能會受益于投資者的青睞。

然而,這對於整體亞洲股市來說並非利好消息,因為美元的走強和日元的升值可能會加劇資本輪換,進一步壓制亞洲市場的表現,加重投資者的避險情緒,使市場前景更加黯淡。

道鐘斯工業指數下跌626.15點,收於40,936.93點,跌幅1.51%。標準普爾500指數下跌2.12%,收於5,528.93點。納斯達克綜合指數下跌3.26%,收於17136.30點。這三個指數都創下了自8月5日全球股市拋售以來最糟糕的一天。

資料來源:Wind

歐洲三大股指收盤全線下跌,德國DAX指數跌0.97%報18747.11點,法國CAC40指數跌0.93%報7575.1點,英國富時100指數跌0.78%報8298.46點。

資料來源:Wind

英偉達週二瘋狂大跌9.5%,市值蒸發近3,000億美元,晶片類股也隨之下跌。從今年的資料來看,英偉達股價和標普500的相關性達到0.96以上。

英特爾下跌近8%,Marvell下跌8.2%,博通下跌約6%。AMD跌7.8%,高通跌近7%。跟蹤半導體股的指數VanEck半導體ETF下跌7.5%,是自2020年3月以來最糟糕的一天。

美國供應管理學會公佈的8月份製造業指數低於普遍預期,這增加了人們對經濟實力的擔憂,但也增加了美聯儲降息的可能性。

過去一年,晶片類股一直在上漲,原因是人們樂觀地認為,人工智慧熱潮將要求企業購買更多半導體和記憶體,以滿足人工智慧應用不斷增長的計算需求。

該行業一直由英偉達領漲,該公司在人工智慧資料中心晶片市場佔據主導地位。其他晶片公司也在爭相分一杯羹。英特爾和AMD也銷售人工智慧晶片,不過目前市場滲透率有限。博通使用穀歌的TPU晶片,高通也在宣傳其晶片是最適合在安卓手機上運行人工智慧的晶片。

上周,英偉達公佈了截至7月的季度營收為300億美元,高於華爾街已經提高的預期。該公司包括人工智慧處理器在內的資料中心業務的收入同比增長了154%,部分原因是少數雲計算和互聯網巨頭每季度購買數十億美元的英偉達晶片。

英偉達表示,預計本季度銷售額將增長80%。一些投資者認為英偉達的預測令人失望,這對為該公司提供記憶體和其他部件的晶片製造商造成了短暫打擊。

英特爾週二發佈了新的筆記型電腦處理器,可以在設備上運行人工智慧程式,而不是依賴於雲伺服器。與大公司合作開發定制人工智慧晶片的博通將於週四公佈第三季度財報。

諮詢公司Carson Group首席市場策略師里安•德特裡克表示,9月份是過去10年、20年乃至1950年以來市場表現最差的月份。根據Fisher Investments的資料,這也是自1925年(-0.78%)以來唯一一個平均回報率為負的月份。

有幾種理論可以解釋這種歷史模式。一種假設是,結束暑假返回工作崗位的交易員在9月份重新平衡投資組合,增加了成交量,給股價帶來了壓力。

另一種理論認為,隨著暑假結束,債券發行在9月份回升;這些債券的銷售吸引了本來可以支撐股價的資金。還有人指責一些公募基金,它們的財政年度通常在10月31日結束。該理論認為,出於納稅目的,這些基金在財政年度的最後幾個月平倉虧損頭寸。

九月在股市中的壞名聲,往往與幾年來的種種不幸事件密切相關,而不是源於某個具體原因。1931年9月,正值大蕭條的深淵時期,標準普爾500指數創下了單月暴跌29.6%的紀錄,這成為了歷史上最糟糕的一個月份。類似的悲劇也發生在2008年9月,雷曼兄弟的倒閉引發了金融風暴,股指在短短幾周內下跌了近9%。這些事件為九月蒙上了揮之不去的陰影。

從歷史上看,9月份對股市來說是一個充滿挑戰的月份。今年,這種焦慮情緒尤為強烈。交易員們正焦急地尋求美國經濟軟著陸的確認。8月份全球股市的拋售是由對即將到來的美國經濟衰退的擔憂引發的,而美國失業率的上升和對美聯儲落後於曲線的擔憂又刺激了這種擔憂。

此外,九月的市場表現異常也可能與投資者的心理預期有關。許多人預期九月會有不利的市場表現,進而影響了他們的投資決策,形成了某種自我實現的迴圈。市場對這一歷史趨勢的過度解讀,可能在無形中放大了九月的負面效應。

// 衰退風險加劇 //

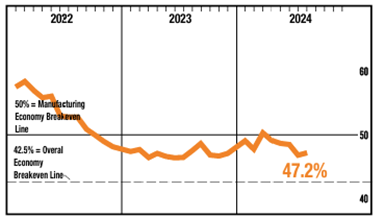

美國的一項重要製造業指標顯示,8月份美國製造業仍處於放緩狀態,加劇了人們對美國經濟走向的擔憂。

美國供應管理協會對採購經理的月度調查顯示,當月只有47.2%的人表示經濟擴張,低於50%的盈虧平衡點。雖然這個數位略高於7月份46.8%的記錄,但低於市場普遍預期的47.9%。

來源:ISM官網

儘管仍處於收縮狀態,但美國製造業活動的收縮速度較上月有所放緩。需求持續疲軟,產出下降,投入保持寬鬆,ISM製造業業務調查委員會主席Timothy Fiore表示。

"需求依然低迷,由於當前的聯邦貨幣政策的不確定性,企業表現出不願投資資本和庫存,"他補充道。

Fiore指出,儘管該指數水準表明製造業處於收縮狀態,但高於42.5%的讀數通常表明整體經濟處於擴張狀態。

疲弱的經濟資料提高了美聯儲本月晚些時候降息至少25個基點的可能性。根據芝加哥商品交易所集團(CME Group)的美聯儲觀察(FedWatch)指標,在ISM報告發佈後,交易員將進一步降息50個基點的可能性提高至39%。

調查顯示,就業指數小幅上升至46%,庫存指數躍升至50.3%。在通貨膨脹方面,物價指數小幅上升至54%,這可能會讓美聯儲在決定完全反映價格的降息幅度時有所猶豫。

美國供應管理學會的調查結果得到了另一份標準普爾PMI資料的支援,該資料顯示,8月份美國製造業PMI從7月份的49.6降至47.9。標普就業指數今年首次出現下滑,而投入成本指數攀升至16個月高點,這是另一個跡象,表明通脹雖然遠低於2022年中期的高點,但仍存在。

“採購經理人指數進一步下滑表明,製造業在第三季度中期對經濟的拖累越來越大。前瞻性指標顯示,這種拖累可能在未來幾個月加劇,”標準普爾全球市場情報的首席商業經濟學家克裡斯•威廉姆森表示。

本週五的美國非農資料很可能是今年最重要的經濟資料,因為預計它將在很大程度上決定美聯儲何時開始降息以及降息幅度。經濟學家預計,8月份非農就業人數增加16.2萬人,失業率小幅下降至4.2%。

“8月就業報告對美聯儲政策至關重要,”美國銀行全球研究部資深美國分析師Aditya Bhave在一份客戶報告中稱。“美聯儲最近的言論表明,美聯儲的基本情況是,它將以25個基點的幅度降息。但如果8月份就業報告非常疲弱(例如,就業增長低於5萬人,以及/或失業率進一步上升),就會證實人們對經濟衰退的擔憂,從而改變局面。”

想9月跑贏標普500?AI幫你揀靚股,輕輕鬆松贏大市,即刻Click入嚟知多啲ProPicks!解鎖90幾隻新AI精選股。