5大分析師AI動向:軟件股拋售帶來買入機會

會是全球資金的避風港嗎?

日元套息資金大撤退引發全球股市巨震,餘波仍在持續。

昨晚美股高開低走收跌超1%,資金再現大規模撤退,今日早盤亞太市場跟著被嚇壞,日股收跌0.74%。

害怕股價暴跌?InvestingPro旗下ProPicks超越標普策略成功避開Humana 4月2日13%的大跌!按此查看ProPicks AI精選股票名單。

不過港股卻似乎走出了抗跌性,昨日港股三大指數盤中一度漲超2%,後收漲超1%,今日早盤雖被一度走跌1%,但很快又反彈翻紅並一度漲近1%,雖然收盤再回落收紅,但上攻意味明顯。

對比7月中旬來的行情,港股抗跌表現更明顯。美股納指從高點回撤超13%,日股回撤近20%,港股只有7%左右,尤其是月初日股3天暴跌20%,美股納指跌了8%,港股跌幅還不到4%。

看得出來,在全球市場隨著日元套利遊戲告終,美股也開始交易經濟衰弱預期的背景下,避險開始成為全球資金的主流選擇。

未來一段時間,港股會是全球資金的避風港嗎?

01

超級雙殺

這一波美日股市突然大回撤,背後或是兩大直接“罪魁禍首”在催化。

一是美國部分宏觀經濟資料再出現頹勢引發市場擔憂。上週五,美國新增非農11.4萬人,大幅低於前值的17.9萬人;失業率(U3)從4.1%升至4.3%達到了近三年來的最高水準,加劇了對美國經濟衰退的擔憂。

最近幾日華爾街對“經濟衰退論”的討論度飆升,越來越多大行分析師開始認為美國經濟“軟著陸”的可能性在明顯提升。

當然這個觀點所之的“衰退”,更準確來說應該是“滯漲”。

也有人認為美聯儲會因此超預期降息來穩住經濟勢頭,但這個預期也早就被市場打得太滿,導致投資者對漲幅過高的美股開始感到“高處不勝寒”,美股市場風向也開始轉為“交易衰退”。

據報導,在“黑色星期一”之前,美國銀行已經給它客戶們發了一份報告,督促投資者在美聯儲首次降息時拋售股票。

甚至最堅定美國國運的股神巴菲特,他的伯克希爾哈撒韋也時隔多年第一次把最大權重股蘋果公司倉位直接砍半,然後狂囤現金,買美債,現金儲備也再創新高,擺明瞭聞到不一樣的風險,提前果斷選擇避險。

這兩周美股披露業績期間,一些增速實際可觀但部分指標仍未能滿足市場強烈期待的科技巨頭,在業績披露後股價出現暴跌,也是基於此背景。

這個擔憂情緒,目前還在不斷發酵,成為拖累美股反彈的阻力。

另一個更重要的“罪魁禍首”是日元套息遊戲大退潮。

有機構分析稱,這遊戲大退潮和由此應發的連鎖反應,還沒有走完。

在此之前,日元長期超低利率吸引全球海量套利資金參與到“借日元買高息資產”的套息遊戲中。尤其美元在這一次瘋狂加息週期下,美日利率差高達近5%,不斷刺激遊戲走向高潮。

有報導認為,這種套利交易的規模至少有數萬億美元。

單是從日本方面的統計資料,一季度單單是日本投資者的國際淨投資額達到487萬億日元(3.4萬億美元),這其中大部分來自外匯儲備。日本央行也是主要的套利者,日本1.8萬億美元的政府養老投資基金(GPIF),其約一半資金配置於海外股票和債券,更誇張的,據德銀分析師認為,日本政府的資產負債表總值約為GDP的500%或20萬億美元都是用在了套利交易,這是因為只有這樣日本政府才能維持償付不斷增長的名義債務和利息。

無論真實資料如何,都在反映確實是有海量套息資金助推過去幾年美日股市的不斷飆漲和過度擁擠交易。

但這個遊戲最大的弊端在於,一旦日元利息大幅抬升,遊戲就會瞬間暴露出可怕後果——踩踏拋售。

7月31日,日本突然提高利率,將當前0%至0.1%的政策利率調整至0.25%,由此引發全球資金緊急“賣出股票,還回日元”的踩踏效應,最終導致美日股市的崩盤式暴跌。

雖然週三日本央行副行長趕緊出來表態,說不會在市場不穩定的時候加息,短期穩住了市場情緒,但還有多數人並不相信這事就此結束。

國際機構普遍認為這幾天美日股的大跌已經平掉了大部分日元套利交易資金,但得益於日本央行的表態和現狀美日貨幣息差幅度依然可觀,再加上在股市投資中長期下來積累的浮盈做支撐,仍有大量套利資金還在觀望,沒有“清盤”。

據彭博報導,摩根大通全球外匯策略聯席主管表示:

“至少在投機群體中,套息交易的平倉僅完成了一半,週一以來的市場痛苦還有更大的空間”。

他補充說,投資組合的技術損害意味著,大幅波動不會“輕易被逆轉”。因此,他認為日元飆升之前的任何套利交易復蘇在短期內都不大可能發生。

無論哪種情況,日元加息同時美元降息導致兩者利差將加速縮小的預期已經在飛速升溫,疊加日美股市本就過於擁擠交易的現狀,踩踏風險都依然存在。

在此擔憂下,投資者就會陷入要不要先跑的囚徒博弈。

所以接下來一段時間,這種博弈還會維持下來,但即使如此也止不住會有資金陸續離場觀望,或者尋找其他避風港資產作為短期過渡。

而這裡面,或許就有一部分資金會回流到港股市場。

02

港股的8月機遇

因為港幣掛鉤美元讓港幣有了一定的“美元屬性”,同時港股還有一個美股沒有的特徵——超低估值。

“美元屬性”,讓港幣利率持續推高,吸引部分全球資金配置以及國內資金南下的配置。

超低估值,在當下日美股市泡沫顯著的反襯下,顯得難能可貴。

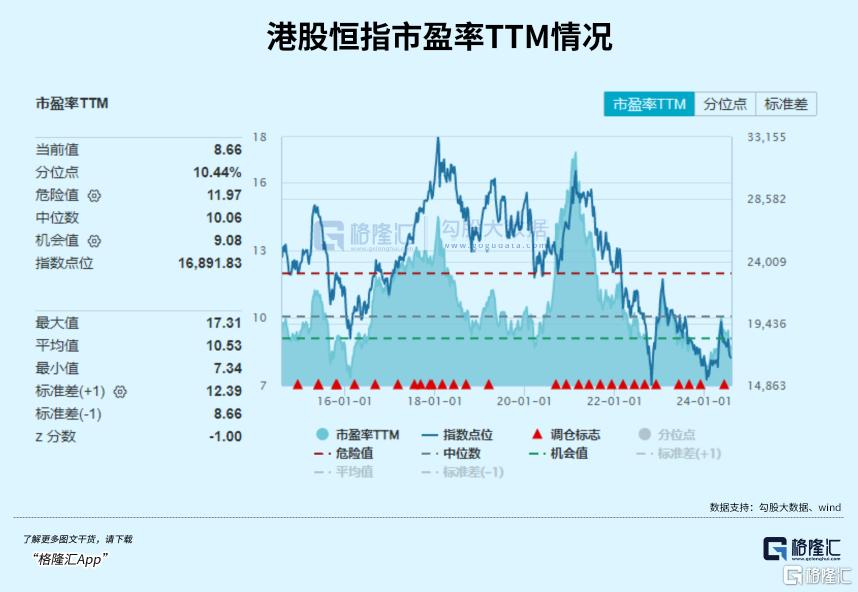

截至目前,港股恒指市盈率僅有8.7,處於近10年來10.44%分位點。市淨率只有0.84,分位點甚至處在了近10年的3.07%分位點。

有了這兩個優勢,當美元開始轉弱時,港股就反而會體現一定的抗跌性。甚至得益於與部分全球資金的回流,進而可能帶來一波景氣行情。

據工銀國際研報的統計,從港股1983年以來歷次降息階段,恒指平均漲幅高達22%,累計漲幅264.2%,均高於加息週期時的表現。

今年以來,儘管港股跟隨內地A股下跌,但南下資金累計流入已達到4078億元,絕大多數交易日都是出於淨流入狀態。

這兩年的QDII基金發行規模也極速擴大,最新資產淨值規模達到了4377.26億元,比年初顯著增加。其中有相當比例的資金,是配置了港股資產。

同時,截至今年二季度末,內地可投港股公募基金(除QDII)共3594只,持有港股市值3757億元人民幣,較一季度3055億元增加23.0%,港股持倉占比為24.1%,高於一季度的19.0%,其中主動偏股型基金,持倉占比從一季度的17.1%升至21.7%,為2021年底以來最高。

這說明內地還是對港股抱有較大熱情和期待的。

另一方面,今年1-5月期間,港股累計從低點反彈超過30%,然後從5月中旬隨著一季度業績披露完畢開始重新回落,期間累計跌幅達到14%。

這其中的一個重要催化劑是港股一季度業績披露的刺激。

機構對港股公司2024年盈利預測的一致預期非常低。按照彭博一致預期,只有6.6%左右,甚至不如2023年全年的水準。

但港股一季度的業績表現好過市場預期,比如在互聯網巨頭中,除了阿裡的業績增速不明顯外,騰訊、美團、百度等巨頭的業績增長其實不差,利潤端修復比較明顯。

金融、能源、公共服務、消費等板塊的利潤表現也多有亮眼之處。

現在8月份又到了港股中報披露時期,據機構預測,互聯網大廠、週期、醫療等行業的二季度業績表現可能多會有繼續亮眼表現,成為刺激港股走好的重要催化劑。

即使不是如此,港股本身的吸引力還體現在它的高分紅和高資本回報率表現上。

目前恒生高股息指數的股息率大概在7%左右,即使考慮到20%的紅利稅,股息率依然高達5%,顯著強於國內同類表現,有些高息股的股息率甚至經常高達10%以上。

同時,港股的回購力度也遠比A股的大很多,像騰訊、美團、阿裡、京東等互聯網巨頭,以及匯控、友邦等金融巨頭,回購規模動輒幾十甚至幾百億,非常有助於股價的穩定,這種情況與美國科技巨頭回購來提升資本回報率的操作是一樣的。

截至8月6日,今年共有200多家港股公司發起回購,累計回購金額達2031.77億港元,已經遠遠超過了2022年、2023年的1313億港元、1791億港元。

而中報一般也會同時伴有回購計畫,這或是港股市場吸引資金的又一個關注點。

03

尾聲

上面說了,短期內全球資金的訴求不是為了在哪裡能賺更多錢,而是更側重在避險。

而美國經濟衰退也好,日元加息美元降息導致利差收縮也罷,這個進程才開始不久,套息資金退潮和由此帶來的衝擊影響大概率還不會結束。

當然,我們不用擔心美股會不會因此崩盤,畢竟很多經濟指標還是比之前強太多,而且還有降息工具作為緩衝墊。

這樣的局面,對於早已超跌的國內市場,尤其一直被長期低估的港股,反而是有利的。

雖然港股市場從更深層次的維度來看雖然還是要向國內經濟形勢看齊,未來波動方向可能有很多不確定性,但基於自身低估值+中報催化的背景下,短期內走出抗跌行情也是可能的。(全文完)