最高法院推翻川普關稅:對IT硬體/網路板塊有何影響

反常必有妖

在A股所有各種“茅”中,從2021年各自最高光時刻算起,至今跌幅超過80%的已不在少數。

財報季,美股資料堆到山咁高?解鎖InvestingPro,財務、股息、估值重點,一睇就明!限時優惠,月費低至$54,解鎖InvestingPro,即刻Click自動拎優惠碼HKP24!

其中波動最大、跌幅最狠的,鋰電隔膜“茅”創新股份 (SZ:002812)必然是其中的一個。

恩捷股份從2019年7月大約27元的價位開啟上漲行情,短短2年後股價飆升到最高時的319元附近,市值一度高達3000億元;隨後股價掉頭下跌,歷經3年至近日跌回至27元附近。

也就是說,恩捷股份先大漲10倍,再大跌90%回到起點位置,完成了一個或許是A股史上最誇張的超級過山車行情。

這幾年來,中國新能源車銷量滲透率從5.4%飆升到了35.2%,年銷量從2020年度的136.7萬輛突破到了2024年預計的1150萬輛,絕對的超級成長行業。

然而,恩捷股份作為鋰電產業鏈裡面不可或缺一環的隔膜“茅”,為何其股價走勢卻出現如此巨大的反差?

01

恩捷股份的創立歷史背景較為複雜,從公司創始人李曉明一路來的創業和資本運作手法來看,其可謂是一個在專業技術、政商關係、資本運作等方面都具有非常高水準的高手。

2010年,李曉明在上海成立上海恩捷,正式進軍鋰電池隔膜領域,公司成立後不久,恰逢中國新能源車行業開始景氣爆發,刺激鋰電池隔膜需求井噴,公司在也迅速在行業中嶄露頭角並逐漸成為了三星、LG、比亞迪、寧德時代等電池巨頭的供應商。2015年起,上海恩捷6條基膜生產線下線投產,後又以7億元在珠海高欄港投資建設12條基膜生產線。

2018年,李曉明家族所控制的上市公司創新股份通過定增方式募集資金49.99億元收購上海恩捷90.08%的股份,並更名為恩捷股份。以此算,上海恩捷估值定價約55.5億元。

在這一份中,包含Paul Xiaoming Lee(李曉明)、李曉華、高翔(持股1.92%)、何寶華(因涉嫌受賄落馬的原國家煙草專賣局副局長何澤華的家族核心同輩成員,持股2.1%)等股東所持股份,但是未包含新加坡人Tan Kim Chwee、Yan Ma(馬燕,李曉明妻子)、Alex Cheng(程躍)分別持有的上海恩捷5.14%、3.25%、1.53%股份。

而得益於上海恩捷並購上市,2018年李曉明憑藉55億身家首次成為《胡潤百富榜》雲南首富,尤其在2021年恩捷股份巔峰時期市值一度達到3000億元,超過雲南白藥成為雲南市值最高的上市公司,李曉明還因此成為雲南第一個千億富豪。

這是恩捷股份的大概來歷。

根據公司資料披露,截至2024年1季度,李曉明家族合計持股42.17%。

恩捷股份時常被股民熱議的焦點問題之一,就是其作為一個家族企業,重要成員合計持股比例較高,但卻都是持有美國國籍,即使李曉明弟弟李曉華是中國國籍,但也持有美國綠卡。

也就是說,這已經是一個單純的外資企業。

所以,就有股民質疑公司創始人及家族成員的減持,被認為是套現離場。甚至在今年初一度有自媒體報導說“套現345億元後,與家人移民美國”引發巨大輿論關注,隨後該報導很快被闢謠不屬實。

其實李曉明及其弟弟是在1992年去美國留學並在美創業時獲得的國籍,其家族其他成員也是後面陸續獲得的,這不是李曉明在國內通過恩捷股份成為雲南首富後才舉家移民美國的。這個情況除了讓人感到意外之外,在法規上並沒有什麼問題。

據Wind資料顯示,從2020年8月至2022年6月,李曉明家族通過減持公司股票,累計套現53.62億元,此後便沒有減持。

這個時間段,恩捷股份市值還有上千億元,對於這樣一個千億巨頭,創始人持股比例又那麼高,減持一小部分其實也無可厚非。

但問題在於,他們的一些減持行為,屬於違規減持。

02

2024年7月24日,證監會雲南監管局連發兩份行政監管措施決定書,分別對恩捷股份和其實控人及其一致行動人採取責令改正並出具警示函措施。

據警示函及公司公告資料顯示,恩捷股份上市後,李曉明家族及其一致行動人進行了減持股份的操作,截至2021年1季度累計權益變動達到5.01%,但沒有按規披露,反而繼續減持,此後到2023年6月20日,累計權益變動比例達6.13%,仍沒有按規披露。

而且在期間,他們還進行了頻繁的大幅高拋低吸操作,以及一致行動人合益投資和合力投資還出現超比例違規減持的行為。

外籍身份,加上違規大幅減持和高拋低吸操作,難免不讓股民質疑其背後的動機。

當然,恩捷股份也連忙發佈公告回應並致歉,同時承諾以購回超比例減持和違規減持的股票,並將產生的收益上繳公司。

但股民的質疑還不止於此,還有通過定增轉融券途徑鎖定股價利潤的問題。

恩捷股份在2021年股價處於高光時期時還一度擬募資高達128億元用於產能擴張,但由於各種問題受阻,直到2023年6月,新的定增方案才獲得通過。最終恩捷股份以87.8元/股的價格發行8542.14萬股,成功募集資金約75億元,眾多外資及國泰君安、海通證券等21家頭部金融機構參與了認購。

據報導,這一筆定增的鎖定期為6個月,即到2023年12月20日。而異常的是,就在期間,恩捷股份的融券規模迅速擴大,從當年4月的200多萬激增至1千多萬。

尤其是在6月份方案通過後的月底,恩捷股份就接連出現了4筆200萬股和1筆90萬股的轉融券操作(合計890萬股),並且期限均為182天。這個週期直到2023年12月底,恰好就是剛過鎖定期。

就在定增鎖定期的前一天,恩捷股份的融券規模達到了最高值的1382.84萬股,此後融券規模就開始飛速減少,此後1個月就已減至120萬左右。

所以基本可以斷定,在這期間,肯定是有股東利用定增來鎖定利潤套現的嫌疑。

粗略估算,此定增的股票價格87.8元,相對定價基準日前近20個交易日均價104.2元折價約16%,到轉融券期限結束時股價已經跌落至50元附近,單是這筆操作鎖定的淨收益有約3.4億元。

對此,恩捷股份明確回答公司實控人、董監高沒有參與轉融券出借。那麼肯定是其中參投的機構搞的事。

更重要的,這個行為一定程度上反映了機構對這個定增的“不看好”,而這個態度傳導到市場上,會誘發投資者對公司未來預期的擔憂。

此外,恩捷股份當時還有3個問題點被媒體一度糾纏過好一段時間。

一是,在2022年11月實控人李曉明及弟弟李曉華被公安機關指定居所監視居住,有媒體報導可能涉及到當年合作公司的煙草反腐案件有關。

二是,公司在2023年9月,曾經計畫以26.13億元,收購馬燕(李曉明妻子)和Alex Cheng(美國籍)上海恩捷共4.78%的股權(以此算,上海恩捷此次總體估值達到了547億元)。由於涉及被中小股東反對定價過高質疑問題,後又被深交所下發了關注函而終止收購事項。

三是,截至2023年度,公司上市以來IPO首發加上3次定增和可轉債累計直接募資就高達198.83億元,公司上市來累計實現122.08億元的淨利潤,但累計現金分紅僅有28.254億元,派息融資比僅為14.21%,這種在A股行業“茅”中僅屬於較低水準。

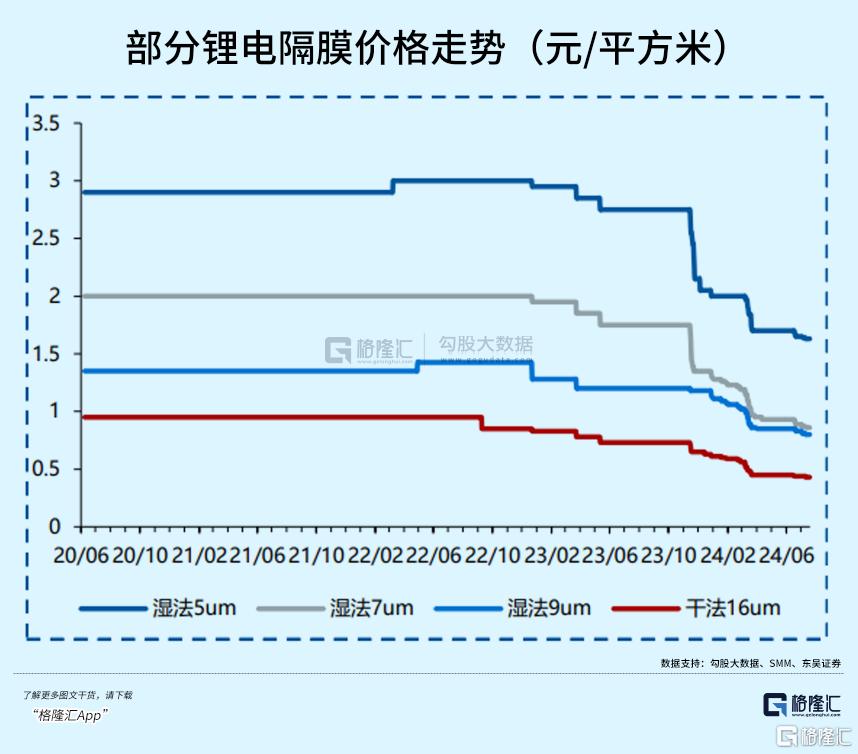

恰逢過去三年,鋰電行業在產能急速擴張之後供需逐漸回歸平衡,產業鏈所有材料價格泡沫也急速刺破,導致恩捷股份的營收、利潤增速跟著明顯回落,各種利潤指標也跟著“去魅”。

2023年度,恩捷股份的營收及及利潤增速均首次轉負,營收120.42億元,同比減少4.36%,扣非歸母淨利潤24.61億元,同比減少35.9%。

業績增速下滑,又遭遇上述多種質疑的纏身導致股民及機構對其的看好熱情不斷減弱,共同作用下,最終導致了恩捷股份近3年來股價不斷下跌,並跌回當初行情起漲的原點。

03

近年來,鋰電產業出現大退潮趨勢,重點原因就是此前大量公司盲目擴張引發產能過剩。

據統計,今年一季度的107家鋰電企業的收入合計2929億元,同比下降18%,歸母淨利潤合計169億元,同比大跌了50.16%。

而截至7月14日,在今年已披露上半年業績預告的32家鋰電企業中,其淨利潤區間合計為“虧損5.80億元-盈利28.22億元”,較去年同期下降了101.88%-90.87%,反映行業利潤在急速縮水。

從去年開始,恩捷股份的業績增速便開始轉負。在上周公司發佈2024年上半年業績預告,預計上半年歸母淨利2.6-3.6億元,同降75%-82%。

業績變動原因是“2024上半年,鋰電池隔離膜行業整體供需格局略顯寬鬆,疊加下游降本壓力和市場競爭加劇導致鋰電池隔離膜產品價格下行。”

對比一季度業績資料,公司二季度受幹法隔膜及鋁塑膜業務虧損和諮詢費用影響利潤超1億元的影響,業績環比繼續承壓,表現與行業情況一致。

實際上,近兩年來,隨著鋰電價格持續跳水式下跌,鋰電隔膜的多個品類價格相比2023年初也出現了腰斬,直到目前尚未看到止跌趨勢。

這也是公司預告利潤規模加速下跌的主要原因。

據券商研究,隨著下半年訂單生產需求有所提升,目前濕法隔膜已處於價格底部,但幹法隔膜需求有所下滑,整體下滑幅度可能超過兩位元數。同時,下半年隔膜企業的產能也進一步釋放,恩捷股份近日也宣佈旗下江蘇恩捷第16條隔膜生產線建成投產。

整體導致隔膜價格下半年可能繼續維持穩定偏弱的局面,不利益行業公司利潤端的修復。

在這種大背景下,恩捷股份通過產能擴建來對沖價格壓力的效果能達到多少預期,尚未得知。

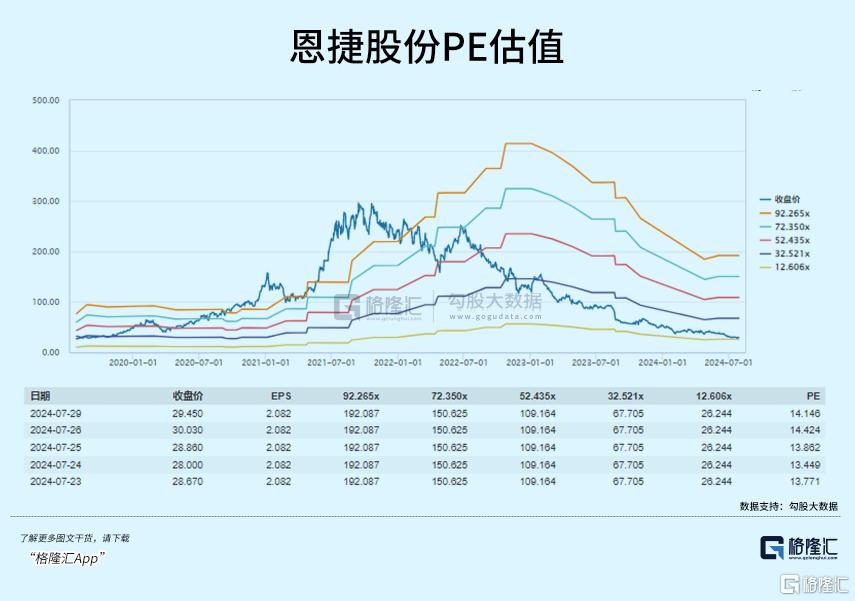

從估值方面來看,恩捷股份作為中國鋰電隔膜中的“茅”,行業剛需且長期穩定,同時目前形成的市場格局也趨向穩定,這是有利於恩捷股份的行業背景。所以可以把它當做週期股核心資產來看,只是目前行業還處於尋底階段。

現在為止,恩捷股份的PE估值已經來到14倍左右,是其上市以來最低的水準,以它的行業地位,這個估值或許也算有一定的性價比。後續如果隔膜價格止跌,就不宜再過於對其看空了。

04

其實在2021年,A股是有很多所謂的各種“茅”的市值被一下子炒上天去的,恩捷股份僅是其中較顯眼的一個而已。

一下子的潑天財富降臨,沒有多少股東耐得住考驗不去減持一些的,尤其是手上有很大比例股權的實控人,畢竟股民給的實在太多了,合規減持的話無可厚非。

只是恩捷股份的創始人家族在操作上卻顯得問題相對有點多,尤其是美國國籍背景、多年違規減持,以及高融資低分紅等方面,再加上公司的業績開始顯著放緩,疊加起來確實難免被投資者質疑。

但從客觀來看,恩捷股份這些年來也切切實實為中國的鋰電行業降本增效和擺脫國際依賴作出了很重要的貢獻,它能因此賺到錢,以及合規減持套現也是理所應當的。

這裡建議公司的格局不妨再打開一點,著眼長遠,畢竟手上還有大量的股權,只要繼續努力做好研發和擴張發展,然後多一點分紅,到時候行業週期回來了,受益最大的還是自己,同時投資者也能跟著賺到錢,這才是大家樂意看到的雙贏。(全文完)