中東和平希望受挫,美國通脹數據即將公布——市場動態解析

InvestingPro盛夏狂歡季,尊享最高50%的限時折扣優惠!即刻領取!

在NOA(領航輔助駕駛功能)風潮席捲全行業下,自動駕駛晶片商再次站到台前。在港交所已通過聆訊的地平線和黑芝麻智慧都是這次在台前站著的市場參與者。

在特斯拉FSD有望入華的關鍵節點,地平線和黑芝麻智慧都計畫今年下半年敲鐘上市。

對於兩家企業而言爭奪“智駕晶片第一股”的頭銜很重要。對於投資者來說,則更應該思考誰的確定性更高、更有投資價值。

一、便宜是關鍵

自動駕駛是一個具有極大發展前景的行業。從長遠來看,包括汽車在內的自動駕駛機器市場的規模將是一個3000億美元的機會。預計到2030年,汽車ADAS和資訊娛樂系統的總價值將超過1000億美元。

Mobileye是全球排名第一的ADAS晶片供應商。自2017年被收購以來Mobileye就一直是英特爾在智駕晶片領域的王牌。

但不幸的是Mobileye遺傳了英特爾的老毛病,技術擠牙膏,又格外堅持“晶片+演算法”的一體化配套,其中架構並不開放,難以保證資料安全也讓客戶很難二次定制開發。這並不符合車企注重定制化服務、國家強調資料安全的新能源汽車行業的發展趨勢。

隨著行業的成熟,市場競爭也明顯加劇。跟不上客戶需求的Mobileye丟了不少份額,國產企業瞅準時機,爭奪份額。

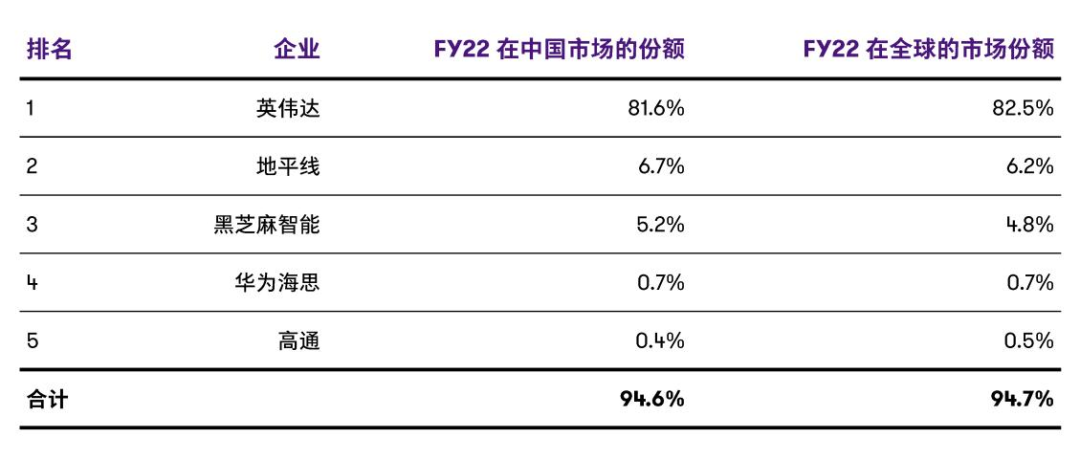

2022年在全球高算力(算力大於50Tops)自動駕駛SoC領域,英偉達公司 (NASDAQ:NVDA)、地平線、黑芝麻智慧、華為海思、高通公司 (NASDAQ:QCOM)這幾家巨頭佔據全球94.7%的市場份額。

來源:新漢科技

國內晶片設計企業能榜上有名並不意味著能和英偉達構成實際性的競爭關係。只是英偉達的晶片實在太貴,承載著物美價廉優勢的國產晶片需要應運而生。

以地平線為例,其征程晶片單價低於50美元/片,低於mobileye也遠低於 250 美刀的英偉達Orin。黑芝麻的華山系列更是低至15美元/顆。

國產晶片最大的優勢就是便宜,對注重BOM成本的新能源車企很有吸引力。

地平線的征程成功上車理想ONE和L9,又合作了上汽、大眾、比亞迪。黑芝麻則為小鵬的P5提供自動駕駛計算晶片,和吉利、一汽、東風簽了訂單。隨著新能源汽車的持續放量,地平線和黑芝麻也躋身市場前列。

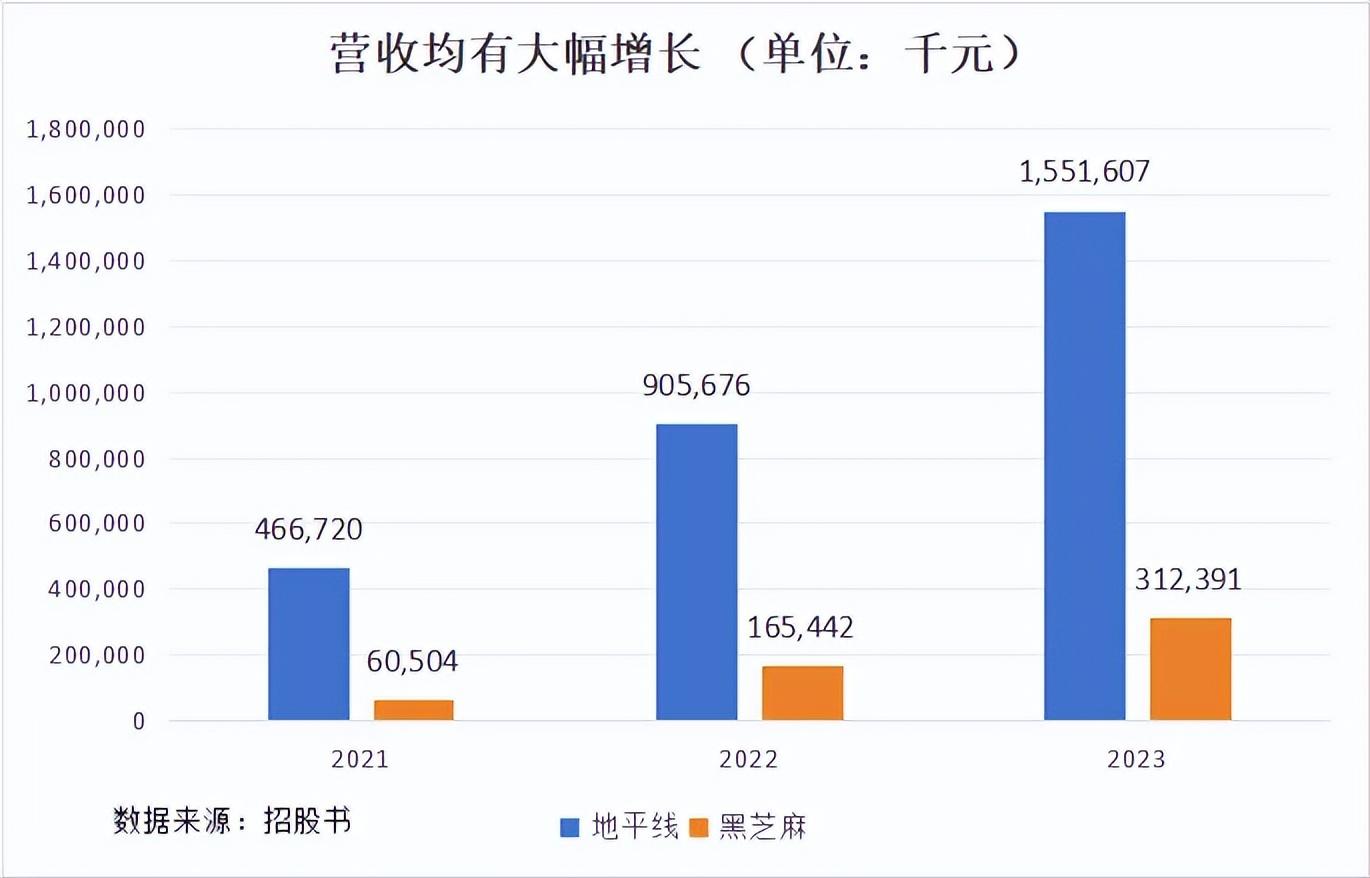

兩家的收入增速都和新能源汽車銷量緊密相連,在前三年裡年年同比高增。

前期,以價格優勢上車暢銷車型,是地平線和黑芝麻得以發展的關鍵。但在後期發展空間上,地平線更有優勢。

二、地平線更有看點

從功能來看,NOA是智慧駕駛界關注度最高的功能。2023年,新能源乘用車高速NOA功能的搭載率達到了20.45%,城市NOA功能的搭載率為6.51%。

從ADAS到NOA,在技術實現上需要更大算力作為支撐;也需要儘早實現量產落地,和車企進行更好地適配,加強深度合作。

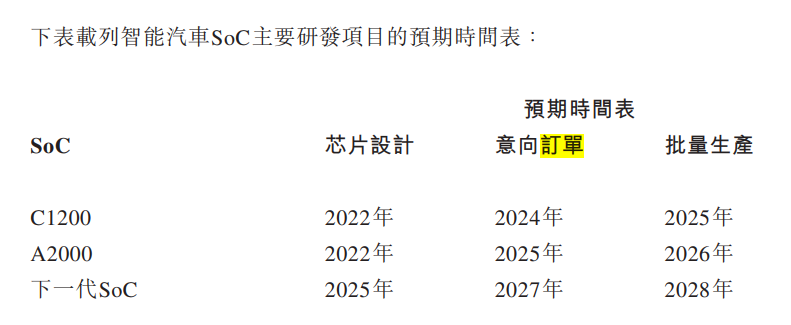

在NOA領域,地平線是國產自動駕駛創業公司中唯一實現量產的公司。今年4月,地平線征程6發佈,其算力最高可達560TOPS,且搭載征程6的量產車型已經於2024年內開始交付,包括上汽MARVEL R、大眾ID.3、比亞迪漢等。

而黑芝麻最新的A2000晶片最大的算力也只到250+TOPS,目前也只是拿到威馬、智己、小鵬、廣汽的定點,尚未實現量產交付。

這種“硬體先行”的優勢無論是對客戶還是企業自身來說都具有積極作用。更早實現量產交付,隨著時間的推移,硬體和對應運算元的適配度會越來越高,和客戶就能加深合作。對車企而言,也能更快地將自動駕駛功能推向市場,比竟對更早佔領用戶心智。

具有“硬體先行”優勢的地平線,已經在NOA的發展趨勢中搶佔先機。

此外,吸取了mobileye因為不夠開放導致市占下滑的的前車之鑒的地平線和黑芝麻,都做到了架構開放,基於此也都產生了一項授權收入。

從這項收入的規模及占比來看,目前依舊是地平線做到領先。

一般情況下,車企會在智慧晶片的架構基礎上,進行二次開發,研發自己的軟體演算法。在地平線的合作模式裡,甚至允許車企利用自己的架構和工具鏈,設計研發晶片。

這對於沒有自研能力的車企來說簡直就是把飯喂到嘴邊,關鍵這飯還挺香。

地平線因為比黑芝麻早了三年佈局智駕,且還給掃地機等消費電子提供產品和服務(非車解決方案);在研發上,其投入更是黑芝麻的4倍。所以整體演算法實力更強,客戶也更愛用。

地平線的授權收入跟著晶片出貨量一起水漲船高,在總營收中的比重越來越大。

地平線和黑芝麻作為Tier-2,擁有自研能力和多家車廠資料,模型成熟,可以提供定制化產品和服務,適配各車廠需求。

但定制化非常耗資源,比如有雷射雷達和沒有雷射雷達的車型差異性很大,都需要各自單獨出一套解決方案。隨著車型越來越多,企業的成本投入也要不斷增加,使得盈利困難。

而授權就是賺專利的錢,屬於0成本的收入,這部分收入越高就越能攤薄成本,對難盈利的Tier-2至關重要。

得益於授權收入的占比提升,地平線在營收增長的同時,毛利率也能穩定在70%,對企業保持價格優勢很有幫助。

反觀黑芝麻卻是增收不增利,技術商業化受困明顯。

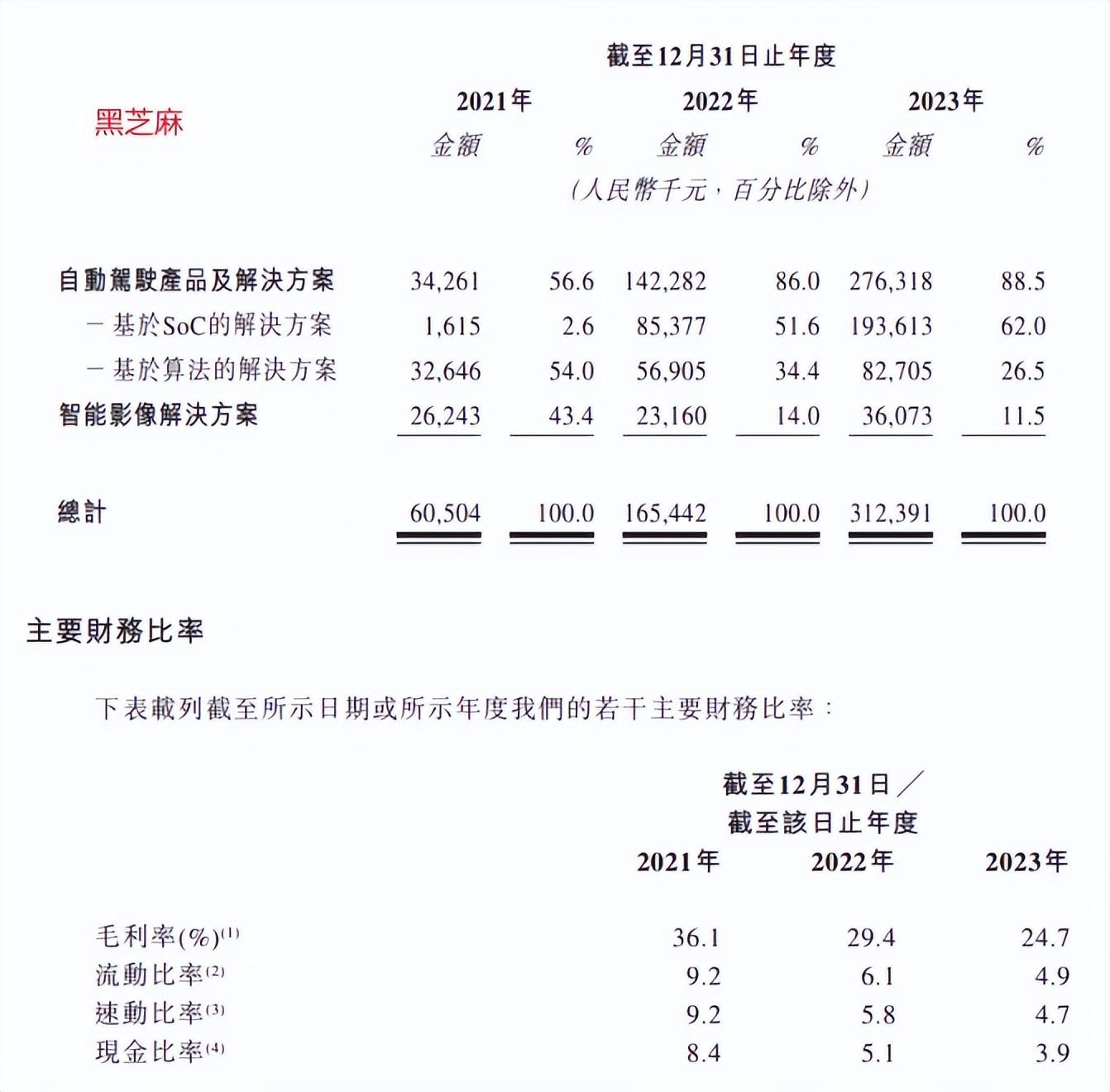

首先兩者的收入規模就有著雲泥之別,黑芝麻沒有規模效應。沒有規模,其資源體量就不足以支撐大量客戶群的差異化方案。其次,除了佈局時間較晚,缺乏規模效應也進一步導致黑芝麻演算法實力較弱,所以儘管授權收入(基於演算法的解決方案)在增加但占比並沒有提升。無法攤薄成本的黑芝麻只會越賣越虧。

再者,黑芝麻除了智駕還兼具智慧座艙業務。2023年,其智慧座艙業務收入為0.28億,占總收入的9%。雖然占比不高,但智慧座艙涉及的功能和技術更複雜,投入也更大,這又進一步拉高了成本,壓低了毛利,導致了公司毛利率從21年的36.1%進一步下降至23年的24.7%。

只看總營收,兩者都在增長,但細看就會發現,有規模效應、演算法實力較強的地平線的商業模式要比黑芝麻更好,賺錢也更容易些。從技術到成本,均是地平線領先,但真要說到打新價值,考慮的東西還有很多。

三、地平線的確定性更高

黑芝麻目前已經進行了10輪融資,累計融資額超過50億,但場外輸血未能抑制公司虧損。2023年黑芝麻淨虧損為48.5億元,同比+76%,是當期營收的數十倍。

蔚來、小米、騰訊都是黑芝麻的股東,但自2022年之後他們誰都沒有繼續投資,小米SU7和蔚來旗下任何一款汽車都沒用黑芝麻的晶片。這也側面說明黑芝麻的技術不行,其前五大客戶的總收入占總營收的比例也從2021年的77.7%下降至2023年的47.7%。

此外,黑芝麻的負債率高企、現金流也緊張。截至2023年,其應收款為1.65億元,流動負債為3.34億元,現金及現金等價物為11.61億,經營活動現金流為-10.58億元賬上現金只能維持15個月的運營。

所以儘管公司已經獲得總金額預計超過100億的意向訂單,但因為財務緊張,難以自主交付,在本次IPO中,黑芝麻計畫很大部分的資金用於實現意向訂單交付。

截至最後一輪融資,黑芝麻估值為160億,以2023年的營收計算,當時的PS高達52倍,比英偉達現在的估值還高。這種高估值在黑芝麻需要借錢交付訂單的情況下,進一步加重了投資風險。因為如果無法成功融資,別說交付訂單,15個月後企業還在不在都是個未知數。

和黑芝麻一樣,地平線也處於虧損狀態,但幅度在減小。2021 年至 2023 年,地平線經調整淨虧損為 11.03 億元、18.91 億元、16.35 億元。截至 2023 年,企業現金及現金等價物達到 113.6 億元,長期借款只有1.1億。資金並不緊張甚至還挺充裕。

且地平線沒有丟失第一大客戶,甚至談了新合作。2023年11月成立的酷睿程,是地平線與大眾旗下軟體公司 CARIAD 合資的公司。該合資公司在2023年 給地平線帶來了 6.3 億元收入,占當年總收入的 40.4%。和大眾成立合資公司也讓地平線有出海發展的希望,加快業務的國際化佈局。

地平線共計進行了11輪融資,累計金額超過300億元。其中投資方不乏寧德時代、一汽、比亞迪等頂級的汽車製造商和供應商。截至最後一輪融資,其估值為630億,按23年營收計,當時的PS是22.5倍。

地平線的PS也不低,但目前企業尚未實現量產的車型占已獲得定點所有車型的 50% 以上,且也有能力自主交付,收入增長的確定性相對更高。

總的來說,兩者的ipo前的估值都不低,但相對來說地平線的安全邊際更高些。

之所以會提到安全邊際,是因為汽車半導體屬於週期性行業,且現在正處於週期築底階段,何時反彈還不好說。

但作為國內為數不多可以和英偉達同台競技的晶片設計企業,地平線仍然值得持續關注。至於黑芝麻,其風險程度毋庸置疑更高,但如果出現強勁的催化劑也是具有交易機會的,比如之前的明星資本重新大額認購。

四、結語

至於誰會成為“智駕晶片第一股”並不重要,重要的是誰更有投資價值。

地平線和黑芝麻都有國產替代的宏大敘事可講,但黑芝麻艙駕一體的理念雖然不錯,但沒能力實現一切都是空話,步子在沒有實力和財力支撐下邁的太大就有踏空風險。

相比之下,地平線則更有實力,軟硬體一體發展,收入多元,扭虧為盈的進程也在加快,甚至有出海發展的希望。

但同時我們也需要認清一個現實,地平線目前只是英偉達的平替,並沒有形成絕對競爭實力。在很長一段時間內,晶片領域依舊會是外國企業壟斷市場,國產企業面臨的競爭壓力依然很大。