隔夜美股 | 三大指數本週收跌 費城半導體指數本週跌10%創去年4月來最大周跌幅

- 美股正面臨複雜多變的風險偏好和歷史趨勢帶來的逆風。

- 歷史表現雖給予一絲慰藉,惟歷年間的回報率波動巨大,提示不可盲目樂觀。

- 在全球局勢緊張和通脹憂慮的雙重壓力下,股市承壓,而「五月賣出,轉身離場」的傳統智慧受到歷史數據的挑戰。

Investing.com - 美股步入了一個充滿變數的階段,同時風險偏好顯露疲態。混沌不明的狀態會讓投資者感到困惑,高風險股票(NYSE:SPHB)與低波動股票(NYSE:SPLV)的比值的搖擺不定就是例證。

高Beta股票 vs 低波動股票

經濟學家Robert Shiller t的研究曾深入探討股價與基本面的匹配問題,揭示了兩者間常見的錯位——股價波動往往超越基本面的實際變化。

這揭示了市場可能存在的非理性行為,無論是過度樂觀還是過分悲觀,都能引起價格的劇烈波動。

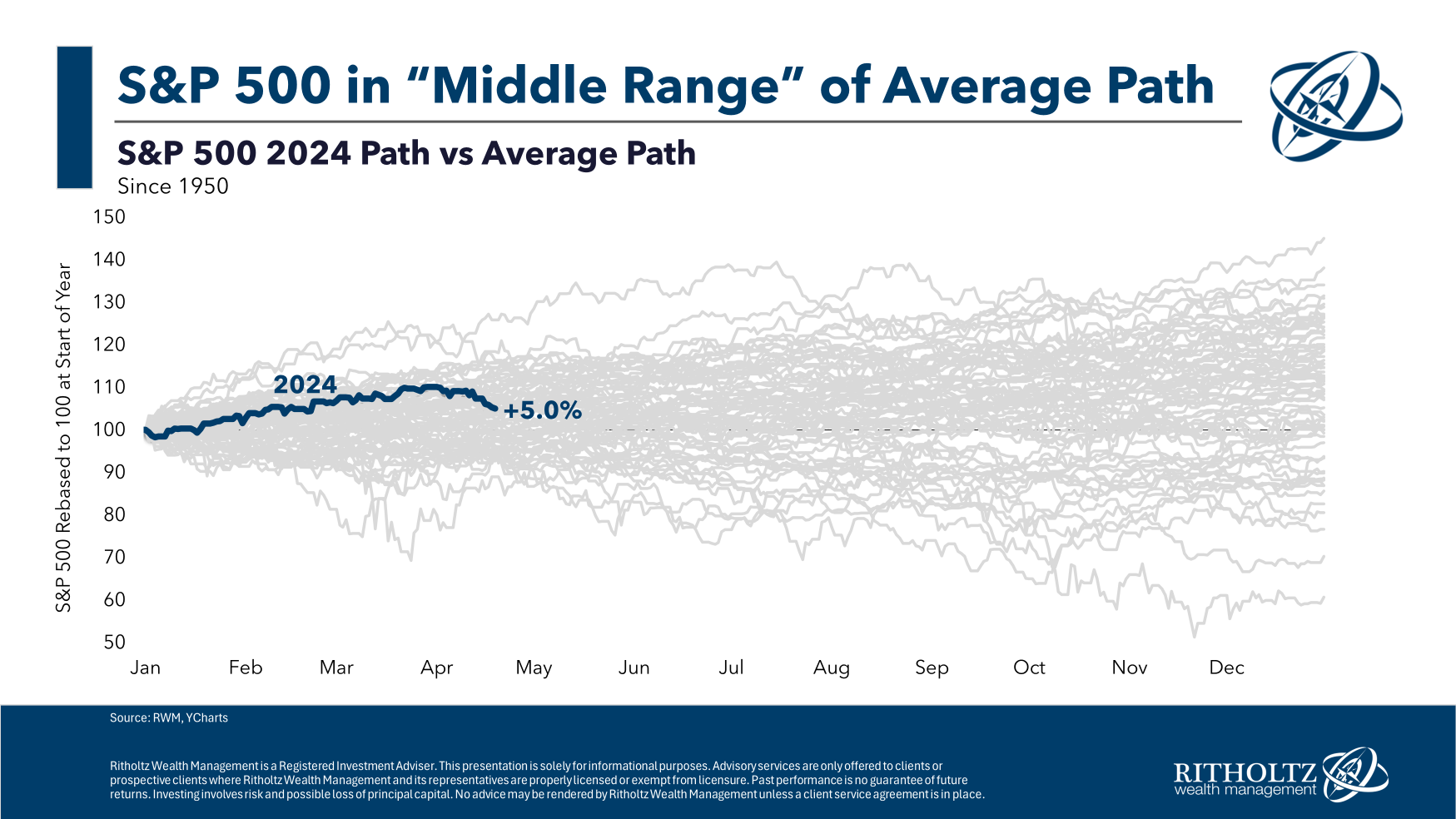

因此,投資者常常從標準普爾500指數的歷史軌跡中尋找安慰。自1950年以來,平均年回報率描繪出一幅總體向上的趨勢,如下圖所示:

儘管波動在所難免,指數總體呈上升態勢,惟每年表現各異,深入探究各年份則能發現多樣化的走勢,導致迥然不同的回報。

因此,股市年年各不同,無絕對平均可言。

不確定性籠罩,牛市還能繼續嗎?

在地緣政治緊繃、盈利表現不明朗、通脹加劇以及季節性因素的共同作用下,市場壓力重重。

標普指數與美國20年以上期限債券ETF(TLT)比值

儘管標準普爾500指數與美國20年以上期限債券ETF (NASDAQ:TLT)的比值在美股於3月觸及歷史新高後似乎也創下新高,不過自上周似乎開始反轉,惟這並不必然預示著始於2020年的上漲趨勢終結。

當前市場的調整在很大程度上可能是情緒性拋售的結果。經過半年的強勁反彈和屢創新高的行情後,自然會發生一次健康的回調,在此過程中的波動是常態。

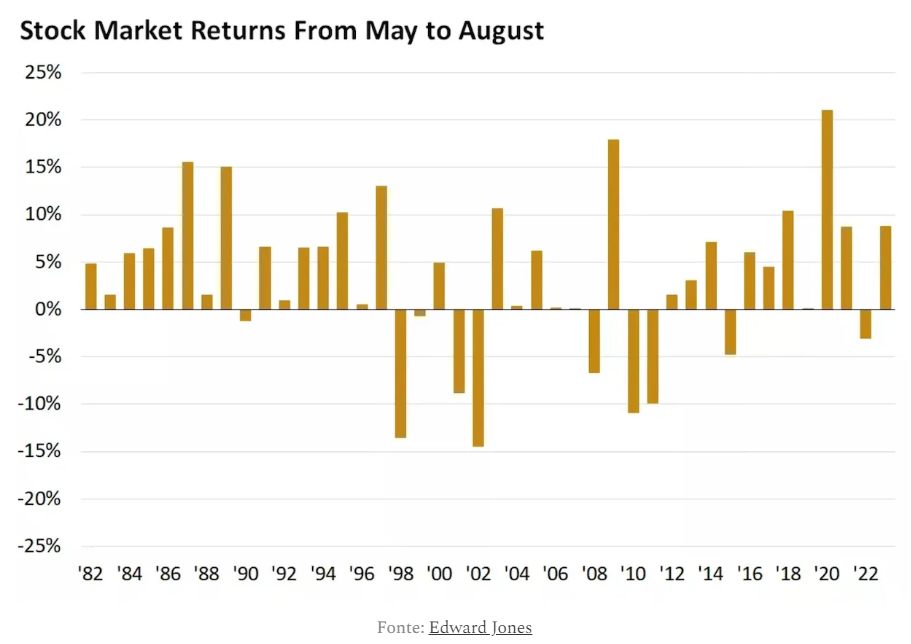

2024年,會否再現「五月賣出,轉身離場」?

「五月賣出,轉身離場」——這一俗語在每年的此時都會出現。然而,歷史數據講述了一個不同的故事。雖然夏季雖可能短期下跌,惟數據統計顯示,接下來的三個月(6月至8月)往往能帶來正回報。

5月至8月的美股回報率歷史

5月表現能否為2024年定下基調?

如果5月能夠錄得升勢,則有望為今年餘下表現釋放積極信號。自1982年起,五月表現良好(回報率在6.5%至9.5%之間)的年份,有約90%的概率,其上升趨勢得以延續,全年平均升幅可達13%。

儘管如此,1987年、2011年和2015年成為例外,儘管開局良好,年終卻以跌勢收場。

預測未來始終困難重重,對於當前的調整是正常的市場回調,還是熊市的開端?答案唯有時間能揭曉。

***

若10年前投資10萬美元,現在已變200萬美元!科技巨擘策略10年回報率超1700%。

瞭解科技巨擘策略詳情:https://hk.investing.com/pro/propicks/tech-titans

點擊這里直接訂購(Pro兩年計畫),每天不到3港元,AI助您選股。

瞭解更多:https://hk.investing.com/pro/pricing

(記得使用優惠碼:HKNEWS1,價格再減10%)

編譯:劉川