財報前瞻|特斯拉(TSLA.US)績前大反彈!Robotaxi、FSD以及Cybercab能否支撐後續漲勢?

2020年驟然來襲的疫情和隨後史詩級別的流動性讓互聯網醫療成為當紅炸子雞,平安好醫生 (HK:1833)、阿里健康 (HK:0241)、京東健康 (HK:6618)的規模呈爆發性增長。從邏輯上,站在當時的角度,也確實難以證偽,國內人口基數龐大,也確確實實讓更多用戶看病買藥更方便,更節省時間。

另一方面,在2021年時,中國健康市場規模接近8萬億,線下藥店有60多萬家,但線上化率僅為3%左右。由於已經有互聯網重構打車出行、重構外賣、重構農業供應鏈的成功例子,線上低滲透率的醫療行業也被互聯網企業盯上,只要哪家進來吃下份額,價值會有很大提升。 更重要的是,醫患問題放在哪個國家都是頭等大事,尤其在中國市場,即使在一線城市,也面臨優質醫療資源難以完全滿足市場需求的痛點。而互聯網醫療在當時的敘事,恰恰圍繞此展開,試圖通過互聯網將優質醫療推廣到千家萬戶,主打科技和長坡厚雪。 所以,難以證偽的宏大敘事,加上短期疫情導致的使用者高頻交互資料持續向好,估值泡沫迅速膨脹,阿裡健康市值超過3000億,平安好醫生市值超過1000億,京東健康上市12個交易日市值翻倍突破5000億,穩穩的互聯網醫療三雄。

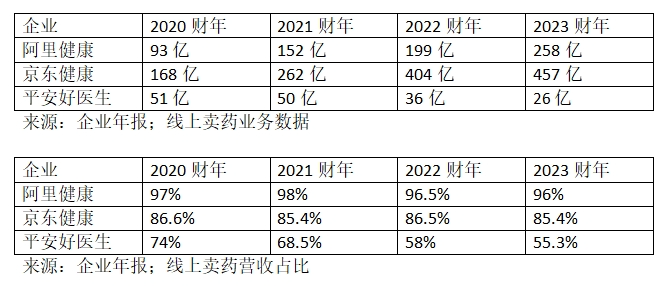

而從財務資料看,當時京東健康營收為200億,淨虧損172億;阿裡健康營收為155億,盈利3.5億元;平安好醫生營收73億,淨虧損15.4億。極低的盈利能力和瘋狂的市值增長,可見當時投資人情緒多麼上頭。 然而,對有些行業和企業來說,時間就是一把殺豬刀,無情的將各種宏大敘事捅破。 很不幸,互聯網醫療這個賽道就是其中一員。 一 隨著時間推進,投資者的研究也愈發深入,開始發現大部分互聯網醫療企業並無法將宏大敘事落地,隨著疫情和醫療資源供給的緩解,用戶體驗重新回到對時效性的追求。而從好醫生、阿裡健康和京東健康三家的業務邏輯看,都無法做到,反倒是後來居上的美團買藥憑藉遙遙領先的本地配送網路成為最大贏家。 另一方面,疫情帶來的時間視窗,起初處於領先地位的三家企業並沒有將大部分資源聚焦到用戶最痛的線上問診,相反而是投入到短期回饋最明顯的賣藥業務,同時利用線上問診的監管模糊,大量售賣高價處方藥,淪為資本市場的奴隸。

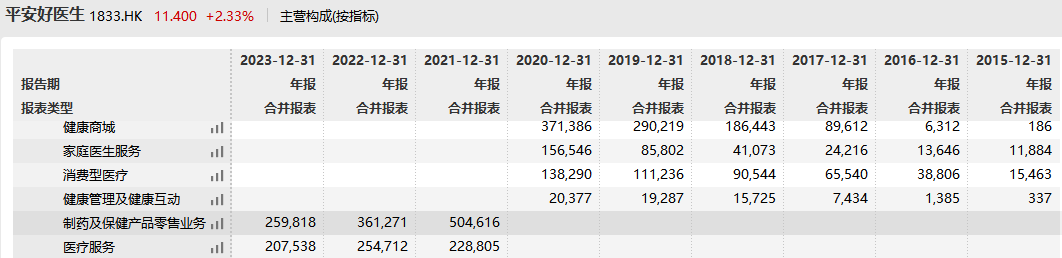

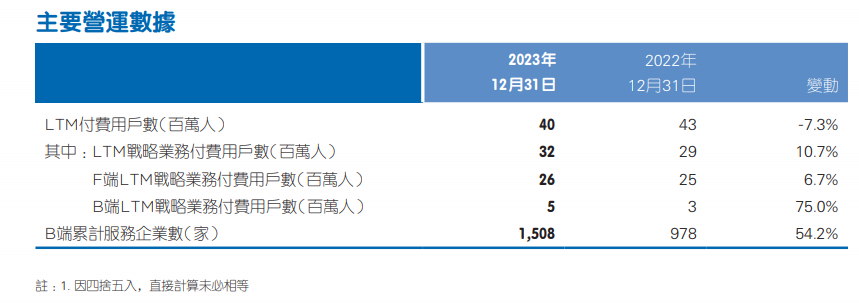

來源:萬得 具體拆分來看,好醫生營收主要來自兩端,醫療服務業務主要做to c的線上問診,以及家庭醫生。其中,家庭醫生客戶主要來自于母公司平安保險引流的客戶,配合保險提供一些醫療服務。 另一個是健康服務業務,主要為線上問診後賣藥品,以及給B端企業做定期檢查。截止23年末,公司LTM付費用戶數為4000萬人,同比下滑7.3%;服務企業數共有1508家,較前一年增長530家。

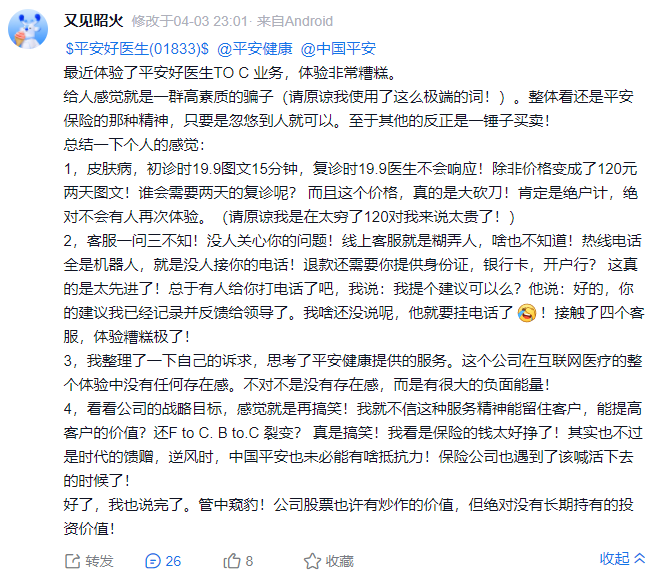

整體上,毫無疑問好醫生在用戶層面正在往高品質發輾轉型。根據公司在財報的說法,公司企業客戶占母公司平安集團的滲透率為2.7%,家庭會員覆蓋近1300萬人,平安約有2.3億用戶,不到10%,還有巨大的拓展空間。 但歷史看,過去三年公司的醫療服務營收並未在集團的賦能下起飛,相反還有小幅下滑。而從集團年報看,倒是代理人轉型持續推進,整體看著更像是集團抽血好醫生。 當然了,股票看的是未來,只要集團轉型能夠順利推進,等集團取得階段性勝利了,稍微把一些資源重新轉移到好醫生這個平臺,那還是有炒作機會的。但節奏看,這過程中對於好醫生來說,基本上就只有波幅了。 二 從互聯網醫療的業務邏輯出發,即使背靠平安,但想要把用戶引流到線上問診或是做企業體檢,最重要的是用戶是否有需求,是否能夠有效解決痛點,如果只是停留在各種公司間的用戶強制引流,只會帶給用戶痛苦,漂亮的業務資料也無法長期欺騙投資者。 線上問診是一個非常低頻且低價的需求。據好醫生資料顯示,23年人均使用頻次為3.7次。不像是點外賣、打車平臺,即使低價只要訂單夠多,控制成本就能賺錢,線上醫療被用戶使用的機會要低很多。相比起投入到其他互聯網行業來說,線上醫院的產出比要更低。 從這個角度出發,阿裡健康和京東健康直接選擇成為線上大藥房反而是明智之舉,本質上他們就缺乏線上問診的切入場景和動力,而因為集團的業務佈局,平安好醫生反倒是有場景的。但即使經歷疫情,養成線上問診習慣的用戶比例還是太低。疫情間的使用者問診資料,更多反應的是當時醫療資源的供需失衡。 線上就診在很大程度上僅限於患者的症狀輕,情況不緊急,以及患者對病症有初步瞭解。例如疫情期間,絕大部分感染者症狀都類似,都是發燒、嗓子不舒服,大量同質化的病情就給線上問診創造了機會。但疫情後,患者樣本資料回到疫情前的階段,醫生沒法做進一步的抽血、照X光片、聽診等檢查項目,這就使得醫生的判斷多少是受影響的。另一方面,也受用戶對病情認知的影響,用戶可能描述的過重,醫生也不好做進一步檢查。 因此線上問診更多是為了給用戶對症狀大致瞭解,然後找醫生做二次確認,最後推進至平臺買藥。並且,生活恢復正常後,大家都去醫院還可以刷醫保,對症狀瞭解的更仔細,這就使得線上問診有些雞肋。畢竟,沒多少用戶會真正拿自己健康開玩笑。 再加上線下掛號費夠便宜,也就是跟線上問診花差不多的錢,以及上述提到的看病效率,同樣的價格患者還不如直接線下掛號。 例如雪球上一位用戶的分享,1.初診時看圖文15分鐘要19.8元,複診時醫生不會回應,除非要加價。2.客服效率低,用戶體驗差。

再看到京東健康和阿裡健康,這兩家的優勢在於,電商本質上是高頻的生意,再加上海量的高頻使用者介面,就能解決好醫生無法解決的低頻低價問題,好醫生依託母公司帶來的用戶也只是低頻的保險用戶,接觸電商的時間肯定遠比接觸保險的時間更加多,好醫生的家庭用戶為1300萬,而京東和阿裡兩家的流量用戶在22-23年是過億的水準。 不過,京東健康和阿裡健康也不容樂觀,因為兩者的商業模式並未有任何創新,拆分上市更像是當年互聯網牛市尾聲的瘋狂,投資者要什麼,管理層就拆什麼。傻子送錢上門,不要白不要。所謂互聯網醫療,aka互聯網大藥房。 簡單粗暴講,這不是一盤值得給30-40倍PE的生意。 三 總而言之,互聯網醫療的故事已經淪為笑話。但跳出這個行業看,也只是中國大部分行業的縮影,大部分企業做的事複製黏貼的同質化業務,拼的是誰成本更加極致。對於大部分中國企業來說,不這麼做可能都活不到有能力真正創新的一天,大家都在跟時間賽跑。但如果長期大部分企業都這麼想,回饋到資本市場,就是絞肉機。價值投資,不存在的。 而美股市場,最大的感受真的是價值觀的不同,不管什麼行業競爭格局都太好了,找不到什麼對手,而且是一起把蛋糕越做越大。 教科書上猶太人和中國人開加油站的故事,一直在重複上演。