月之暗面計劃六個月內在香港上市,Kimi突破引發市場關注

美聯儲進行量化緊縮(QT)已經有一段時間了,不過金融系統中的流動性仍然充足。

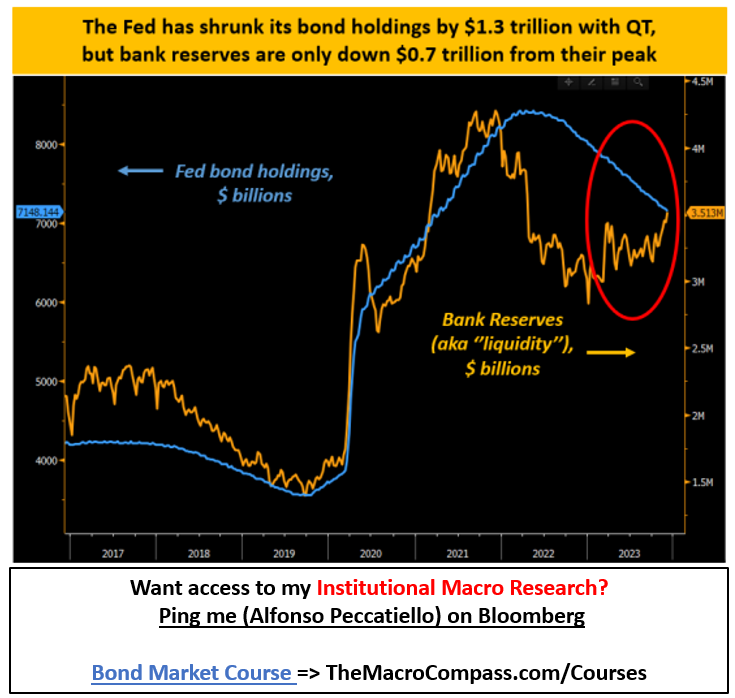

同時,由於量化緊縮,美聯儲的債券持有量從峰值下降了1.3萬億美元,然而只有一半的量化緊縮規模影響了銀行儲備(即流動性),後者僅下降了0.7萬億美元。

這一「貨幣之謎」讓很多人感到意外,並支援了幾種看升的說法:最熱門的說法是,更高的「流動性」將於2023年支撐美股。

而2024年也正在成為對貨幣系統至關重要的一年。為了理解這一「貨幣之謎」背後的機制,我們先從量化緊縮開始。

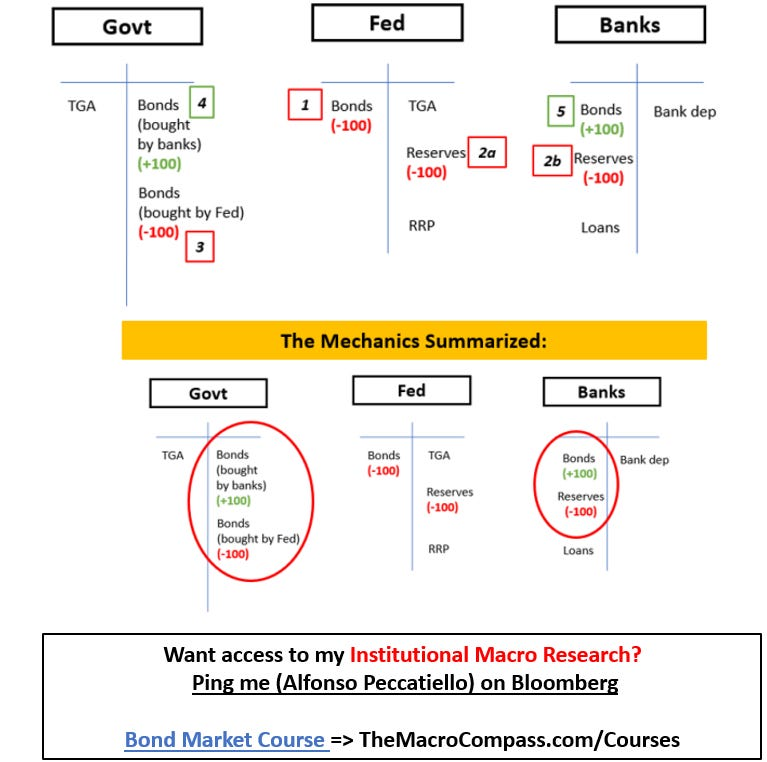

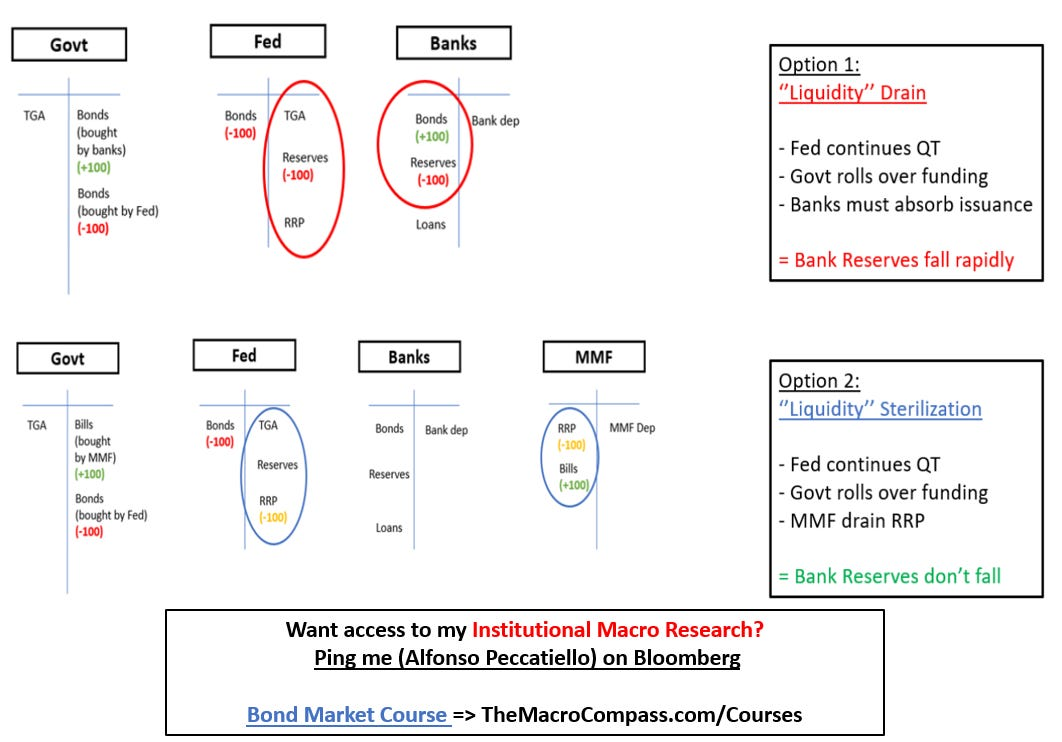

透過下圖5個簡單步驟,可以理解量化緊縮是如何工作的:

步驟1-2:美聯儲不再對(1)量化緊縮投資組合中的到期債券進行再投資(相當於被動執行量化緊縮),以及由此破壞了儲備(2)——也成為「流動性」;

步驟3-5:政府需要對融資再融資(roll over),惟美聯儲沒有對手中的這些債券提供再融資(3)。

那麼現在,就需要銀行加大力度吸納更多新發行證券(4-5)。

由此引發的資產負債表變動總結如下:美聯儲將其資產負債表減少了100,這意味著儲備(又名「流動性」)也按1:1的比例減少了,因為銀行必須加大力度吸納新債。

這就是量化緊縮的一般運作方式。然而,這一次有些不同。

這得從2021年說起,美聯儲遇到了一個問題:利率為0%,而系統中的資金過多。

貨幣市場基金(MMF)抬高了國庫券的價格,以至於收益率開始測試負值(!),因此,為了穩定貨幣市場利率,美聯儲提出了一個友好的替代方案:逆回購工具(RRP)。

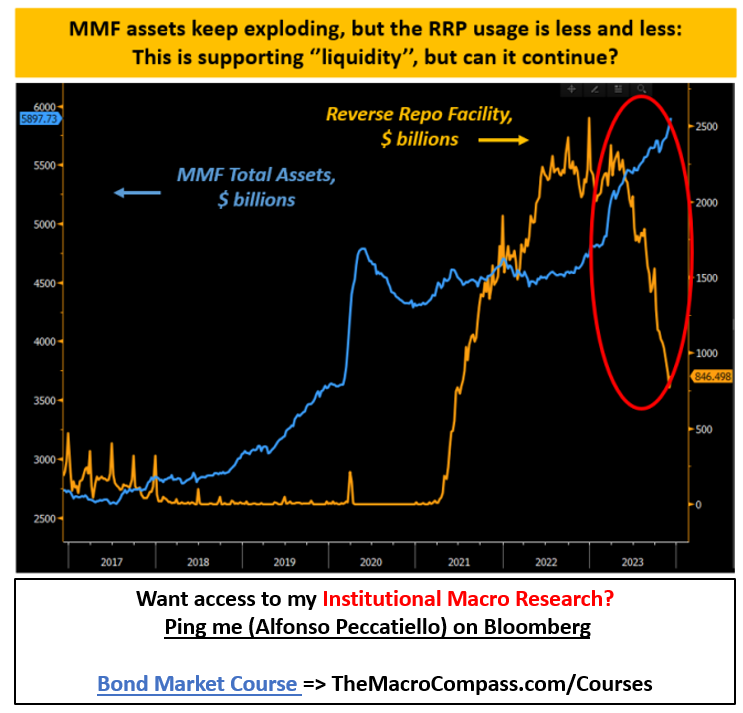

逆回購工具吸引了貨幣市場基金將資金存放在美聯儲,而且規模巨大:這個工具的規模達到了2.5萬億美元。

讀者可以把逆回購想像成儲存於美國金融系統某個角落被壓抑的「流動性」。

然後,到了2023年,事情就變成了下面這樣。

2023年,貨幣市場基金釋放了這種被壓抑的力量:逆回購工具使用量大幅下降,這波支持性「流動性」投向了市場。

而這種情況很可能會持續到2024年。

這是為什麼呢?

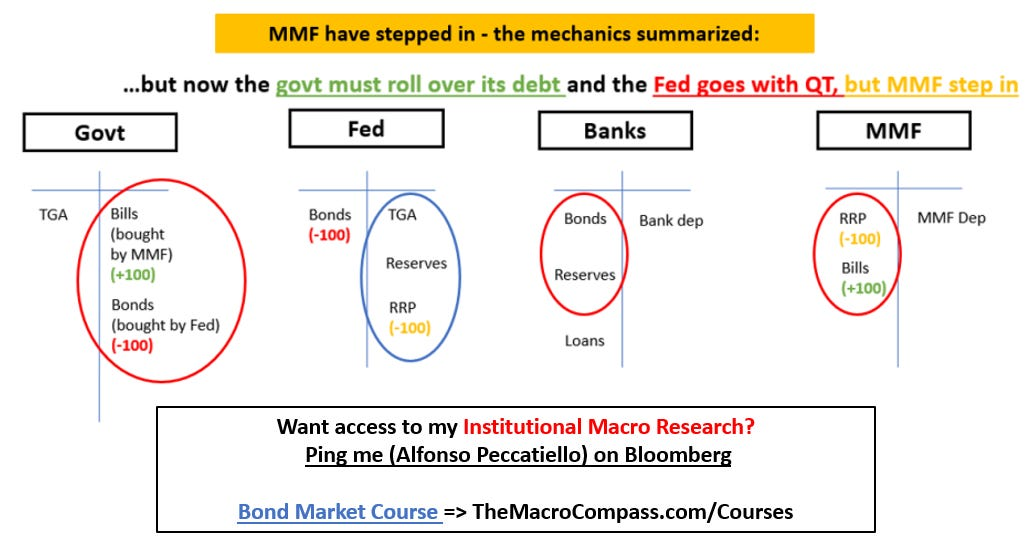

我們繼續用資產負債表來尋找答案:

MMF提取了規模龐大的逆回購餘額(橙色),然後購買短期國債(綠色)。

當美聯儲進行量化緊縮(紅色)的同時,政府仍然需要對債務進行再融資,然而這一次是貨幣市場基金而非銀行來收拾殘局。

結果是量化緊縮沒有消耗「流動性」,惟逆回購工具受到了打擊(藍色圓圈)。

實際上,我們正在進行閹割版的量化緊縮:換言之,美聯儲雖然正在縮減資產負債表,惟並未從體系中抽走「過剩流動性」(銀行儲備)。

流動性難題。

那麼,接下來會發生什麼?

逆回購工具已從2萬億美元降至6000億美元,雖然這種「沖銷」機制於2024年可以再運行一段時間,惟最終仍將結束。

流動性減少會給世界上最大貨幣系統帶來很多麻煩。

回購市場。

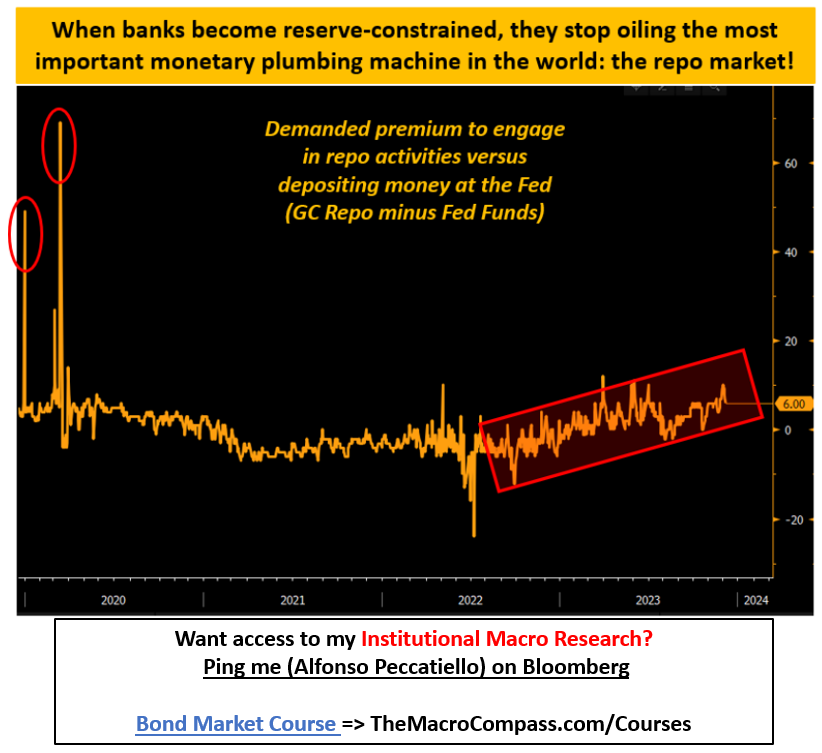

銀行系統的儲備(「流動性」)會以某種方式影響資產價格的這種說法是完全錯誤的:銀行不會用儲備購買股票,這就是所謂的流動性變化與股市回報之間的直接關係不存在的原因。

不過,銀行之間確實會利用儲備參與回購市場活動。

這點很重要。

正如上圖所示,於回購市場上借錢給美聯儲的溢價要求正在緩慢上升——目前的水準還不令人擔憂,但似乎已呈現出趨勢性。

圖表中的紅色圓圈顯示了2019年回購市場的混亂。

接下來是預測2024年真實貨幣系統風險的7步:

- 美聯儲繼續量化緊縮,惟貨幣市場經濟不再免疫流動性的負面影響;

- 銀行儲備受到嚴重打擊,銀行參與回購市場的興趣下降;

- 美國財政部繼續發行大量債券;

- 需要吸收的抵押品(債券)與可用流動性(儲備)之間的失衡加劇;

- 回購利率上升,表明貨幣系統面臨更多壓力;

- 依賴穩定回購利率的杠杆玩家會崩盤;

- 發生去杠杆化。

簡而言之:曾於2023年,讓量化緊縮掀不起漣漪的「貨幣之謎」可能會於2024年晚些時候消失。

這是一個被嚴重低估的風險,幾乎沒有人注意到。

***

如何解讀美股財務數據?InvestingPro旗下ProTips一目了然,快速總結財務、股息、估值優缺點,還有圖表化同業比較,省時省力分析師財務趨勢。

現在訂閱InvestingPro,可享受新年特惠價,最高5折。使用下方優惠碼,再享額外10%折扣。

一年期Pro+訂閱計劃折扣碼:newshk1;兩年期 Pro+訂閱計劃折扣碼:newshk2。點擊這裡以優惠價訂閱。

InvestingPro可大大節約您的資料搜索、整理、計算時間!

***

編譯:劉川