「四巫日」攪動市場!黃金、美元、比特幣齊升,布油回升至109美元

在美聯儲開始抗擊通脹20個月後,投資者現在認為,美聯儲在未來四個月內降息的可能性比再次加息的可能性大得多。華爾街已經為降息做好準備。

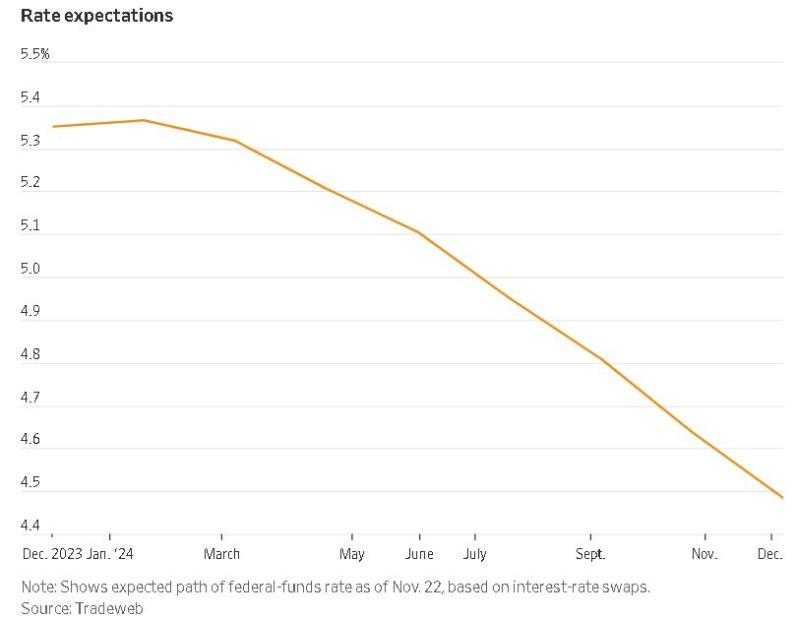

根據芝加哥商品交易所集團的資料,利率期貨市場本週一顯示,美聯儲在2024年5月政策會議前將利率下調至少25個基點的可能性,從10月底的29%上升至52%。同樣的資料表明,到今年年底,將有四次降息。

經濟資料在近兩個月有所放緩,市場受到鼓舞,推動標普500指數在11月上漲近9%。

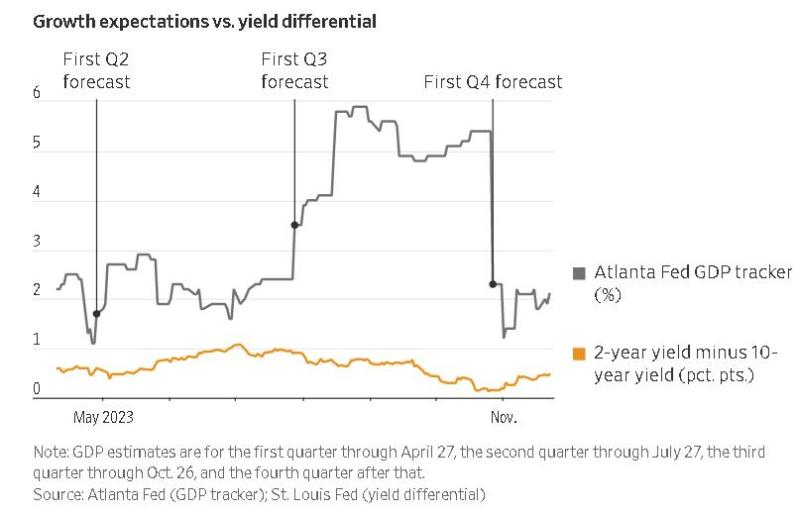

債券市場是降息押注的一個重要市場,長期債券的收益率已進一步低於短期債券。美國國債的收益率在很大程度上反映了對美聯儲設定的短期利率,在債券存續期內平均水準的預期。因此,債券收益率倒掛通常被視為對即將到來的經濟衰退的警告,投資者押注美聯儲將需要大幅降息以刺激經濟增長。

本月美股的上漲表明,許多投資者預計會有一個更為溫和的結果。他們的希望是:通脹回落至美聯儲2%的目標,增長保持穩定,但美聯儲無論如何都會適度降息,以防止不必要的經濟放緩。

儘管如此,仍有證據表明,交易員衰退和不衰退兩種經濟情景都持押注態度。投資者慶祝本月的一輪通脹報告,該報告顯示價格漲幅普遍放緩。但也有一系列更令人擔憂的資料,包括對採購經理的調查資料弱於預期,失業率上升。

景順固定收益首席策略師Rob Waldner表示:「從市場預期上看,已經從美聯儲明年無所作為,變成到美聯儲明年大幅降息。」

Rob Waldner 認為,經濟衰退的風險變高了。但他仍然認為,基本假設是美聯儲進行預防式降息,但是經濟沒有衰退。

投資者警告稱,美聯儲仍有可能在2024年不降息,這可能會再次推高債券收益率。過去幾年,美國經濟表現出了韌性,美聯儲多次加息,屢次打破市場預期。

Neuberger Berman投資級固定收益全球聯席主管Thanos Bardas表示,即使通脹繼續溫和下降,美聯儲也不太可能降息。他說,有跡象表明,消費者和企業「已經適應了更高的利率制度」。

股市最近的飆升標誌著與前三個月的轉變,當時長期收益率飆升,對降息的押注減少,股市普遍下跌,而資料顯示經濟大幅增長。

投資者表示,當經濟增長放緩,甚至出現溫和衰退的可能性上升時,股市之所以能夠繁榮,是有原因的。

在其他條件相同的情況下,較低的長期美債收益率,可以通過減少投資者將資金轉向債券的動機來提振股市。投資者還擔心,10年期美債收益率接近5%,可能會推高企業和消費者的借貸成本,從而引發經濟衰退。

本月的債券漲勢,已將10年期美債收益率拉低至4.5%以下。11月1日,財政部公佈的長期債券銷售的拍賣規模,低於大多數投資者預期的水準。支持了美債收益率攀升超過經濟基本面合理水準。

美聯儲官員一直表示,他們不打算討論降息問題。

但美聯儲也表示,一旦有信心通脹將達到目標,即使沒有經濟衰退,他們也預計會降低利率。在9月份的上一次預測中,官方預計明年年底的利率中值將比年初低0.5個百分點,或比現在低四分之一個百分點。

美聯儲主席鮑威爾在9月表示:「降息的時機會在某個時候到來,我並不是說一個具體的日期,而是一個合適的時機。」

投資者對利率的新定位,反映了除基線預測之外的其他因素。許多人認為,美聯儲明年可能會降息不到1%。但他們仍在下賭注,因為他們看到了更大幅度降息的合理機會。

金融諮詢公司Carson Group的全球宏觀策略師Sonu Varghese表示,在過去的衰退中,美聯儲通常在一年內降息約3-4%。因此,押注美聯儲降息1個百分點可能被解讀為,投資者認為2024年經濟衰退的可能性為25%至33%

然而,Sonu Varghese表示,考慮到對更溫和的預防式降息的押注,衰退的可能性應該更低,可能在20%左右。