美股創新高背後藏大雷?特朗普曾警告暴跌20%-25%,三大風險正在逼近

資深的黃金投資者亦明白:「投資黃金就是買賣美元危機」,從70年代尼克森至80年代列根首屆任期期間,相信是歷史上其中一個美元危機的重要里程。但由於市場對於布雷森林體系的留戀,以及當時未有另一個經濟體系能夠徹底威脅美國,亦為美元危機提供了救命繩及喘氣空間,但整個危機過程卻充份讓市場看到美元的脆弱及缺憾。

從70年代開始,市場隨時亦會懷疑美元的可信任度,時刻關注美元的變動,並不斷尋找可取代美元的資產,以規避美元大幅貶值的風險,而當中,黃金絕對是理想的選擇,從各國央行持續增持黃金就可以明白。英倫金融在新一系列的分享中,透過美元危機的歷史,讓投資者學會更有效的資產調配,掌握如何透過美元弱週期,借助黃金對沖美元貶值風險!

借古鑑今,可知興衰,歷史上的類同事件發展有機會不一樣,但如何影響市場情緒及決策者,卻有機會類近,這就是研究史料的重要。但市面上針對黃金及美元發展史的素材並不完整,要不過於複雜,要不過於簡單及沒有系統化,要不故事性強但實用性缺乏,亦不能針對事件對黃金的影響作出操作解說,對投資者幫助不足。而筆者針對金融歷史研究有十多年,這系列的文章就是以史實與實用共備為編寫目標,希望以史料要點,幫到新手舊友進一步提升能力。

英倫金融進階提示:筆者經常被一些新手問及:「為甚麼市場這麼關注美元?」筆者就會從布雷森林的歷史開始,到石油美元及央行存底美元的發展,結合經濟數字作量化比較,解釋美元怎樣一步一步成為全球最重要的貿易及存底貨幣。

然而,若然知道美元的重要性,下一步就需要了解美元霸權發展的過程,背後一系列的史實、政治邏輯及央行策略,這些經歷有機會影響至今,有些事件更有機會在未來重新出現,這亦是為甚麼投資者需要關注的原因。

70年代美元危機下,金價翻了10倍!

70年代是美元一個重要的分水嶺,除了由固定匯率進入浮動匯率,美元亦由代表「購買美國商品」,變為「壟斷主要商品的交易媒介」,透過限制石油、糧食以美元計價,再次迫使對美貿易盈餘國,以貿易盈餘購買美國國債,推動各國持有美元。

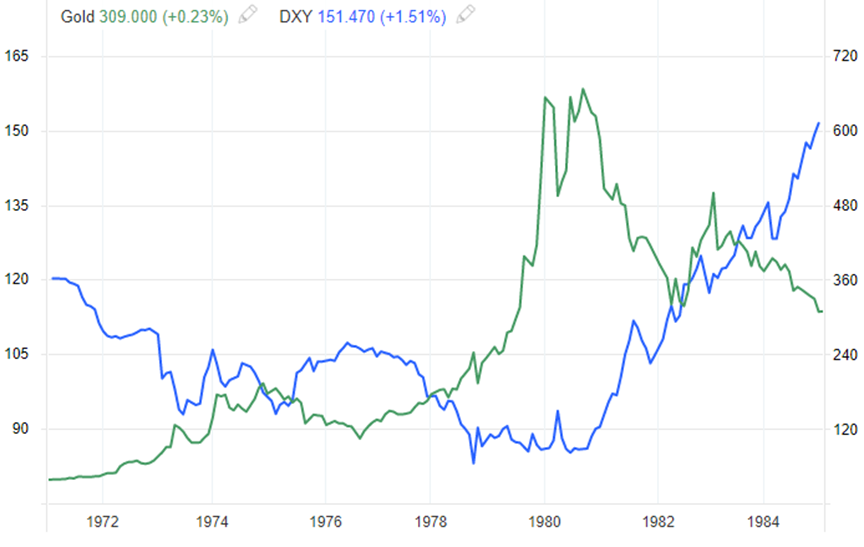

美元指數(藍/左標)、金價(綠/右標) (1971至1984年),從圖表可以看到1971至1975年為美元弱週期,受布雷森林解除及貿易收支收縮打壓期間,逐步推升金價。而從1975至1977年美元受惠於石油美元的幫助,金價升勢放緩。但隨著70年代後段石油危機及滯脹風險,美元危機再次發酵,而金價亦再次大幅上揚。

事實上,1971至74年這階段的金價,尚未能真正反映市況,因為當時美國本土尚限制私人買賣黃金,直至1974年8月8日尼克森宣布辭任,8月14日新任總統福特簽署《黃金法案》,才重新容許美國國民私人買賣及存有黃金。同年COMEX亦推出黃金期貨合約。

英倫金融進階提示:從尼克森執政亦可以見到很濃厚的門羅主意,即積極以外交手段為美國爭取利益,並且有意圖、有謀略地,借助外交管理國際商務,而且更把勢力發展至美洲以外的地區,而尼克森的成功大大影響到往後美國總統在外交政策上的決策,特別是往後的列根及特朗普,而以外交手段維持美元的地位,更加一直是市場的熱門議題。

暗淡年代的美元危機背景

70年代美國國內同時面對越戰困擾、能源危機、通脹壓力、經濟衰退、種族問題、反叛文化衝擊等問題。加上當時政局的不穩定,有人形容當時為「暗淡年代」。當時美國貿易盈餘逐步收窄甚至收縮,英法擠兌換黃金加速了美國國庫黃金流失,尼克在1971年宣佈暫停黃金兌換,變想結束布雷森林條約,同時為增發美國政府增發美元解除限制。這是當時美元危機惡化的首階段,亦是70年代黃金牛市的開始。

(有興趣了解更多,可以參閱《英倫金融:西方經濟危機與金價(10)!大蕭條期間的黃金牛市?布雷森林條約如何改寫世界經濟大局?尼克森衝擊後的黃金牛市?》及《英倫金融:西方經濟危機與金價(美元篇‧上)!美元霸權的歷史?金本位下的美元危機?石油美元背後的陰謀?》)

為了刺激70年代疲軟的經濟,1971年尼克森選擇解除布雷森林協定,一方面讓美元貶值,重新刺激出口,另一方面是解除美元增發限制以推出更多的經濟刺激方案,從政府負債上揚可見。然而,不少史料亦指這一系列的操作是為了1972年大選,為了實施更多的經濟刺激方案,當年尼克森更公開迫使當時的美聯儲主席伯恩斯採取寬鬆貨幣政策。

英倫金融進階提示:美國的經濟狀況在排除基本因素下,執政者的施政方針往往對美元及財資市場構成重大影響,特別在接近中期選及大選時段。作為投資者是不可以忽略的。

為了讓讀者可以感受當時的經濟狀況,英倫分別整理了當時的重要經濟數據,讓讀者可以進一步了解美元危機前後的經濟況狀:

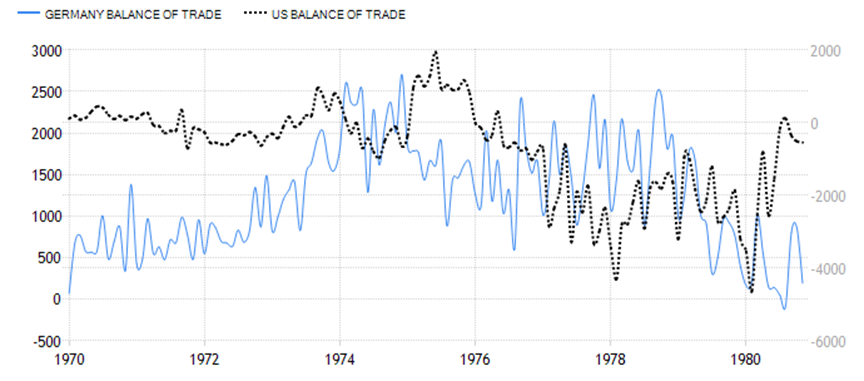

美國貿易收縮重挫美元及美國經濟

貿易收支平衡德國(藍/左黑)及美國(虛線/右灰)(1970-1980年),美國貿易盈餘逐步收窄甚至收縮主要是因為德國及日本的戰後復甦,在布雷森林低匯率下的經濟刺激,加上產業革新在當時逐步超越美國,此外,還有新興市場及亞洲四小龍等廉價勞動力的競爭加劇,以及美國當時的產業老化,造成出口競爭力下降,從而失去市場份額。

英倫金融進階提示:從70年代的美元危機,可以明白到為甚麼美國執政者對於貿易管制的執著,因為貿易收支平衡是其中一個掌握美元及美國經濟的命脈。

就業問題迫使美聯儲採取寬鬆政策

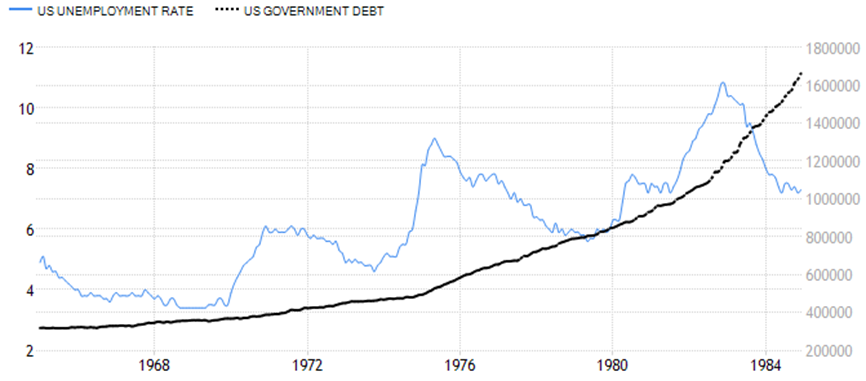

美失業率(藍/左標)及美國政府負債(虛/右標)(1965至1980年),從失業率可見美國經濟問題在1970年明顯浮現,由於美元在布雷森林後期失去競爭優勢,美國失去國際市場貿易份額,同時勞動職位亦逐步流失,失業率因而上揚。

美聯儲兩大責任就是解決就業問題及保持物價穩定,然而,70年代美聯儲主席伯恩斯就曾經在美國國會聽證會中表示,美聯儲對於結構性職位流失,可以採用的刺激工具有限。但由於大選年的壓力,尼克森迫使美聯儲最終採取寬鬆貨幣政策以刺激經濟。

英倫金融進階提示:央行貨幣政策不是萬能,比如疫情做成供應鏈斷裂,及留家概念推動消費,與地緣政治,做成供應通脹及需求通脹壓力,央行對這種結構性通脹可以做的十分有限。若執政者沒有對症下藥,明顯地經濟問題只會發酵。

美聯儲施政失誤以及政府負債遞增觸發滯脹

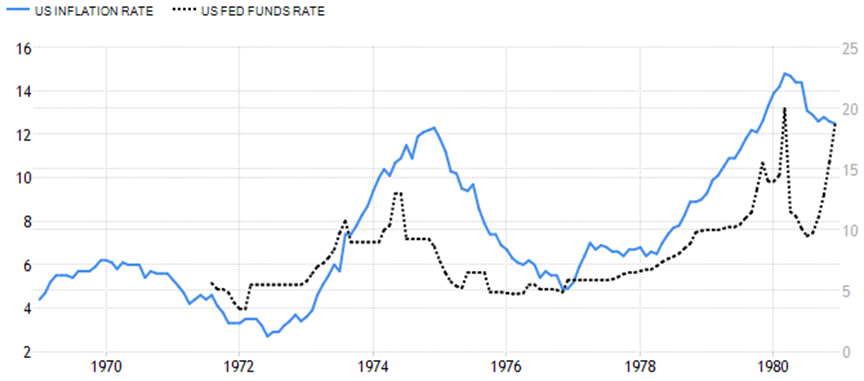

美國通脹(藍色/左標)及央行利率(虛線/右標)(1973-1980年),由於美元在71年開始貶值,石油生產國在73年開始升值油價,為通脹帶來壓力,同時美元貶值及美國政府負債遞增,亦造成貨幣貶值通脹壓力。

伯恩斯任期為1970年至1978年,市場對凱恩斯信徒的伯恩斯評價較為負面,主要是因為伯恩任職美聯儲主席期間,一直採取寬鬆貨幣政策,亦未有大刀闊斧的打擊通脹,更加因為配合當時的執政者,以央行政策配合政治利益,從而做成70年代根深蒂固的通脹問題。

在伯恩斯早期執政時段,尼克森為了應對通脹實施了價格限制,但這種有違市場機制的措施,若政府沒有減少負債或央行利率政策沒有配合,通脹自然會透過限制以外的物價反映,並成為市場心理共識。78年伯恩斯離任,接任者米勒短時抽升聯邦利率,但並沒有明顯作用,進一步加劇了市場適應高通脹的心理。

而隨著市場對於通脹持續上揚成為共識,就自然成為通脹螺旋,壓抑通脹需要付出的力量亦需要放大,到有效打擊市場心理,才可以達到成果。這亦是為甚麼79年接任的沃爾克採取進取加息的手段。

英倫金融進階提示:美聯儲的獨立性並不是一定的,最終是要視乎執政者的政治理念及持份者的道德。當美聯儲成為政治政策的一部份,往往以政治目的評估未來市場環境更為現實。

有關央行為執政者利益而施政的例子並不罕有,80年代的日本央行如何創造泡沬經濟就是近代經典例子。

地緣政治成為美國經濟衰退黑天鵝

國際油價(1970年至1980年),1973年第四次中東戰爭爆發後,油組的影響力逐步擴張,加上1975年美元與油組簽訂計價協定,變相容許油價升值,以鞏固美元的市場需求。

然而,70年代底爆發伊朗革命,伊朗出口石油終斷,爆發新一輪的石油危機,從而推升油價,亦造成新一輪的滯脹危機及經濟衰退風險,美元亦爆發新一輪的危機。

民主黨總統卡特在76年接手政權,在經過上任的蜜月期後,隨即面對一系列經濟衰退壓力,事實上當時卡特亦有進一行一系列改革,同時推動經濟刺激方案。美國政府負債亦出現大幅遞增,但最終卻被伊朗革命拖垮,失去總統寶座。

英倫金融進階提示:高油價對經濟的打擊影響到經濟週期的發展,往往高油價下加劇經濟衰退風險,為金價帶來助力。但在經濟衰退爆發後,往往油價大跌後,推動經濟復甦,則為金價帶來壓力。

亨特兄弟壟斷白銀

71年布雷森林解體,74年美國重新容許買賣黃金,1976年牙買加協議落實,外匯市場及商品期貨市場隨後成為當時熱門投資標的。當時,不少美國富豪亦投入商品期貨市場,運用當時的監管缺口,以團積及操控市場流通量而獲利。當中出自石油世家的亨特兄第,就在借助家族財富在70年代後期不斷買入白銀以操控市場價格。

在1979年期間,亨特兄弟一度持有紐約商品交易所53%及芝加哥交易委員會69%的白銀期貨合約,而當時散戶亦因為亨特兄弟而跟風買進,而亨特兄弟推升銀價除了是為了持倉獲利,還有是打擊空頭,透過夾倉套利,這是排除當時美元危機及經濟衰退下,金價及銀價推上高峰的背後原因。

雖然金銀價屢創新高,但當時享特兄弟己經出現資金壓力。同時,金銀價大幅上揚下,吸引球金銀礦增產及政府減持套利,加上交易所有意壓抑炒風及亂象,籨而提升保證金水平,此外,新任美聯儲主席沃爾克亦為了壓抑通脹,實施沃爾克衝擊推升借貸壓力,亦做成亨特兄弟壟斷白銀市場失敗的原因,亦造成當時金價在衝高後大幅回調的壓力。

英倫金融進階提示:往往在商品牛市的後段,黃金價格亦會受炒風影響,當進入了這階段,金價的升勢或跌幫主要受市場情緒及資金量左右,基本面的因素己經不是最為主要的環節。而市場的貪婪與恐懼才是核心。

從布雷森林解體與石油美元體系建立後,美元的走勢除了反映經濟運行外,更大反映在美國白宮主人的施政理念及當時美聯儲執事者的決策上。而在未來一篇中,英倫將討論有更多話題的列根總統與美聯儲傳奇人物格林斯潘執政期間,美元及金價的故事,希望我們的分享可以幫到大家。

金銀的保值能力得到悠久的歷史支持,所以,每當金融市場出現危機或地緣局勢不穩,本土貨幣或資本市場的認受性就有機會下降,而貨幣購買力下降會更有機會觸發通脹及經濟衰退危機,為了對抗通脹,投資者會賣出本幣或資產,轉而持有金銀,在避險、對抗通脹及投資與投機的支持下,金銀價就進一步獲支持。而央行在當中的影響是不可忽視,這亦是為甚麼投資金銀,需要關注央行政策變化。

英倫金融培訓師Wayne Lai分享:翻閱歷史查對過去金價表現,可以進一步提升對國際金融及政治的了解,雖然同一事件或人物較低機會再次出現,但現代執事者的人性及決策邏輯,卻可以透過歷史找出線索,而在尋求真相的過程中,需要有多元的思維,要排除虛假訊息,同時是培訓邏輯思維及分析能力,對有志從事金融或商業決策的朋友有莫大幫助。

筆者(右)與前美聯儲主席 格林斯潘(中)及商品專家Jeffrey Christian(左)交流合照。

【作者簡介】黎永達

香港資深金融從業員,曾服務知名金融公關、財經媒體及投資銀行。過去服務機構包括Societe Generale、CMC Market、KVB昆侖等。同時為大專客席講師、財經媒體定期嘉賓及財經讀物著者,多次代表香港出席世界金融行業論壇,現為英倫金融集團及英倫金業研究及市場主管,多年為服務機構贏取眾多行業大獎。

免責聲明:本文內容僅供參考,並不構成要約、建議或促使任何人士提呈買賣或認購任何證券。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。過往表現並不反映將來表現。投資前,投資者應瞭解風險,並諮詢專業顧問及查閱有關上市文件。本文任何內容概不構成投資、法律、會計或稅務意見、並無聲明任何投資或策略適合或符合閣下的個別情況。