關了又開,開了又關,霍爾木茲海峽情況如何

從去年7月至今,醫藥遭遇連續重挫,龍頭們普遍暴跌超過50%。直到最近,才稍稍隨著大盤的崛起而反彈。在我看來,很多細分領域,諸如創新藥、醫療器械,更多是超跌反彈,而不是反轉。

大醫藥賽道中,醫美化妝品受大勢衝擊最小。珀萊雅 (SS:603605)僅小幅震盪,並於近期再創歷史新高。貝泰妮反彈也較為暴力,底部上來將近50%,愛美客 (SZ:300896)40%+,華熙生物30%+。

當前,珀萊雅動態PE為72.6倍,貝泰妮100倍,華熙生物79.4倍,愛美客115倍,遠超CXO、疫苗、醫療器械、創新藥相關龍頭估值。其實,醫美化妝品整體是大醫藥賽道裡面估值水準最高的。

這是二級市場所有人用真金白銀投出的票,值得投資者深度思考:憑什麼啊?

外資作為重要的參與方之一,也很看好化妝品龍頭。珀萊雅持股比例高達23.22%,持股市值達104.6億元,位列所有A股重倉股第48名。在大醫藥賽道中,珀萊雅持倉市值僅次於邁瑞、恒瑞以及泰格,前者總市值為450億元,後三者市值體量要大得多。另外,外資持股貝泰妮、愛美客的市值分別為31.7億元、28.3億元,持股比例分別為3.36%、2.23%。以上三家巨頭,外資持續加倉,並於近日創下或逼近持股新高水準。

二級市場為何會給予醫美化妝品龍頭如此之高的估值?外資又為何瘋狂買買買?

01生意宿命

我們都知道,股票價格始終會圍繞公司內在價值波動。有些時候前者遠遠高於後者,偏離太遠產生泡沫,終究還是會回歸,比如去年估值超110倍的金龍魚。有些時候則反過來,諸如2019年初的很多細分賽道龍頭,普遍處於極為低估的狀態,後迎來持續2年的大漲。

內在價值是什麼?

從底層邏輯看,就是公司經營存續期內能夠賺取的自由現金流總和,在進行折現的值。這個值大於現價,就是被低估,反之亦然。(PS:自由現金流是指企業在滿足了再投資需求之後剩餘的、不影響公司持續發展前提下的、可供企業股東和債權人分配的現金)

在中國,有很多行業,有很多生意模式。比如,分佈極其廣泛的普通製造業,就有不好的生意宿命。每年的盈利並不拿來分紅,而是不斷擴大投資和生產能力,最後發現幾乎所有的資產都變成了過剩產能。現在,光伏亦或是新能源車行業處於行業全盛期,但也不要忘記本質還是製造業,大概率是逃不過其生意模式的宿命。也就是說,它們不具備長期穿越週期的生意屬性,一旦行業紅利期過去,塵歸塵,土歸土。

但消費股不一樣,大多是永續經營,賺的利潤是真的,能夠持續創造自由現金流,當然也就有資本進行分紅回饋股東。這亦是消費股龍頭能夠維持5年、10年,乃至20年以上穿越週期的持續上漲的根源。

醫美化妝品雖然回歸於大醫藥賽道,但跟醫藥的屬性關係並不大,更多具備消費屬性——需求永續,經營永續,複購率強。

2020年5月,國家提出“國內國際雙迴圈戰略”戰略,重點錨定在內迴圈上。為了保護中產消費力,對於房地產、教育、醫療進行重點的監管捶打。醫療也有很多的監管舉措,包括集采提速擴面等,較為深刻地改變了行業投資邏輯——人民利益極高的醫療保健需求,和作為買家(醫保)沒有錢之間的矛盾。

這就是醫藥、醫療股持續暴跌重要邏輯,而醫美化妝品沾邊“醫”,但不增加國家醫保負擔,更多呈現的是消費屬性。從內迴圈大戰略角度看,政策應該多鼓勵醫美化妝品消費才是,而不是打壓。

在中國,我們有龐大的中產人群,蘊藏著巨大的消費潛力。未來,大趨勢仍然是消費升級,升級的不但單價提升(諸如白酒、啤酒),而是追求更美好生活,比如對健康的需求也會升級。

對於健康,最低需求層次是有病了去治療,這是國家醫保基金試圖解決的問題。再上一層需求是防範生病以及保健,更為上層的需求是抗衰老、美麗與長壽。

醫美化妝品就是解決人們更為上層的需求。聚焦做抗衰老、抗皺的化妝品企業,產品單價很高,且還可以持續漲價。這塊大市場牢牢被外資品牌佔據。而國產化妝品企業主要集中在大眾化賽道,但也逐步具備往上做中高端的潛力與實力。

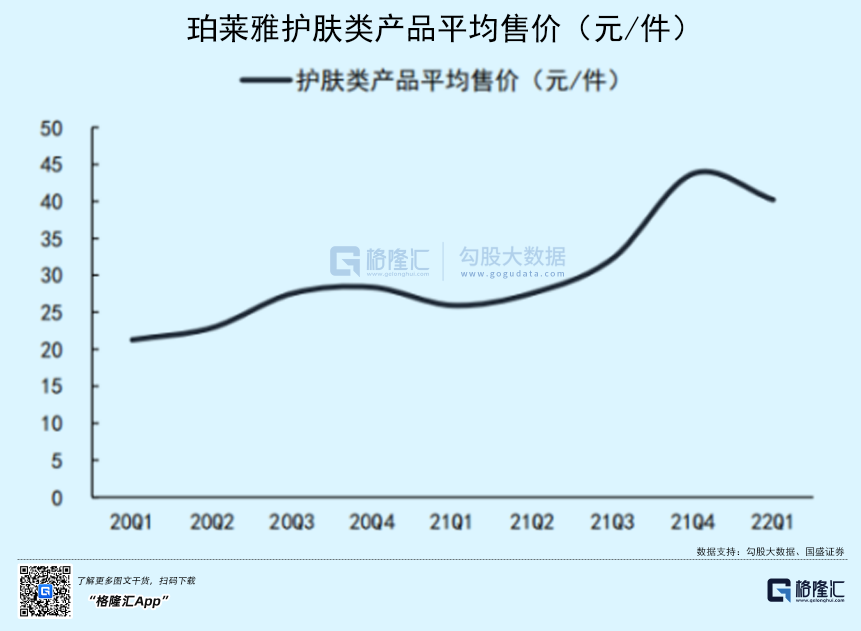

比如定位中低端的珀萊雅,於2020年推出紅寶石淡紋緊致精華、雙抗精華(抗衰老),獲得不錯的市場反響,帶動護膚品類產品平均售價持續上漲,最近2個季度同比提升超過50%。

過去幾年來,化妝品行業整體消費升級還是很明顯的。高端護膚品市場份額由2015年的27.26%提升至2020年的42.97%。

可見,醫美化妝品是一門好生意。這決定了該賽道中會誕生穿越週期性的大投資機會。

02驅動力

資本如何看待產業估值?

在我看來,資本對每個行業的估值高低區別很大,主要差距體現在門檻高低上(能不能阻止行業外資本進入行業內部)以及未來行業成長增量大小上。前者是供給端,後者是需求端。白酒亦或是啤酒就是整個行業盤子就這麼大,大約為6000億,但供給端收縮厲害,高端品牌就那麼幾個,且在消費升級的大背景下,具備良好的中長期投資價值。還有傳統行業的水泥,需求端幾乎沒有增量,但2016年開啟的供給側改革,造就了一大波高達數倍的投資機會。

那麼,化妝品呢,供給端在收縮,需求端仍在持續增長。這叫供需雙向驅動,在宏觀經濟下臺階的當下,這種情形比較罕見了。

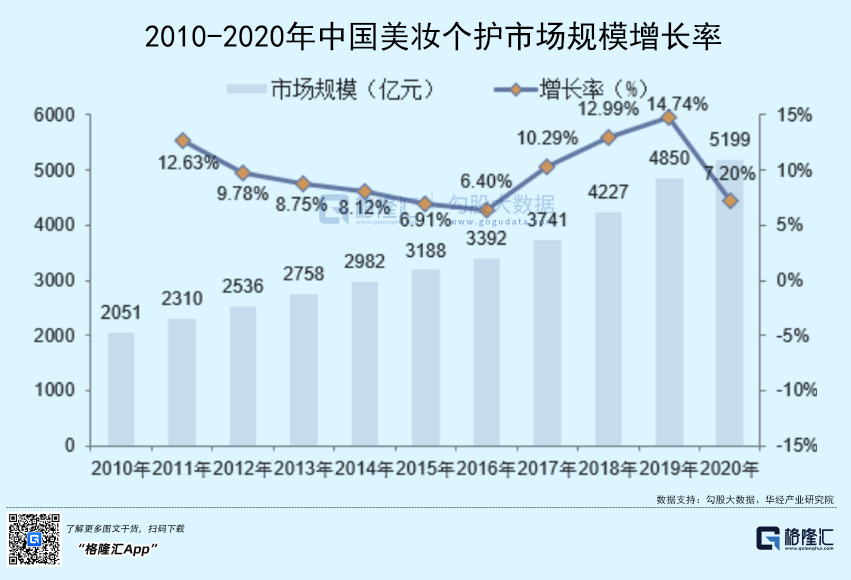

2020年,中國美妝個護行業規模高達5200億元,過去10年年複合增速高達10%。其中,護膚品占比最大,比例為51%,其次才是彩妝、護髮、口腔護理,分別為12%、12%、10%。當前,護膚品市場規模大致為2700億元,前瞻產業研究院預計2027年將達到5500億元。

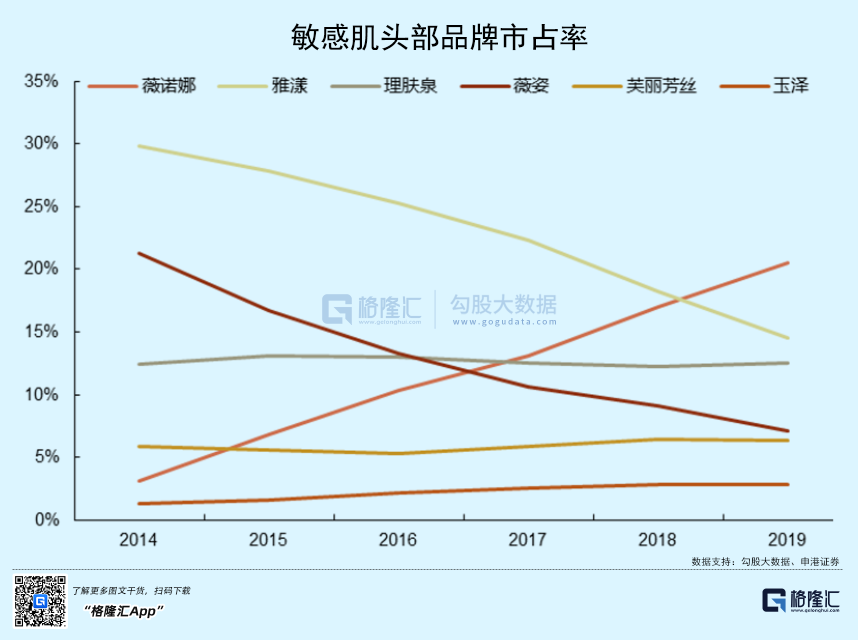

在護膚品市場,分為傳統護膚品、功能性護膚品與皮膚藥物三個類別。傳統護膚品面向廣泛的消費者群體,具有清潔、保濕、防曬、美白等基礎功能,使用於日常皮膚保養。功能性護膚品又細分為皮膚學級護膚品、強功效性護膚品與醫美級護膚品,適用於針對皮膚保養,如抗氧化、抗皺、舒敏。比如貝泰妮旗下大單品——薇諾娜定位為舒敏,在皮膚學級護膚品市場中躍升為國內NO.1。該細分賽道,2020年市場規模約為150億元,16-20年年複合增速高達22%。

過去很多年,化妝品行業魚龍混雜,經營門檻較低,行業外資本可以快速切入,並砸錢扶持新品牌起來。但這一現狀正在悄然發生深刻變化。

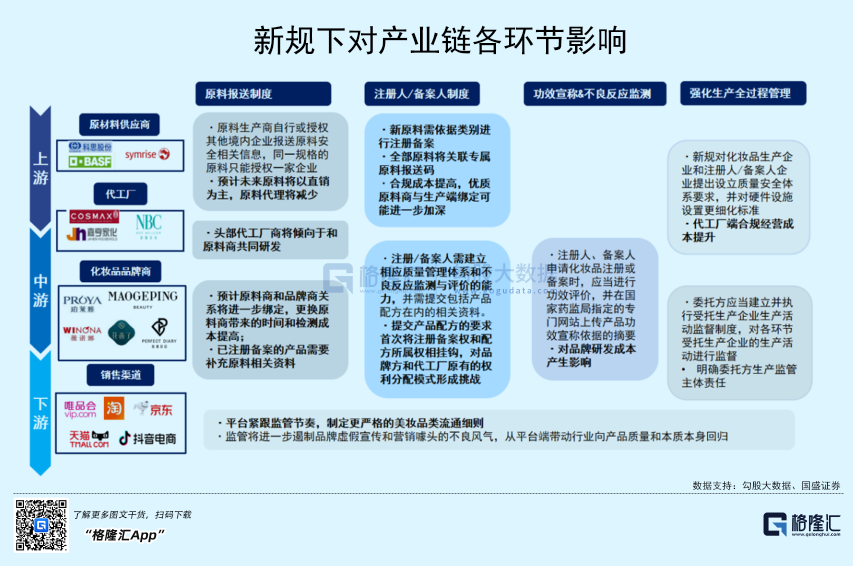

從2020年以來,化妝品行業出臺了一些列政策監管檔,將對行業市場格局產生深遠影響。

2021年1月1日,全國將正式實施《化妝品監督管理條例》,而上一次法規則是1990年頒發實施的。新規從原料溯源、功效評價、合規品質經營等多個維度進行了規範與監管,將推動行業從野蠻生長回歸理性發展,中小型化妝品企業將被逐步淘汰出局。

原料端納入監管範圍,實施註冊備案以及安全資訊報送制度。這將有利於原料規範化、促使原料商和品牌商的利益進一步綁定。

生產端,從機構與人員、品質管制、品質控制、物料與產品等多個維度進行了規範管理,且首次要求企業設立品質安全責任人(具備化妝品專業知識,5年以上相關品質安全管理經驗)。這將大幅提升代工廠端合規經營成本以及經營門檻。

品牌端,新規要求進行功效宣稱評價,即要有充分的科學依據,且進行相應的功效評價檢測。且還要具備不良反應檢測以及完善的委託生產制度。在此背景下,非合規宣傳的產品將被迫退出市場。此外,品牌方原來完全可以重行銷,不管原料、生產監督等問題,新規之後就行不通了。

一大批化妝品行業新規與政策陸續正式實施,將提高行業經營門檻,行業供給端收緊將加速集中度提升。

當然,化妝品行業本身也在演繹“恒者恒強”的邏輯。2020年,中國化妝品市場前20的本土企業有7家,市占率從2011年的4.2%抬升至2020年的9.7%。

在國潮思潮下,本土強勁的化妝品龍頭將持續提升市占率,存在國產替代化的邏輯。比如薇諾娜在2019年已經躍升至敏感肌護膚品類第一名,2021年市場份額接近第二名與第三名的總和。而海外強勢品牌雅漾、薇姿、理膚泉等市占率大幅下滑。

國產化妝品要想持續崛起,產品力和行銷力越來越重要。

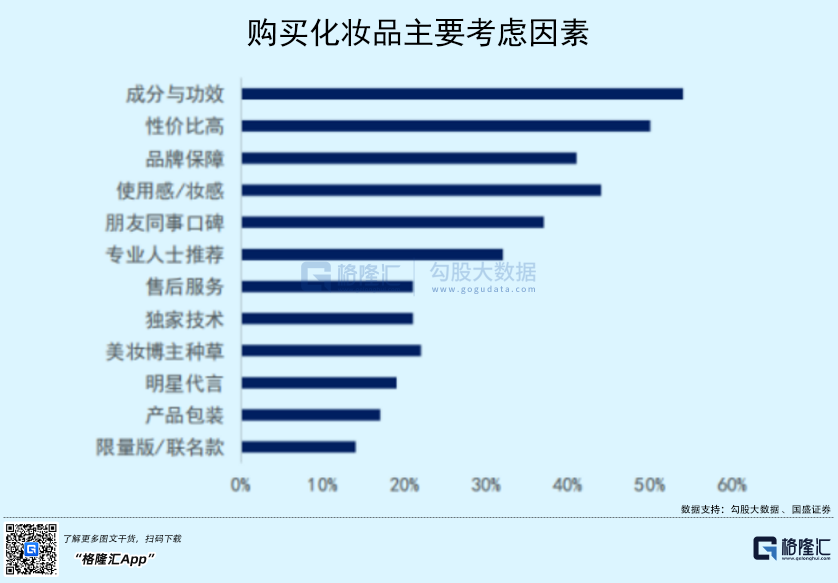

隨著95後、00後為首的Z時代消費群體崛起,他們不但要看品牌,還要看產品的功效性、安全性以及具體成分。這跟過去很不一樣,成分與功效成為消費者購買化妝品主要考量因素,比性價比和品牌因素還要重要。

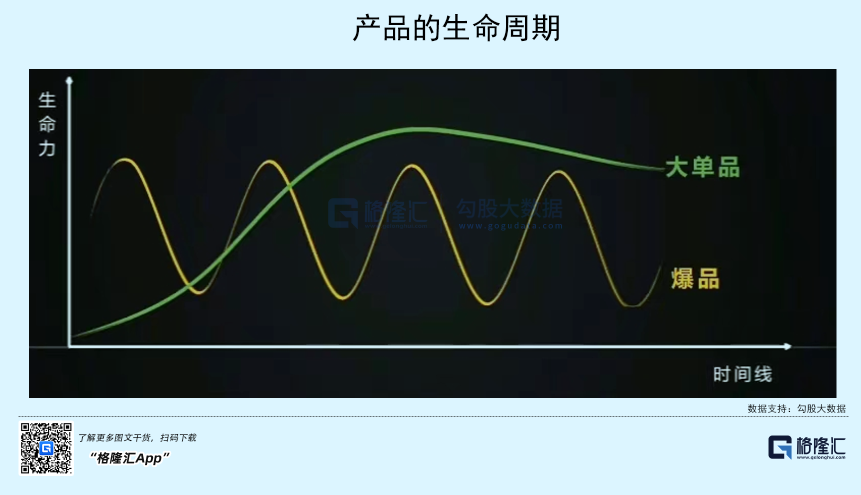

產品力主要有3個維度,包括功效定位、原料創新以及品類擴張。在消費者越來越追求功效性的大背景下,產品功效定位要明晰。比如薇諾娜聚焦在舒敏,雅詩蘭黛小棕瓶聚焦在修復,歐萊雅小白瓶聚焦在美白,造就了跨越長週期的大單品。而原料創新是塑造產品力的核心基礎,且作為後續行銷推廣的抓手。品類擴張就是從單一品類到覆蓋面霜、眼霜、精華、面膜、護膚水等全品類。產品力不一樣,決定了生命週期不一樣。

此外,化妝品企業還需要很強的行銷力。過去好幾年,大型化妝品龍頭吃了不少線上電商紅利,包括珀萊雅以及貝泰妮以及這幾年誕生的一些國貨新銳品牌。隨著電商紅利喪失,產品力一般,還想單憑行銷砸錢砸出一個大單品可能一去不復返了。

一個行業的增長動力主要有4種,包括滲透率、集中度、單價升級、利潤池擴張。在化妝品賽道,有後三種增長動力,未來幾年會有良好的投資機會。這亦是外資狂買龍頭的核心邏輯。

03尾聲

當然,化妝品行業也會有一些投資風險。首先是宏觀經濟承壓,化妝品作為非生活必要消費品,整體銷售會受到擠壓。今年5月,化妝品零售總額為291億元,同比下滑11%,跌幅還高於社會零售總額的6.7%。另外,疫情不是暫時的,有常態化跡象。那麼,這意味著在公共場合長年需要帶口罩,會在一定程度上削減化妝品銷量,尤其是口紅為首的彩妝產品。

此外,化妝品龍頭經歷了最近幾個月的大漲,存在估值偏高的風險。合理參照坐標系是今年3月低點。那時大盤經歷了連續4個月的暴跌,化妝品龍頭除了珀萊雅外均有明顯的下跌。這個位置的估值水準,有一些借鑒意義。

但中長期看,在中產階級的崛起和消費升級的大背景下,本土化妝品龍頭具備穿越週期性的投資機會。