韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

美股不止不覺,已經在半年時間下跌近25%,如此悲觀的美股,上次還得追溯到2020年的熔斷。

當然,相比2020年的連續熔斷,現在的美股依然高高在上,納斯達克指數距離熔斷低點的漲幅仍高達73%。

在這兩年裡,發生了太多事情了,現實線上經濟的繁榮帶動一大批互聯網平臺型公司的暴漲,然後是各種科技賽道,還有大藍籌的穩定輸出,直至如今,週期股成為美股的主宰。

而令人感到意外的是,從熔斷到現在的短短兩年時間,美股居然走出不少10倍以上,甚至存在著最高漲幅達到44倍的公司。

2年44倍的背後,是怎麼樣的故事?

一、極致的週期

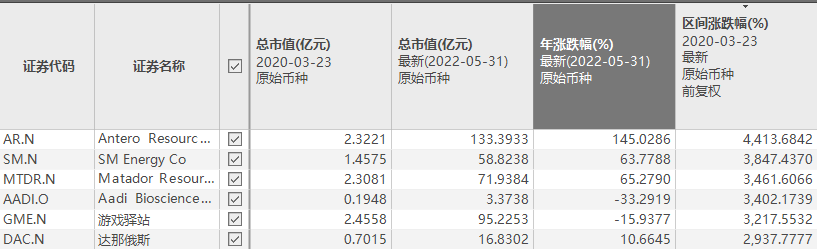

首先從美股的2年來漲幅排行榜看,排除非連貫交易的重組導致漲幅過高的公司,漲幅最高的公司是Antero Resources Corp (NYSE:AR),SM Energy (NYSE:SM)和Matador Resources (NYSE:MTDR),都是石油及天然氣相關公司。而三者的熔斷低點至今漲幅分別為45倍,39倍和35倍。而大多數美股在過去20年都不一定能取得這麼高的漲幅。

其中,漲幅最高的AR目前已經達到了100億市值以上,不算小盤股了,這也意味著,這些公司的上漲都是創造了巨大的財富效應的,並不是空穴來風。

我們主要看到AR這家公司,在熔斷當時,是怎麼出現2.3億的最低市值,市場對其估值模式是如何變化的,而後面又是因何在短短兩年回升44倍的。

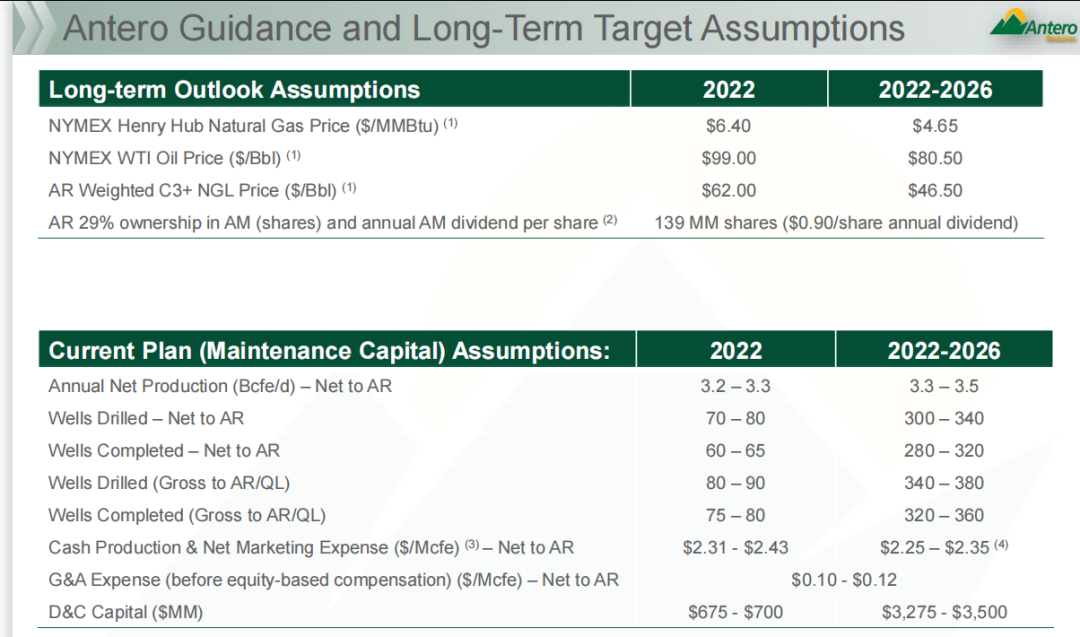

AR是一家位於阿巴拉契亞盆地的從事天然氣、液態天然氣和石油資產的開發、生產、勘探的公司。

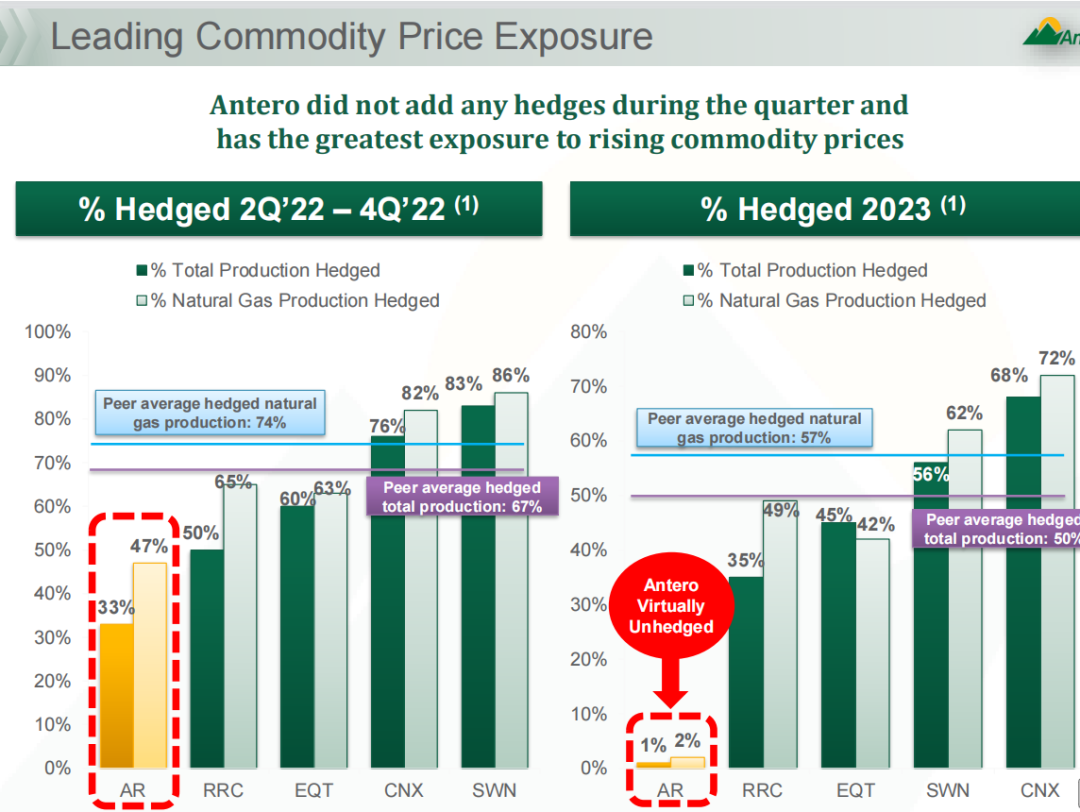

公司與大部分的石油天然氣週期股類似,基本都是與天然氣價格呈業績的正相關關係,而公司最大的特點是對天然氣價格的對沖敞口很小,因此公司對天然氣現貨價格的風險暴露高,因此,公司的盈利彈性巨大。

我們可以看到目前的價格及成本表及公司的風險敞口。

不進行長期價格鎖定的優劣也顯而易見,公司在油氣價格大幅下行,沒有什麼保底合約,加上巨大的固定成本,公司將會嚴重虧損,而油氣價格大幅上行,則從中大幅收益。

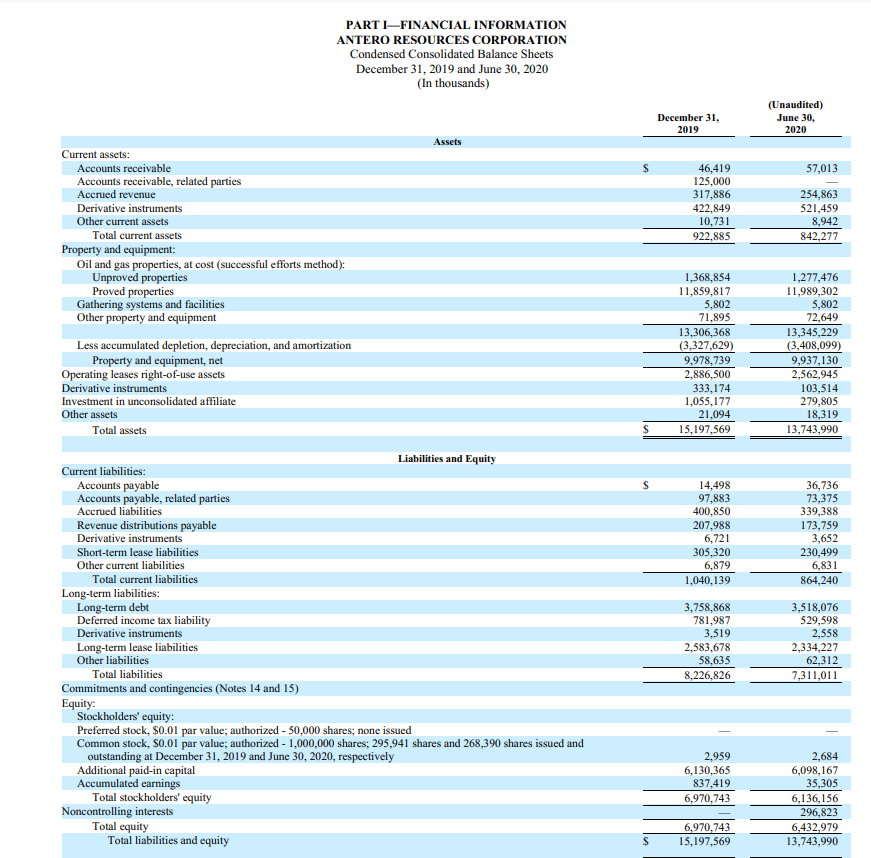

在這種結構下,解釋了為什麼能跌那麼多的問題,2020年在負油價的恐怖狀態下,AR的業績大幅下行,單季度虧損已經超過5億美元,並且還有擴大趨勢,自由現金流也已經轉負,而公司當時仍是資產負債率高企的狀態,2020年2季度有息負債高達37億,流動資產只有8億,固定資產基本都是難以變現的開採設施,一旦發生虧損非常容易資不抵債,加上美股接連熔斷,人心惶惶,在極端情況下,公司一度跌至0.04倍PS的估值,也就是2億左右美元的市值。

但注意到,儘管大家預期油價低迷,看股價幾個季度後公司就要破產,但從數字看遠遠沒有這麼糟:截止到2020年6月,公司的淨資產仍有61億,也就是說,市淨率已經低達0.03倍,公司的固定支出(折舊+運輸+利息)為39億/年左右,就算油價為0,公司收入為0,不收縮產能,也得1.5年的超低油價才能虧成帳面的負資產,這是毫無疑問的低估,可以說,在熔斷的窒息行情下,市場對AR產生了不合理的低估,當然這個低估跟其現貨敞口策略不無關係。

當然,此後的故事大家可想而知了,油價並沒有在負區間待多久,三四季度能源價格基本回升到正常水準了,公司因而2020年的自由現金流也並未為負,加上美股已經全面復蘇,公司在2021年末,PS很快回升到了傳統週期股正常低位0.5倍左右,加上放水通脹的長期預期,對於盈虧平衡的週期股大家也不那麼要求嚴格了,在這一年裡,股價完成了從低位元到高位的近9倍的漲幅,大概是18億的市值。

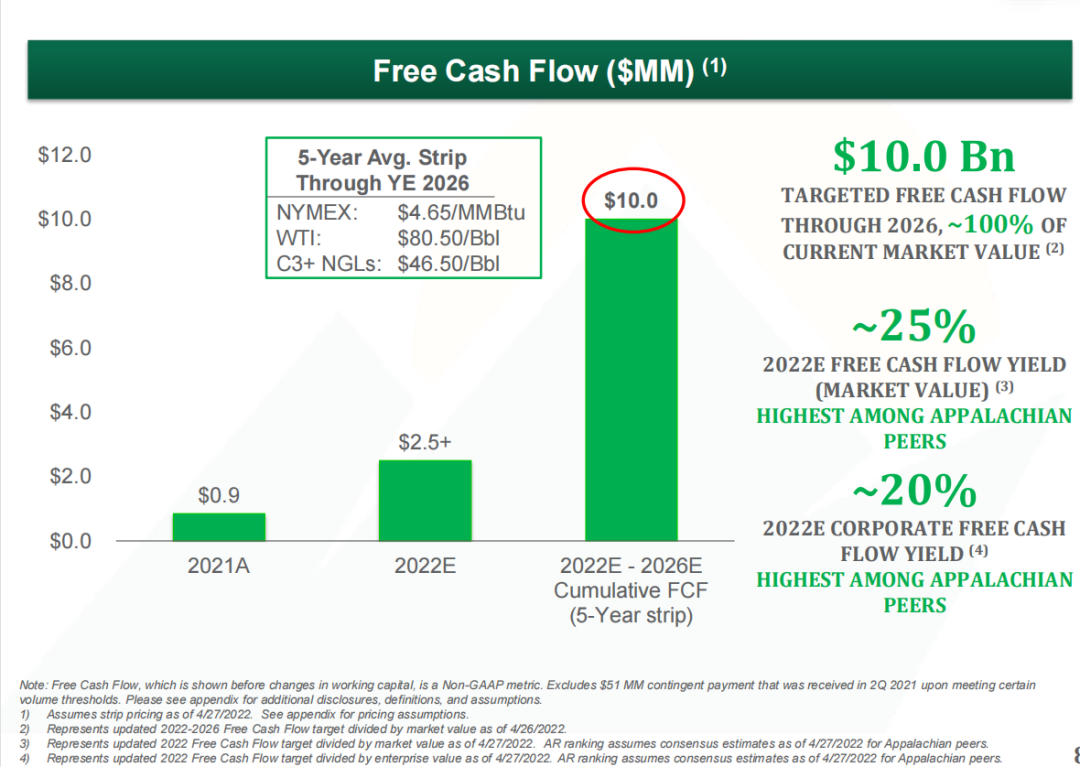

時間來到2021年,通脹正式開始,而油價也在2021年繼續回升,這一年,公司的自由現金流回升至9億,並且已經有不俗盈利,因而公司PS也繼續回升至1.2倍左右水準,達到近50億的市值。這一年,公司股價上漲了近2倍。

2022年,俄烏戰爭爆發,油價再次飆升,此時作為敞口最大的天然氣公司之一,公司的業績彈性變成了向上的助燃劑,一季度過後,公司以80美元/桶美油價格預期,已經能算出來的全年自由現金流已經可以高達25億,而假設80美元油價能持續至2026年,公司未來5年的自由現金流將達到100億左右,加上目前油價持續暴漲,WTI油價已經觸及120,公司今年的預期盈利額還大概率超預期,這也使得,公司股價繼續往上,2022年全年上漲170%,至目前140億左右的市值,基本等於現在的淨資產+未來五年的預期自由現金流。

由於收入增長,目前的市銷率在2倍以下,並且被快速增長的收入所消化,現階段是業績驅動的上漲。

自此,三年漲幅累積,公司實現了44倍的底部至高部漲幅,也幾乎是美股乃至全球最強的週期股。當然,公司的利潤變化並不算大,只不過是從虧20億/年到賺25億/年。

二、起點低,終點高

而除了AR,其餘的高漲幅個股SM,MTDR也都大同小異,它們基本都是同樣的規律,週期性的風險敞口大,而虧損時有較多的負債,容易瀕臨崩潰,而市場也會因為某些因素在此基礎上進一步放大恐懼,低估其價值。

最終導致了較大的估值波動空間,AR的44倍漲幅,完全近似於市銷率從0.04倍至2倍的漲幅。

當然,一個股票的基本面不可能2年突然間異變幾十倍,在這個過程中,起點過低是一個必要因素,我們通過AR的淨資產,也就是市淨率分析,知道其最低點是不合理的,0元的油價維持1.5年,帳面淨資產才轉負,即使排除流動性因素,如開採器械不易變現等,那公司的淨資產1年不轉負也沒問題,那問題來了,疫情所導致的因素真的會讓一個全球70億人使用的大宗商品長期處於那麼低的價格嗎?

當然,另一個因素也有可能是現在的油價過高,導致這些公司的估值回升到了不合理的高位,所以有很高的終點,也許120的油價也是幾個月的曇花一現,未來5年的油價基本也是維持在60-70比較正常的一線水準,那麼顯然,目前AR的估值也是高估的了。

因此,對於普通人來說,這個44倍的漲幅難以把握,事實上也有很多投資者在過去的很多年中押注AR,但結果大多數都不盡如人意。

有些看長期的價值投資者,18-19年開始進入AR,他們賭的是長期油價水準理應從50-60抬升至60-70一線,邏輯上沒問題,現在看是對了,那時的股價大概在10-20左右,有4年1-2倍的回報。

而還有些深度價值煙蒂投資者,在2020年AR跌至0.1倍PB的時候進入,他們賭的是這麼大淨資產的公司重估漲幅很大,只要油價回暖,1倍PB,那就是漲10倍了。現在看來,邏輯上也對了。

但他們中的大多數都被絞殺了,甚至是破產了。因為股價從10元跌到0.7元,跌幅超過90%,而最低的PB是0.03倍,0.1倍買入,還是能跌70%。

而這個跌幅放在大部分的投資機構,或者稍微上點杠杆的投資者裡,意味著清盤或者爆倉。

所以有沒有人能從中賺44倍?恐怕沒有,長期持有非流動股的管理層和股東會完整地經歷這一切,當然,前面的下跌他們也照單全收了。

因此,這種公司的把握極難,投資者不應該上重倉去賭這種機會,而且掐頭去尾,能在44倍中獲得部分就很好了。

畢竟我們看到,當時的石油股,確實有跌到停牌重組的,股權稀釋過後,這種後面重組上市後市值到現在看上去也有很大的增長倍數,但是小股東從中就得不到什麼了。

從中可以學到的是,週期性導致的估值極端變化,往往是短期最高回報的來源,我想任何一個妖股或者被熱炒的賽道股,在絕對漲幅方面,都難達到這類公司的高度。

三、結語

當然,這兩年資源週期的變化,只是上千年來週期變化的一小段故事而已,過去未來,都還會有這樣表現極端的週期股出現。

投資者參與是可行的,但是更多的是在這上面飽受折磨,買得太快太慢,太多太少,都不行,甚至還要拋棄自己的風控紀律,才能看到燦爛的未來。

而現在要考慮的問題是,哪些公司又會發生這樣的週期顛覆呢?

截止今年,美股跌最多的是:生物科技股,虧損互聯網股,中概教育股,隨著融資端的收緊,它們開始了出現了一些極端殺估值的傾向。

當然,就估值而言,還沒有哪家公司出現像AR這樣0.04倍PS,0.03倍PB的情形,但縱觀全域,要問在這次大跌後,新的週期顛覆將在哪個方向發生,毫無疑問肯定不在資源股上,在那些大家都不看好的邊沿化的方向上,發生的概率更大。