Super Micro聯合創辦人辭職,「虛假伺服器」走私細節曝光

自上周最高層喊話後,股市尤其是港股科技股,經歷了史詩般的暴跌後又暴漲的行情。

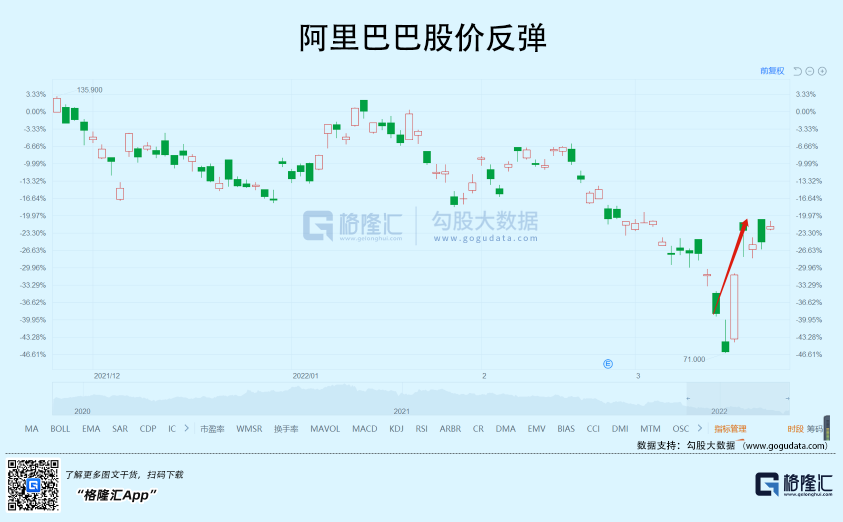

如果以上週二股價最低位算,互聯網科技的反彈幅度非常可觀,騰訊 (HK:0700)和阿里巴巴-SW (HK:9988)兩家大廠,一家反彈3成,另一家反彈4成,其他的一種互聯網兄弟,不論港股還是美股,都雨露均沾。

能夠看準時機,精准炒中這一次底的投資者,無疑是最幸福的。然而,大多數投資者是無法做到的,而且如果過去一年一直在堅守,未曾撤離,那現在恐怕還是傷痕累累,回本都沒搞定,更別說賺錢,就連大名鼎鼎的芒格,投資中概互聯網還是巨虧40%的狀態,除非老爺子在這一波精准抄底,以他的資金量,興許還能拉低一下虧損額。

對於這些堅定的人來說,何以解憂?

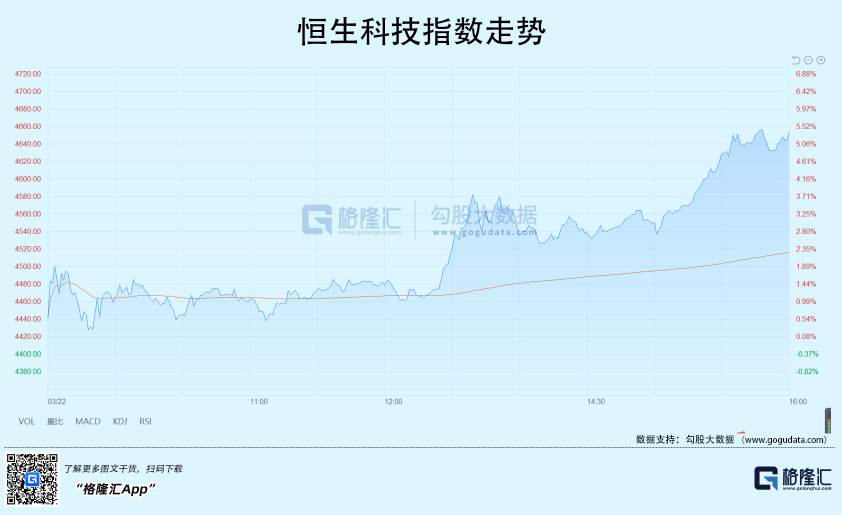

遠不止一次暴漲,他們更需要一場持久的反彈。在經歷昨天的短暫回落之後,今天科技股再度暴動,其中一家大廠因為回購,股價直接飆升11%,帶動一眾科技股集體上攻,市場氣氛熱烈,恆生科技指數也狂拉5.37%,投資者更是驚喜連連。

但是,這種行情,能繼續走遠嗎?

邏輯反轉?

要搞清楚這個問題,首先還是先明白它們為什麼會跌這麼慘。

其實,原因也說過很多了,無外乎兩個:第一,行業見頂,進入內卷時代,第二,反壟斷政策的強力執行。

如果以一個行業的“生老病死”計算,互聯網時代自1990年代中期開始,到現在,滿打滿算已經快30年,移動互聯網也整整10年有多,以現在科技的發展速度,以及資本的催化速度,10年時間,完全可以讓一個行業走完從出生、成長、頂峰、飽和,甚至衰退各個階段,正如太陽不可能永遠照一邊,行業增長進入瓶頸,你承認不好,不承認也罷,都已經是鐵板事實。

從企業經營的角度看,行業見頂,無外乎兩條出路,一條是尋找新的增長點,即所謂的打造第二增長曲線,另外一條就是在內卷戰中把競爭對手幹掉,然後搶佔別人的地盤。

互聯網這個物種比較特別,因為它一開始就註定是贏家通吃,所以第二條路其實是死路,而且能夠走到今天,基本就是從死人堆裡爬出來的,競爭對手早在草創階段就已經死翹翹,現在就沒有多少對手可以給你幹。唯一的就不說了,就算是唯二、唯三,也基本處於競爭平衡狀態,你幹不死我,我也幹不死你,要開幹,只會兩敗俱傷。退一步說,即使第二條路行得通,那也只是暫時性的,沒有找到新的增長點,單靠吃老本,時間一長,不是坐吃山空,就是失去增長。

所以,不管是企業經營還是投資,都應該走第一條路,但偏偏有人走歪了,去和菜市場的小商小販搶生意,最終引發了監管部門出手反壟斷。反壟斷的出發點,沒有問題,一是為行業發展糾編,二是逼迫著科技公司走第一條路。

其實,對於互聯網公司而言(也包括其他的和移動互聯網、智慧手機相關的行業),行業見頂反映到經營層面,是業績增速放緩,而反壟斷的出現,加速了這種放緩,增速又和估值息息相關,於是這些公司自然被大幅殺估值。同時,反壟斷也影響他們本身的盈利能力,就以電商平臺巨頭來說,淨利潤率從2020年的20%,一年不到,便下滑到10%(2021年前三季度),足足降了一半。

是標準的大衛斯雙殺!

這是做投資的人不願意看到的(做空者除外),因為這意味著雙重打擊。相較之下,殺估值最為痛苦,業績起碼可以等一個季度去驗證,但只要對未來的預期改變,殺估值就是手起刀落之事,時間很快。

不過話又說回來,如果預期向好的方面轉變,估值抬升同樣是手起刀落,很快實現。從上周高層喊話所釋放出來的資訊,我們可以清晰地看到這樣一種預期的轉變,實際上,這一次暴漲,正是一次估值修復行情。

所以,這次反彈能否繼續走下去,關鍵還在於估值修復的空間有多大。

估值修復

一般而言,估值有多大的修復空間,影響因素很多,有行業面的,有基本面的,有情緒面的,有資金面的,而回歸到個股本身,有兩點很關鍵,一點是之前是不是很慘烈,另一點則是對未來的預期能夠去到什麼程度。

第一點想必大家都沒有什麼意見,反壟斷這一年,大廠、中廠、小廠,估值腰斬、股價暴跌的,比比皆是,中國最大的10家互聯網上市公司,過去一年蒸發的市值,超過5萬億,從資本市場層面,說這是中國互聯網科技公司的至暗時刻,一點也不為過。

至於第二點,我們不妨從企業業務經營的角度去看,具體來說分兩個方面,一個是對現有業務未來的預期,另一個則是對新業務的開闢預期。首先得明確,互聯網作為最重要的數位化基礎設施地位,不會改變,你很難想像,作為現代人,如果失去這種基礎設施,生活將倒退到何種程度,這是行業的價值底盤,除非被新的技術革命取代,否則這個行業還是有生意可做,所以強烈看空這門生意的觀點,並不可取。

對於現有業務,流量見頂是事實,且各個細分賽道的競爭格局基本穩定,所以對於未來的增長預期,跟得上GDP和居民可支配收入的增長,應該問題不大,但要獲得更高的增長,主要還是來自企業自身的降本增效,這是比較慢工細活的事,可講的故事也不會太多,對未來的預期也沒有太多驚喜可言;

對於新業務,主要分為兩個層面,一個是基礎研究和底層創新,一個是新的應用場景的開發,這兩個層面同樣也是消耗時間、消耗資金的事情。不過,好處在於,和國家發展方向一致,某程度上可以獲得一種政策安全墊,而且一旦突破,能夠獲得的業績增長空間會大過以前,這裡邊可講的故事也好,對未來的預期也罷,就會好很多,這個才是估值修復甚至獲得進一步抬升的重點。

當然,必須承認,新業務短期內要形成對業績的貢獻,可能性不高,反而會因為研發、資本開支等方面的支出增加,造成財務壓力,甚至損傷原有的盈利能力,這就非常考驗企業管理層的戰略定力和經營能力,也同樣考驗投資者的眼光和定力,但這是時代的滾滾潮流,是科技公司在新時代裡做大做強的必經之路,也是投資者想要獲取高回報無法回避的道路。

一句話總結,順之者昌,逆之者,或許不至於亡掉,但一定也不會有太好的收成。

尾聲

被摁在地上摩擦一年,互聯網科技公司可謂傾巢覆卵,泥沙俱下,慘烈程度毫無疑問。而上周最高層的喊話,使得互聯網科技迎來了久違的反彈行情。

現在看,互聯網科技的估值修復還是雨露均沾,並且反彈動力還挺充沛的,但隨著時間的推遲,分化在所難免,未來預期足的公司,估值繼續修復甚至獲得新的抬升,都很正常,而預期不足的,哪怕開始時跑得快,但後面的局面,很可能是,跑著跑著,就跑不動了。

至於哪些公司預期足,哪些預期不足?

大方向上,那些創新能力強,有錢有人的,並且也願意順應國家發展方向的,未來的預期就會更足一些,相反,那些還是在表層應用做文章,研發、資金、人才實力欠缺,財務壓力也還比較大的公司,即使現在日子還看不出什麼危機,未來的預期也不會太足,甚至有可能在未來某個時間點,遭遇先頭部門們降維打擊。

一個的路,會越走越寬,而另一個的路,只會越走越窄。

國家未來的發展引擎,會越來越依賴科技創新,這已經是社會的共識,投射到微觀的企業經營,特別是科技企業,也是如此,那些始終致力於科技創新的公司,中間可能會經歷各種跌宕起伏,但相信最終都能夠大步流星,化險為夷,成功蛻變。

用一個知名投資人的話說,那就是:

“只要是為社會瘋狂創造價值的企業,它的收入、利潤早晚會兌現,社會也最終會給予它長遠的獎勵。”