近些年,受我國龐大的人口基數、社會老齡化進程加速和醫療需求不斷提升的形勢下,醫療設備行業成為資本市場的新寵,A、H股市場醫療設備板塊從2019年8月份起至今,走出一波獨立行業,板塊指數一度達到2015年牛市較高的位置。

在醫療設備行業高景氣度下,股價及經營業績均取得歷史較佳的愛康醫療(01789-HK),選擇斥巨資收購在脊柱和創傷領域的老兵——北京理貝爾生物工程研究所有限公司,望增厚骨科及創傷業務產品線,提升業績厚度。

花4020萬美金收購值嗎?

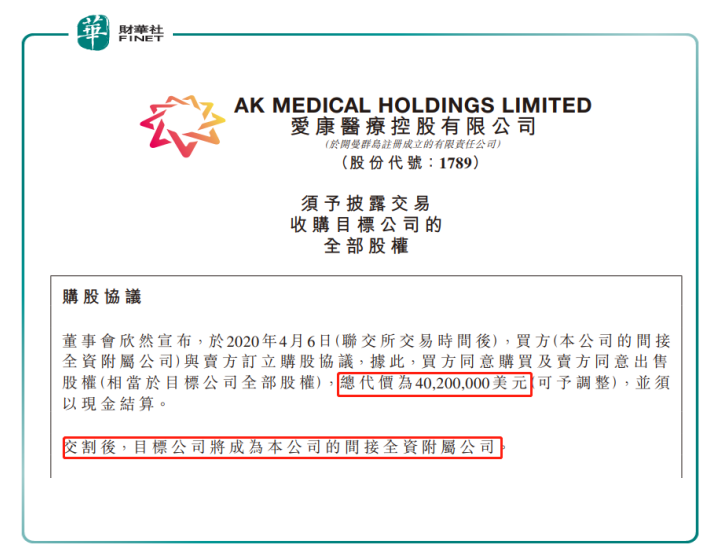

4月6日,愛康醫療發佈公告稱,花費4020萬美元收購美敦力旗下北京理貝爾生物工程研究所有限公司(下稱「理貝爾」)全部股權。理貝爾是一家老牌的醫療器械企業,成立於1996年,主要是從事生產、銷售及研究骨科植入物及手術器械。

據了解,在未被愛康醫療收購之前,理貝爾作為美敦力旗下的全資子公司,擁有成熟的脊柱與創傷產品線,營銷網絡覆蓋超過500家醫院。而收購完成後,理貝爾將成為愛康醫療的全資子公司。

與愛康醫療過往收購不同的是,此次收購涉及資金比較大,超過3億元港元。根據4月7日人民銀行匯率中間價1美元對人民幣7.0939元換算,4020萬美元約等於人民幣2.852億元,約等於3.09億港元。此次收購金額較2018年以1.84億港元收購英國JRI公司(主要從事骨科植入及相關工具業務)要出高出不少。某種意義上講,愛康醫療骨科業務產品線拓展上牟足了勁,下足了決心要幹出一番事業。

除此之外,在盈利方面,理貝爾盈利能力還行,暫時不存在虧損的情況。據2019年未經審核數據顯示,2019年,理貝爾的資產淨值為人民幣1.866億元(人民幣,下同),收入為8583.2萬,稅後溢利為967.1萬元。另外,單純用資產淨值來考量收購該筆資產的實惠性的話,愛康醫療花4020萬美元收購人民幣1.866億的資產,算不上撿到便宜。

從二級市場情緒反映來看,愛康醫療收購理貝爾這事並未得到廣大投資者的認可。4月7日,愛康醫療早盤高開低走,股價一度跌幅超4%,此後一度在低位震蕩,截至收購股價為每股19.140港元,跌幅為1.54%。另外,昨日愛康醫療的股價表現也弱於大市及所處板塊,恒生指數漲幅為2.12%,香港醫療設備板塊漲幅為0.51%。

收購背後機遇與挑戰

愛康醫療完成收購理貝爾後,理貝爾在成熟的脊柱内固定系統可與愛康醫療在3D打印脊柱進行深度融合,進一步完善愛康醫療在脊柱產品組合。除此之外,在創傷領域,理貝爾可將接骨板、髓内釘及固定系統等創傷產品與愛康醫療3D創傷產品技術進行結合,帶動其創傷臨床應用的創新發展。因此,收購理貝爾是可進一步拓寬在骨科業務及創傷業務的產品線,進而提升其核心競爭力的同時,斬落更多的市場份額。對於愛康醫療長遠發展來看確實是好事。

這里要強調一點的是,收購與主營業務吻合資產,確實是可以短時間内增厚企業技術、資源、渠道等儲備,對企業規模化發展起到至關重要的作用。但收購的背後,也並非一點風險沒有,收購方也是需要承擔相應的商譽減值的風險,投資者也務必留意。

2018年因收購英國JRI公司就給愛康醫療產生的商譽為人民幣2782.6萬元。而此次涉及收購金額更大的理貝爾,產生的商譽金額或可能要比JRI公司的大。然而,這次或與之前收購JRI公司不同的是,在目前國内貫徹實行高端醫療器械進口替代政策的支持下,按國際品牌在骨科植入物市場依然佔據70%的份額來看,理貝爾的收購為愛康醫療所帶來的國内市場擴張的協同效益會遠大於JRI公司。國内一線骨科醫療器械公司的價值亦遠高於外國的,商譽減值或未必如想象般大,甚至出現負商譽。若從風險層面來講,愛康醫療在注重業績高增長的同時,亦應做好商譽管理,過去在有關方面的處理也尚算得宜。