中秋節假期,全球投資者都不淡定。

在A股缺席下,全球股市大跌。假期兩日,恒指累計下跌699.22點,9月21日收市前稍微拉升,收市升122.4點,報24221.54點;隔夜美股三大指數跌逾1.7%,見下表。

美國財長耶倫敦促儘快解決聯邦債務上限問題,警告債務違約將引發一場歷史性金融危機,導致利率飙升和股市暴跌。

另一方面,美聯儲「收水」也迫在眉睫。

美聯儲對上一次加息始於2015年12月,當時美聯儲的資產規模為4.5萬億美元。到2019年8月開始第一次減息(結束加息周期)之前,資產規模縮減至3.8萬億美元。

2019年8月開始的擴表持續時間因為疫情而延長。到2020年3月初,美聯儲的資產規模為4.24萬億美元,較2019年8月擴大了11.6%。

2020年3月,疫情在美國蔓延,美股急跌,觸發多次熔斷,3月3日,美聯儲兩度下調聯邦基金利率,並實施量化寬松政策,到3月下旬,將買債規模時間延長為無限期,為市場提供無限流動性,擴表速度大大加快,也造就了美股連創新高的奇迹。

到2021年9月15日,美聯儲的資產規模已到達8.45萬億美元,是去年3月初泵水前的一倍。短短一年半,為市場泵水逾4萬億美元,難怪美股市場總市值能在九個月内大漲9.1萬億(或16.3%)、在不到兩年大漲18.3萬億(或39%),至65萬億美元。

試想,財政部債務上限告急,長端債券利率有上升壓力;央行方面,無限泵水的日子快將結束,對短期利率也形成上升預期,整體影響是利率曲線上提,資金成本上升。

資金成本增加,同時股市屢創新高意味著潛在回報空間縮小而風險上升,獲利資金自然選擇出走股市,而流向風險較低、回報改善的國庫債券。美股回調風險加大,美股高高在上的日子可能到頭。

此外,有外資機構擔心國内一些房企的債務問題,可能會引發信用評級的下調。所以預期國際資金成本增加而令資金轉向,外加對信用問題的憂慮,應是港股下跌的原因。

大家應該留意到,9月20日跌幅最讓人心痛、量能最大的還是地產股和金融股,地產股下跌的原因大家都知道,在此不累述。中國平安(601318.SH, 02318.HK)為首的大型保險股,以及以招商銀行(600036.SH, 03968.HK)為首的優質銀行股大跌又是為什麽?

平安為何下跌?

中國平安、中國人壽(601628.SH, 02628.HK)和中國太保(601601.SH, 02601.HK)於9月20日曾一度蒸發市值逾千億港元,其中尤以中國平安跌勢最驚人,單日低見49.90港元,到9月21日更一度跌至49港元。

一些房企的信用問題,或引發平安港股股價的急跌,雖然平安在回復媒體提問時曾提到沒有市場所關注的房企敞口,但市場仍對其介入華夏幸福(600340.SH)、不斷增加房地產投資感到不滿。

2021年上半年,平安對華夏幸福相關投資資產進行減值計提、估值調整及其他權益已調整金額達到359億元(單位人民幣,下同),對其稅後歸母淨利潤的影響約為208億元,市場或擔心,平安增加的涉房敞口說不定還需要計提更多減值。

筆者匯總了一下平安在2021年上半年業績中已列示的涉房資產賬面值,其中包括投資性物業666.17億元,佔其投資組合的1.8%;債券計劃中的不動產資產規模881.5億元,大約佔其投資組合的2.34%;聯營和合營公司中的房地產相關股權投資合計賬面值362.7億元;三項合計約1910.37億元,大約佔其投資組合資產總值的5%,這還不計及涉房的債權投資、股權投資(若有的話)。

根據平安人壽9月中旬發佈的公告,上海來福士廣場等6個商用物業項目將使用其保險資金進行投資,合共出資額或為261.11億元,相當於其壽低、壽高組合淨資產值的2.98%,可能在下半年入賬到平安的業績中。

以此來看,中國平安的涉房敞口不小,但值得注意的是,其他大型保險企業的涉房資產也不少。

國壽截至2021年6月末的投資性房地產金額為133.67億元,佔投資組合的0.3%,該公司沒有披露債券、債權型金融產品和股票等權益類投資中房地產的金額和佔比有多大,但考慮到其長期都有該行業相關的資產配置,敞口應該會有。

另一方面,國壽的長期投資中也不乏房地產企業的身影,其中包括聯營公司遠洋集團、合營公司大悅城等,筆者估算,涉及房地產的聯營公司和合營公司賬面值或達到1135.76億元,相當於其投資資產總額的2.8%。

中國太平截至2021年6月末的投資性房地產金額為76.73億元,筆者估算出非公開市場融資工具中的不動產投資金額為713.57億元,包括物流地產臨港普洛斯、上海瑞永景房產在内的聯營和合營公司涉房資產總額或達109.48億元,三項合計為899.78億元,相當於投資資產總額的5.1%,還不包括未提及的涉房股權和債權投資(如有的話)。

所以,平安的被唱空有點無奈,也有點無稽。9月21日中秋節收市前夕,平安尾盤突然拉升,收市升2.43%,收報52.60港元,市值9615億港元。

銀行股為何下跌?

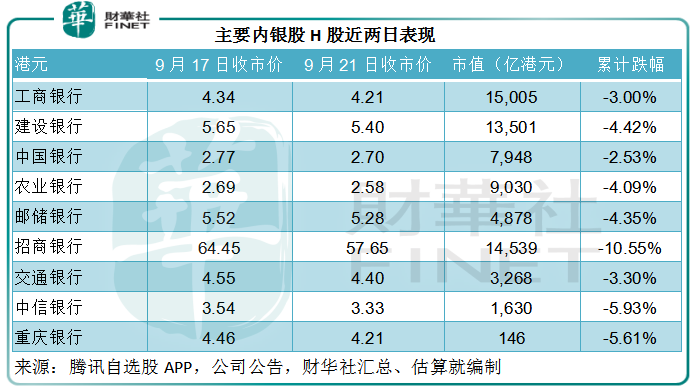

9月20日,招商銀行引領一眾内銀股大跌。

其中招商銀行的跌幅最驚人,兩天累計下跌10.55%,其次為中信銀行(601998.SH, 00998.HK)和重慶銀行(601963.SH, 01963.HK),兩日跌幅分别為5.93%和5.61%。

除了中行(601988.SH, 03988.HK)和工行(601398.SH, 01398.HK)分别累跌2.53%和3%之外,其餘三大行建行(601939.SH, 00939.HK)、農行(601288.SH, 01288.HK)和郵儲銀行(601658.SH, 01658.HK)兩日跌幅均在4%以上,見下表。

房地產的信用問題,自然會影響到銀行股,市場對銀行股信心下滑是引發銀行股下跌的主要原因。

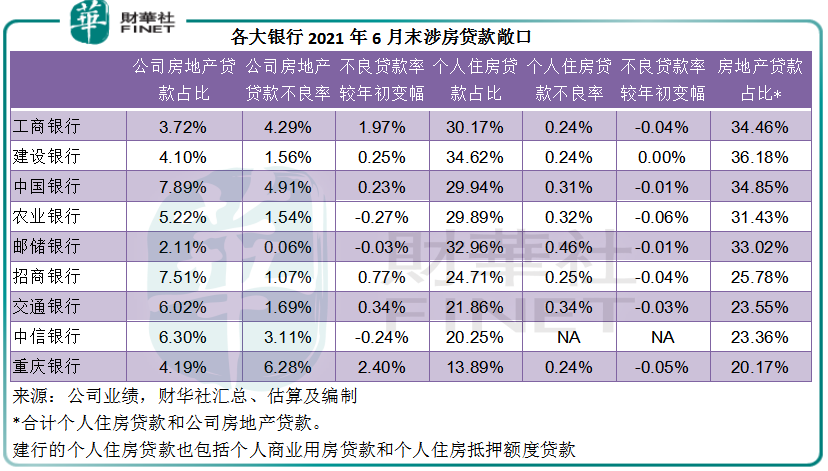

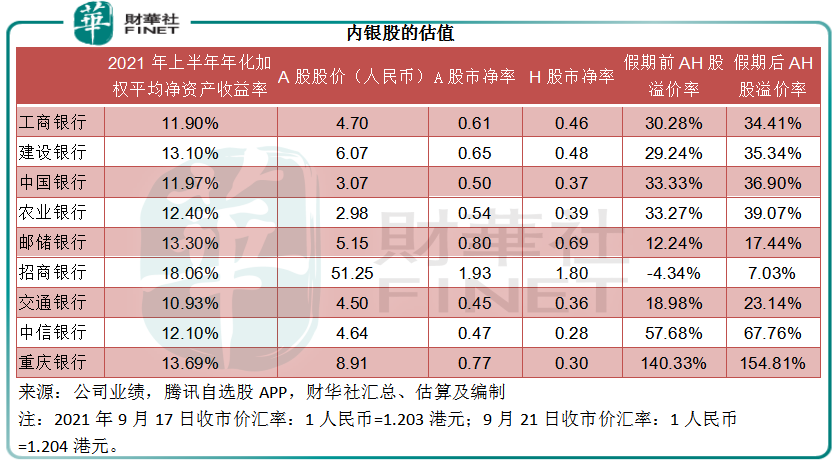

截至2021年6月末,招商銀行包括個人住房貸款和公司房地產貸款在内的涉房總貸款額佔比為25.78%,低於五大行,但它還是挨跌,主要因為其估值相對較高,H股市淨率達到1.80倍,遠高於其他銀行,從估值表中可見,其他銀行的現價均未達淨值。

另外一個原因是公司的房地產貸款佔比最高,達到7.51%,僅次於中行的7.89%。

當前部分房企的信用問題,首當其衝會影響到其他房地產企業(骨牌效應:影響對整個行業的信心),房企貸款風險暴露的可能性也最高,所以房企貸款佔比最多意味著未來不良率可能會提高。事實上,招商銀行上半年房企貸款不良率已經上升了0.77個百分點,漲幅算得上前列,見下表。

此外,該表還提供更多信息:工行的房企貸款佔比相對較低,但是不良率上升幅度卻很高,由年初時的2.32%上升至2021年6月末的4.29%,風險暴露的時間貌似在加速;重慶銀行的房企貸款不良率最高,達到6.28%,漲幅更達到2.4個百分點,它的風險尤其值得注意,這也是股價下跌幅度較大的原因。中信銀行的十大頭部客戶中,有一半是房企,也需要特别留意。

假期後的銀行股A股該怎麽看?

2021年9月22日(周三)為港股假期,但A股將開市。

9月20日晚美股大跌,但在尾盤有拉升動作,收復了部分失地,似稍見樂觀。但市場將注視9月21日-22日美聯儲議息會議對買債規模和時間表的啓示,另一方面,對於財政部債務上限的博弈,終歸會有結果。這些消息將左右全球資本市場的短期震蕩。

但長遠而言,資金撤走應是大勢,對美股的影響更是如此。港股市場受到外圍資金影響要比A股大,所以外資走向對其影響更大。

相對來說,A股走的是獨立行情,受以上因素影響的國際遊資,對A股表現所起的作用會有,但應該不如港股大。換言之,假期影響全球股市表現的因素中,内地房地產市場發展的因素對A股的衝擊可能更大,為房企提供資金的銀行股正體現了這一因素。

見上表,假期期間港股大跌之後,内銀股的A股溢價率已大幅上升,但從港股尾盤的拉升來看,市場信心似乎有所恢復,且看看未來幾個小時,對國際資金(影響信心)、房地產企業相關的消息(基本面)以及其他國内重要經濟指標、行業消息是否樂觀,A股的走向將由此決定。