剛剛過去的週末迎來國内大型商業銀行的季度業績潮。

招商銀行(03968-HK, 600036-CN)、工商銀行(01398-HK, 601398-CN)、建設銀行(00939-HK, 601939-CN)、中國銀行(03988-HK, 601988-CN)、農業銀行(01288-HK, 601288-CN)、郵儲銀行(01658-HK, 601658-CN),以及交通銀行(03328-HK, 601328-CN)均公佈了截至2020年9月30日止第三季度和2020年前三個季度業績。

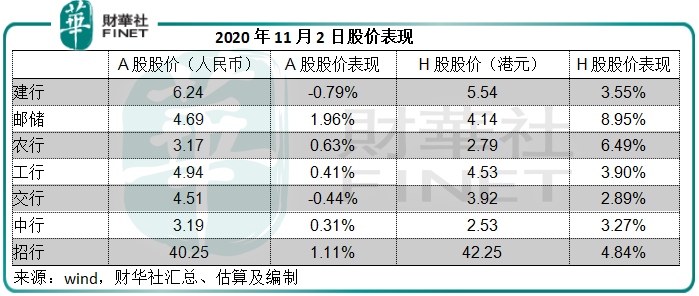

從2020年11月2日,即公佈季度業績之後的第一個交易日,股價表現來看,香港市場對這些銀行的第三季業績表現是認可的,因其H股股價均跑赢大市,帶動銀行股板塊上揚。A股的表現則較為參差,一方面因為大市比較疲弱,另一方面也可能與A股今年以來累計表現已超越港股有關。

事實上,當日的股價表現亦反映了哪家銀行的業績表現最好,哪家銀行的業績表現低於平均。

上圖可見,11月2日股價表現最好的是郵儲銀行,表現低於同行的是交行。我們來看看業績表現是否也是同一情況。

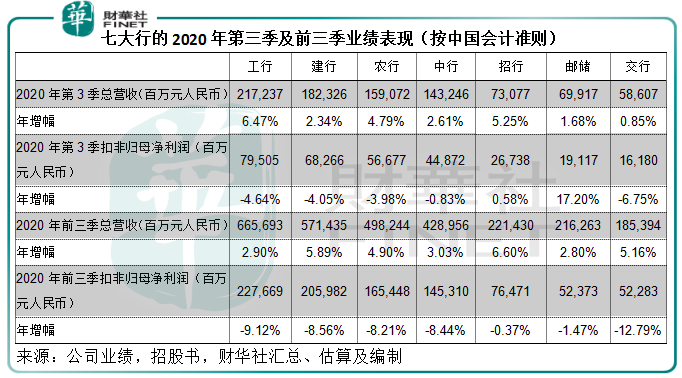

單從第三季業績來看(按中國會計準則編制,下同),這七家大型銀行均在第三季實現季度收入正數同比增長,其中交行的營收增幅最低,季度增幅只有0.85%,郵儲銀行次之,季度收入增幅只有1.68%。

即便如此,郵儲銀行的第三季扣非歸母淨利潤仍有17.2%的增長,相較交行跌幅相對最大,為-6.75%。這主要因為郵儲銀行的資產/信用減值損失在第三季顯著下降42.64%,佔淨利息收入的比重只有11%,這令郵儲銀行的利潤表現好於同行,相較而言,其餘六大行2020年第三季的資產和信用減值損失佔利息淨收入的比例介於25.34%(招行)至46.25%(交行)之間。

也許正因如此,它們在2020年11月2日的股價會出現這樣的分歧。

接下來,我們看看這些銀行的2020年前三個季度業績整體來看表現如何。

收入與利潤

今年受疫情影響,全球經濟放緩,加上利率下行,令銀行業的息差收窄,這都對政策性大型銀行帶來一些衝擊,它們的業績增長放緩可謂在預期之内。

面對疫情、地緣政治風險等等令經濟需求受壓的風險,各國央行放寬貨幣政策,全球資金環境愈加寬松,這令各跨國銀行的利差都受到負面影響。目前這國内七大行的淨利息收入(傳統銀行利息服務)佔比仍在60%以上,相比較匯豐(00005-HK)的佔比只有50%左右,所以這些國内大型銀行對於息差更為敏感。

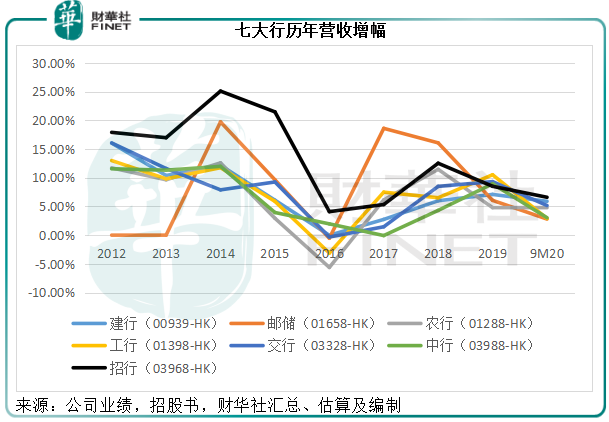

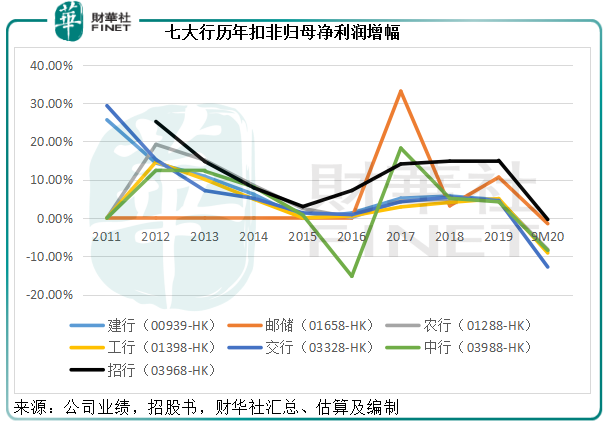

從下圖可見,其2020年前三季的收入增幅趨緩,招行的黑線稍微佔上風。

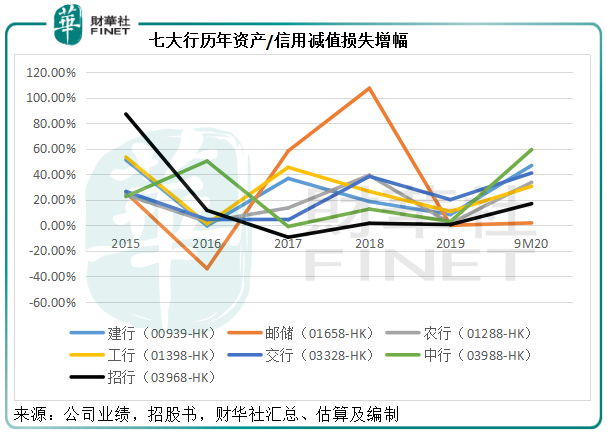

不確定性增加,資產/信用減值損失亦增加。下圖顯示,各行的減值損失在2020年前三個季度均有所增加,僅除了郵儲銀行,這可能與郵儲銀行前期的高增長高基數有關。

所以扣非歸母淨利潤均有所下降,其中交行的前三季利潤跌幅最大,達到12.79%,招行最小,為0.37%。

從2020年前三季業績來看,招行表現最好。

資產質量

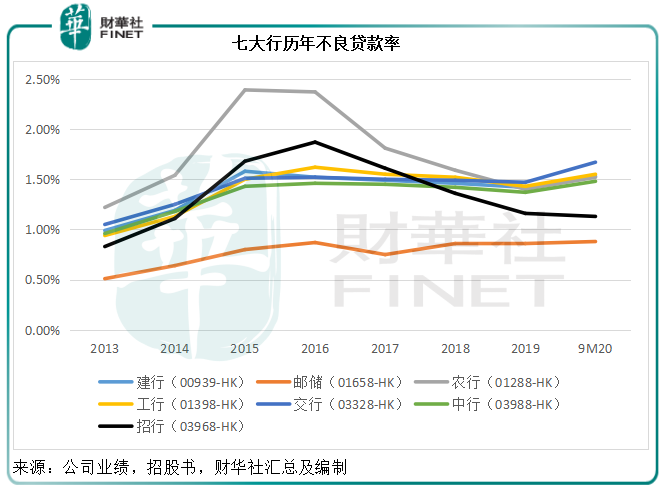

作為政策性銀行,這些大型銀行在提振我國經濟復甦方面扮演極其重要的角色。一方面是面向普惠金融的拓展,這或有利於利差,另一方面,可能延長不良貸款率的確認時間。

從下圖可見,除了招行外,這幾家大型銀行的不良貸款率在2020年前三季度均有所上升。郵儲銀行的不良貸款率仍維持在1%以下,或反映其經營的保守性。眾所周知,銀行主要經營的業務是存和貸,郵儲銀行的客戶貸款佔總生息資產的比例只有51%(2020年6月末),相較招行達到64.56%,暗示前者的貸款規模相對較小,不良貸款自然也較少。

郵儲銀行用於投資的資產佔比相對較高,但由於銀行的投資品種受限,只能投資風險較低同時收益也較低的資產,郵儲銀行的投資資產回報未必高於客戶貸款收益,這也是其資產質量優但業績增長和緩的原因。

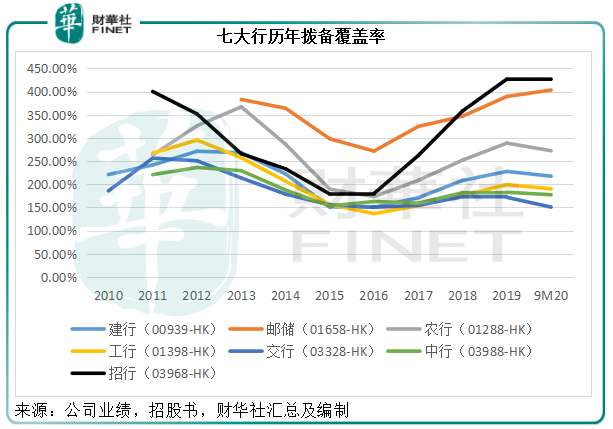

筆者亦留意到,除了郵儲銀行和招行的撥備覆蓋率有所提高之外,其他幾大行的撥備覆蓋率都較年初輕微下降,見下圖。鑒於不良貸款率可能延後獲反映,其撥備覆蓋的壓力可能在未來加重。

所以在資產質量方面,招行與郵儲銀行佔優。

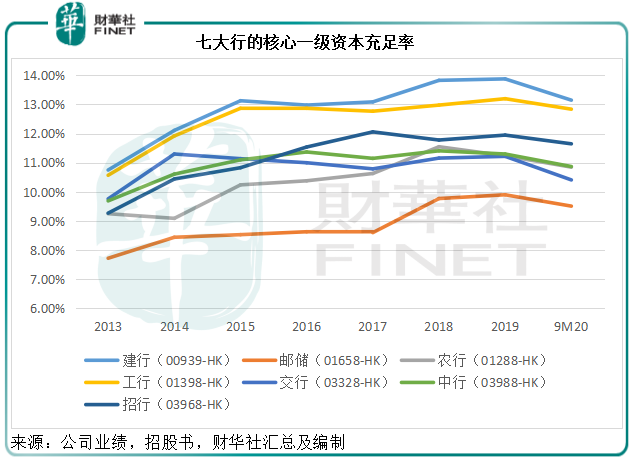

資本充足情況亦滿足監管要求。

估值

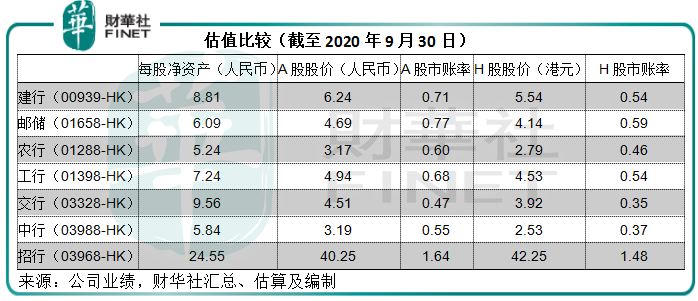

綜上所述,七大銀行中,招行不論業務能力、業績表現,還是資產質量,在2020年第三季以及前三季均保持最優,這也是其估值較高的原因。按H股股價42.25港元計,招行的市賬率為1.48倍;按A股股價40.25元人民幣計,市賬率為1.64倍,是七大行中股價高於資產淨值的唯一一家銀行。

郵儲銀行的資產質量也不錯,但這主要因為其相對保守的業務經營狀況,其未來的業務增長能力仍需驗證。

交通銀行的利潤下降幅度最大,主要因為手續費及佣金淨收入和投資收益下降,部分抵消了淨利息收入和其他業務收入增長的正面影響,同時信用減值損失顯著增加,蠶食了淨利潤增長,所以其估值最低。

展望未來,七大行在普惠金融業務的擴張或有望緩和利差壓力,但不良貸款延後確認可能會影響到其未來的資產質量。目前的低估值主要反映資本市場對其壞賬的擔憂。不過從整體來看,政策利好應有利於大型商業銀行的業務前景。