萬科海外(01036-HK)是萬科(02202-HK)全資子公司萬科香港持有75%控股權益的香港上市公司。

萬科海外的歷史要從2012年說起

2012年7月,萬科香港完成收購萬科海外的前身南聯地產而借殼上市。從2012年借殼上市到現在,有幾個節點很值得留意——2012年借殼上市,2013年獲得TW6項目的20%權益,2018年TW6項目交付,2019年拓展英美業務。

2012年下半年萬科海外完成重組,當時從事的業務僅為持有、經營及管理葵湧麗晶中心若幹部分,也就是該項物業的部分租金收入。

2013年8月,完成收購TW6項目的20%權益,作價7.279億港元,新世界發展(00017-HK)持有另外的80%權益。萬科海外通過這個聯營項目進軍香港的房地產開發市場。TW6項目為西鐵荃灣西站六區物業發展項目——柏傲灣。

2015年下半年,萬科海外按每持2股現有股份獲配發1股供股股份的基準,以每股股份8.04港元的認購價供股,供股價較該公告發佈當日的開市價折讓11.91%。這次供股獲得101%超額認購,籌得淨額10.32億港元,用於購買土地和物業,通過金匯隆提供按揭,用於銷售及市場開支,升級麗晶中心的空調係統,償還債務等。這也是萬科海外借殼上市以來的唯一一次股權融資。截至2019年12月31日,供股籌得的款項已全部動用。

值得注意的是,供股所在的時點正值股價高位,在供股之後很長一段時間,萬科海外的股價持續向下,近年更徘徊至借殼上市以來的低位。

隨著柏傲灣大部分已售出單位於2018年第4季交付買家,收入確認到其2018年業績當中,萬科海外再沒有值得期待的發展項目,而其2018年全年業績也達到了借殼上市以來的新高。

2019年,沒有了對物業發展項目的期待,萬科香港開始將歐美資產注入到上市公司中,我們將在下文列出。這些資產的總現金代價為16.82億港元,相當於其截至2018年12月31日止資產總值的44.89%。此外,該公司招攬萬科集團的前僱員以加強在英美的資產管理能力,並在當地向萬科集團提供資產管理服務。鑒於其將業務擴展到英美的發展和投資領域,而且進行資產管理,上市公司由原來的萬科置業海外更名為萬科海外。

2019年收購資產詳情

從上文的時間序列可以看出,萬科海外的發展呈循序漸進的速度進行。借殼後收購核心資產西鐵發展項目,一邊通過現有的投資物業獲取穩定的現金流。待發展項目確認收入後,再從母公司吸納新的海外項目。

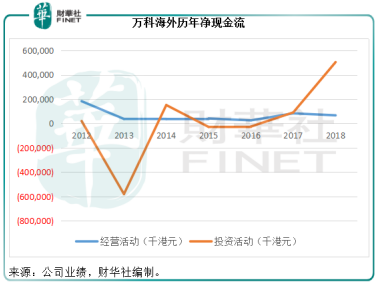

從下圖借殼上市後經營活動現金流和投資活動現金流可以看出,該公司一直保持穩定的經營現金流(主要來自麗晶中心的租金收入),而除了2013年為獲取TW6項目而產生大筆現金淨流出外,投資活動現金流均處於適度水平,並於2017年和2018年錄得顯著的淨流入,這是因為TW6項目為聯營公司項目,所產生的預售收入錄入到投資活動中。

隨著投資活動現金淨流入的增加,該公司手上的現金大幅提升。截至2018年12月31日,萬科海外持有銀行結餘及現金14.25億港元,附息債務為零,資產負債率只有2.13%。作為一家物業投資公司,萬科海外的資產負債狀況非常穩健,這也為其進行下一步操作奠定了基礎。

所以,萬科海外於2019年以總代價16.82億港元收購了多項英美資產以及香港春秧街物業重建項目,詳情見下。

2019年業績表現

因為其借殼上市以來的首個、也是2019年以前唯一的物業發展項目交付,2018年業績表現異常強勁,較高的基數導致2019年業績相形失色。

2018年,萬科海外錄得投資物業公允值增加淨額1.36億港元,而2019年的投資物業公允值僅增加94.3萬港元,此外,2018年因為物業發展項目入賬的關係,應佔聯營公司業績高達4.66億港元,2019年的應佔聯營公司業績只有1682.3萬港元,這兩大因素導致其2019年股東應佔淨利潤同比下滑八成,至1.33億港元。

該公司宣派股息每股0.09港元,與去年一樣。

2019年的業績亮點

換言之,2019年盈利下滑並非業績不濟,僅僅因為2018年的高基數。

那麽2019年的業績有何亮點?

其中值得注意的是2019年收入同比增長1.47倍,至2.51億港元,這是因為在收租物業的常規貢獻之外,萬科海外自2019年下半年起從購得的資產錄得物業發展和資產管理收入,這一額外收入大約佔總收入的49.44%。

新收購的資產均從下半年起作出貢獻,筆者估算出萬科海外下半年收入同比大增2.89倍,至2億港元。從其過往的收入來看,麗晶中心貢獻的收入和利潤大致穩定,而2019年下半年的業績顯示,在新資產加入之後,其收入規模得到了顯著提升。

由於萬科海外主要從事物業投資業務,所以業績中一直都有一項投資物業公允值變動。2012年至2019年上半年,投資物業公允值都得到了上調(隨香港樓價),但2019年下半年開始,該公司確認了3162萬港元的公允值損失。

如果不考慮這一筆容易左右真實業績表現的未實現賬面損益,萬科海外的真實表現如何?

由於該公司此前一直都沒有少數股東權益,僅從2019年下半年收購完成後才多了這一項,而假設新購資產沒有進行投資物業公允值重估的操作,筆者按該公司每年的有效稅率進行調整,估算出2019年的經常性業務淨利潤(扣除投資物業公允值變動)或為1.33億港元,顯著低於高基數的2018年(5.49億港元),但顯著高於2017年的6178.9萬港元——主要來自麗晶中心。

從中可以看出,2019年新購的資產有望為該公司帶來可觀的收入和利潤。

被市場遺忘的萬科資產?

與最終控股公司萬科自帶流量的股價表現相比,萬科海外實在乏善可陳。在公佈2019年業績之後,其股價下跌8.57%,報3.20港元(到本文撰寫之時),全天成交額僅3萬港元。

筆者認為其成交不活躍的主要原因包括:

1.街貨量少。母公司萬科持有其75%權益,第二大股東中信證券持有7.72%權益,兩大股東似乎暫時無意出售股份。換言之,有可能進行買賣的股份僅佔17.28%,而其當前股價處於低位,現價3.20港元較其2019年12月31日的每股淨資產值9.66港元具有66.87%的折讓,實在難讓锱铢必較的小股東下決心放手。

2.2019年購入新資產,為萬科海外潛在的未來增長鋪平了道路。好日子才剛開始,以當前的雞肋價格賣出確實可惜。

但是值得注意的是,儘管萬科海外過往的經營顯得頗為穩健,而且財務狀況依然理想——因為新收購了資產,資產負債率由2018年末的2.13%,上升至2019年末的29.28%,仍處於較低的水平,新收購的資產不無風險。

今年年初以來的疫情在中國以外地區擴散,很可能增加其未來發展的不確定性,加上目前最穩定的核心資產麗晶中心所受的負面影響仍有待觀察,很可能會減少今年的物業投資收入,這些都會對股價構成衝擊。