在晶圓代工廠領域,中芯國際(00981-HK)和華虹半導體(01347-HK)是國内數一數二的企業。但來自台灣的台積電處於絕對的領先地位,中芯國際和華虹半導體與台積電的差距還十分明顯。

在2月13日,該兩家企業均披露了2019年四季度業績報。與中芯國際相比,華虹半導體2019年四季度業績表現讓人頗為失望。

淨利潤下降近5成

在2019年四季度,中芯國際無論是在營收還是在淨利潤及毛利率方面均表現強勁,其中淨利潤同比大幅增加2.35倍。中芯國際出色的財報成績單,凸顯出了我國半導體行業正在劈波斬浪的路途上前進。

然而,同為晶圓代工廠的華虹半導體似乎沒能從市場這塊大蛋糕中分得該有的分量。根據業績報,於2019年四季度,華虹半導體實現銷售收入2.43億美元,同比下降2.5%;母公司擁有人應佔溢利2620萬美元,2018年同期為4900萬美元,同比下降46.53%。

根據業績報,華虹半導體2019年四季度96.1%的銷售收入均來源於晶圓的直接銷售,其中來自於華虹8英寸和華虹無錫的銷售收入分别為2.354億美元、740萬美元。

毛利率方面,華虹半導體2019年四季度毛利率為27.2%,同比下降6.8個百分點,環比下降3.8個百分點。對於毛利率下滑,華虹半導體解釋稱,主要由於產能利用率下降、人員開支及原材料單位成本增加。

此外,華虹半導體在財報中強調了新建的無錫12英寸生產線的營收貢獻。華虹半導體總裁兼執行董事唐均君表示:「對於公司管理而言,當前首要任務是確保12時產線能平穩迅速完成爬坡量,儘快為公司收入和利潤做出貢獻。」

為何華虹半導體業績如此慘淡?

2019年四季度淨利潤下滑幅度遠高於營收下滑幅度,顯然是華虹半導體的的成本端出現了問題。

2019年四季度,在華虹半導體營收下滑的情況下,其銷售成本反而上升了7.1%,達到1.77億美元。在經營開支方面,華虹半導體期内的經營開支同比大幅飙升83.8%至7136.1萬美元,這與公司興建的無錫工廠人員開支有關,該項開支也是重資投資一個工廠項目所需耗費的資金。

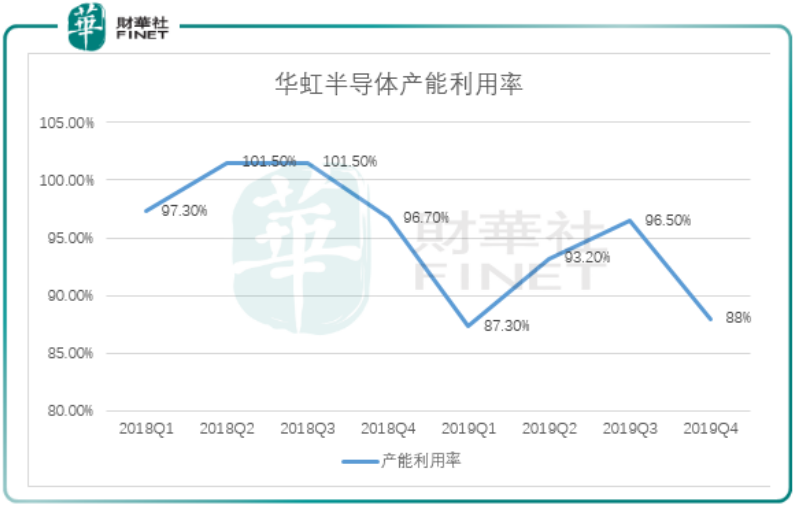

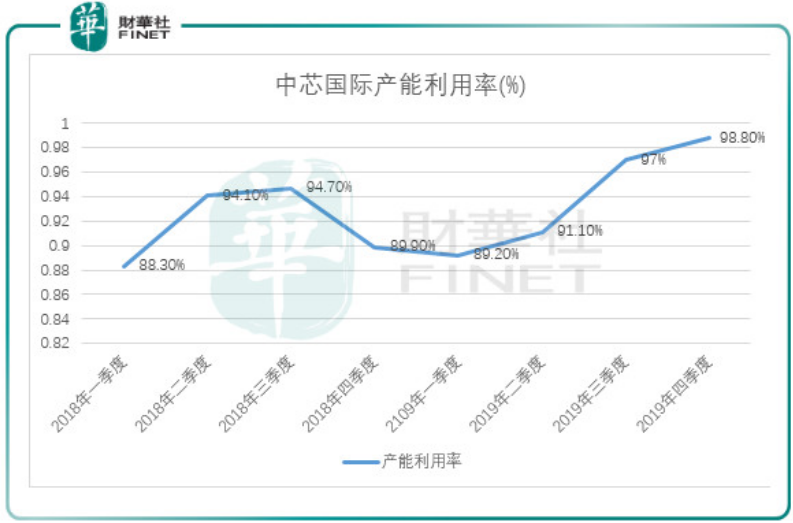

此外,華虹半導體在產能利用率方面亦出現了問題。下圖可見,2019年四季度,華虹半導體的產能利用率環比大幅下滑8.5個百分點,為88%,接近了近年來單個季度的新低。而中芯國際2020年全年季度的產能利用率逐步提升,2019年四季度達到了98.8%的高點。

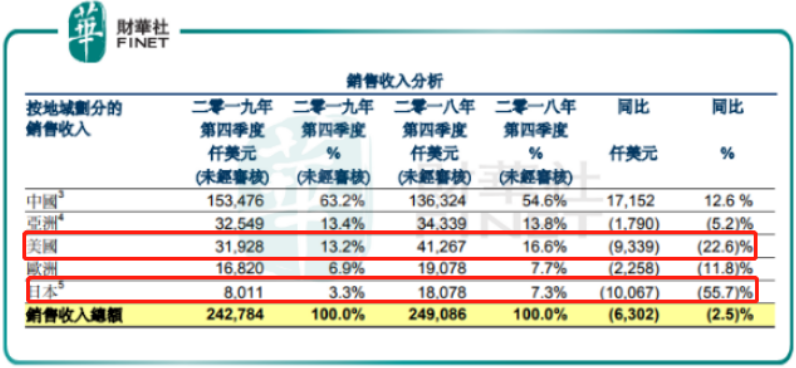

產能利用率下滑,折射出華虹半導體的銷售端並不會令人滿意。受中國大陸市場半導體產業國產化率較低、貿易戰也加速國產替換速度以及5G換機潮需求刺激,華虹半導體在中國市場的銷售收入表現不錯,2019年四季度達到了1.53億美元,同步增12.6%。但在海外則是另一番景象,日本及美國市場的銷售收入分别同比大幅下滑55.7%及22.6%,表明華虹半導體在海外市場遇到了擴張阻礙。

總結:華虹半導體報告期内的業績不佳,海外業務受挫是其最主要的原因之一。而興建生產線造成的成本攀升,也是華虹半導體加速擴張所經歷的短期困難。

值得欣喜的是,華虹半導體12寸規格的無錫工廠在2019年四季度貢獻了740萬美元的收入。隨著智能卡芯片、MCU等5G手機市場需求在2020年加速增長,將帶動無錫12寸廠的研發和代工需求,今年無錫廠的產能及產能利用率預計帶動公司的全年業績走回正軌。

此外,從燃油到電動汽車,對半導體的需求亦十分旺盛。華虹半導體的IGBT等特色工藝符合汽車所需的功率器件等需要,在2019年四季度工業和汽車收入佔比提升至25.9%,同比增長13.7%,是華虹半導體四大類收入中唯一實現增長的。因此,汽車半導體業是華虹半導體未來的另一看點。