京源環保是一家專注工業水處理領域的公司,依託工業廢水電子絮凝處理技術、高難廢水零排放技術和高難廢水電催化氧化技術等自研技術,向大型企業客戶提供工業水處理專用設備的研發設計咨詢、集成銷售及工程承包服務。

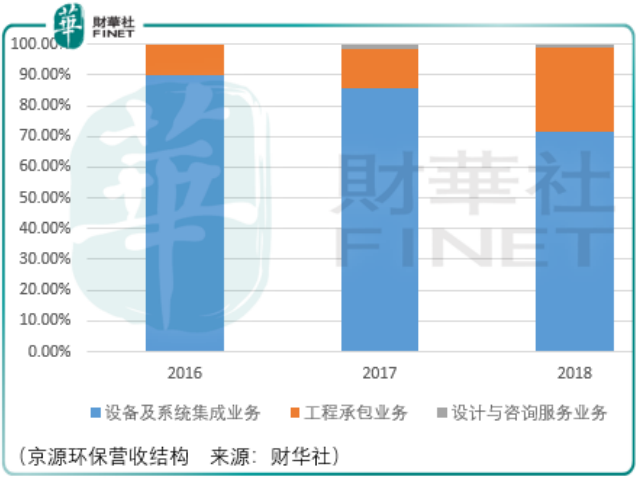

設備與係統集成業務是主要收入來源,這塊業務往好聽說法叫做集成服務,不好聽的實際上是京源環保在經營活動中無自主生產環節,生產及服務都依靠外購、外部協調,其中整套水處理係統所需通用設備和材料均為對外採購,非標設備由協作集成廠家生產,這些廠家根據京源環保提供的圖紙完成非標設備的定制化生產。同時,工程承包業務則由京源環保通過工程施工供應商完成安裝施工部分。

從這個角度來看,京源環保就是一個賺差價的中間商,而實際上京源環保的商業模式也證明了其盈利門檻較低導致行業低效競爭較高以致盈利地艱難。

京源環保的設備及係統集成、工程承包業務都採取按進度分段收款的方式,簽訂合同預收一部分定金,設備或工程交付客戶驗收後取一部分合同款,調試工程決算驗收後收取一部分合同款,剩下的餘款作為質保金,質保期一般在1-2年,京源環保從項目投標到收回質保金通常需要2-3年,在項目執行過程中,京源環保需要支付履約保證金,採購設備需要支付供應商貨款。

除此之外,在2016-2018年間,京源環保電力行業的設備及係統集成業務受到電廠整體建設進度的影響,自到貨驗收到性能驗收時間較長且通常在1年以上。

這也是為什麽公司應收賬款較高的原因。報告期内,公司業務形成的應收賬款總額合計 72668.39萬元,截至 2019年6月30日已收回金額42927.47萬元,未收回金額29740.92 萬元,其中逾期未收回金額13669.90萬元。截至2019年10月31日已收回5560.26萬元,尚有24902.64萬元未收回。2016-2018年間,京源環保營收及應收賬款均主要來自於電力行業,收入佔比分别為94.45%、87.1%、59.34%。

對此,投資者應當明白,但凡京源環保有叫板電力企業的能力,其絕不會憋屈到忍受這樣長時間的應收賬款與係統集成服務驗收中苛刻的費用承擔要求。這只能說明京源環保缺乏足夠的競爭實力,這個行業缺乏足夠高的競爭門檻。

總體而言,投資者應當避免投資這樣類型的企業。