特斯拉火爆的行情拉動國内新能源汽車概念股跟風上漲,特斯拉CEO馬斯克發佈推文稱其光伏屋頂業務將很快進軍中國及歐洲市場時,竟然使得國内太陽能板塊上漲,其中保利協鑫能源(03800-HK)午盤快速上揚,截止收盤大漲21.54%。這是投資者情緒使然,還是確有其事呢?

首先看一下特斯拉的光伏屋頂業務,據環球網報道,2019年10月特斯拉推出第三代太陽能屋頂Solarglass,去年10月,馬斯克表示,將在接下來的幾週安裝第三代太陽能屋頂,希望每週可以生產1000個新屋頂,在稍後的電話財報中,馬斯克表示已為第三代光伏屋頂的大規模推廣做好了準備,但特斯拉始終未透露究竟已安裝的具體數量。

看來特斯拉第三代光伏屋頂業務推廣程度目前不明,若此時因馬斯克一言就斷定中國的光伏業務企業將因此受益,或許言之過早。

從保利協鑫能源來看,自身亦面臨多項挑戰。自5.31新政推出之後國内光伏製造行業出清低效產能,2019年二季度國家能源局發佈《關於2019年風電、光伏發電項目建設有關事項的通知》讓國内的光伏產業引入市場牽引、提質增效、平價為王的非補貼元年。在國内光伏發電行業的變革中,保利協鑫能源究竟表現如何?

2019年上半年,保利協鑫實現營業額100.02億元(單位人民幣,下同),同比下降9.33%;毛利23.54億元,同比下降29.24%;期内虧損7.51億元,而上年同期是盈利5.64億元。

從該公司2019年上半年的分部收入來看,保利協鑫能源目前擁有銷售矽片、電力、多晶矽三大銷售業務及加工費收入。2019年上半年,銷售電力實現收入34.22億元,同比增長15.8%,佔公司總收入份額為34.2%。而銷售矽片及銷售多晶矽收入高達57.99億元,佔公司總收入份額高達58.0%。實際上,因為同期因新疆6萬噸多晶矽項目首期達產,釋放4.8萬噸產能,銷售多晶矽業務銷售多晶矽收入獲得143.7%的高速增長。公司在2019年財報中強調將繼續打造世界級多晶矽基地,甚至不排除資產重組回歸内地融資的途徑。

所以,從業務分佈上來看保利協鑫能源更傾向於發展多晶矽及矽片這樣的原料生產。在不僅僅是用於光伏行業,在國家設立集成電路產業基金,大力發展集成電路行業的背景下,保利協鑫能源業務聚焦於此,合情合理。但從公司的業務分佈及未來發展方向來看,就算特斯拉光伏能進入國内市場,保利協鑫能源能參與多少實在難以確定。

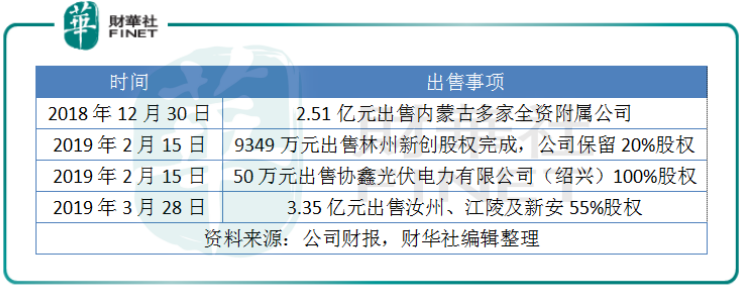

據財報披露,在2018年末及2019年上半年,保利協鑫能源多次出售旗下附屬電力公司的股權。

2019年12月30日,保利協鑫能源與協鑫新能源發佈聯合公告,擬再將中國境内多家光伏電站出售於中國華能。

儘管接連出售附屬公司,按已收款計,保利協鑫能源也獲取大筆現金,但是截止2019年6月30日,公司銀行結餘及現金依然同比下降55.3%至35.4億元,而整個2019年上半年公司收購業務總共花費也才2.6億元。

2015年至2017年,公司的期末銀行結餘及現金分别為103.41億元、89.85億元、106.73億元,2018年陡降至42.41億元,至2019年上半年,再度下滑至35.4億元。

這樣看來,特斯拉光伏屋頂概念與保利協鑫能源並無太多關係,即使有也是遠水難解近渴,而公司自身有諸多挑戰尚需面對。2020年是中國最後的新增光伏上補貼的機會,國内光伏市場或將迎來搶裝潮,保利協鑫能源可得加緊了。