好公司不一定有好價格,爛公司也不一定沒有好價格,這個問題放在特寶生物(688278-CN)上值得投資人思考。

截至招股說明書簽署日,通化東寶(600867-CN)持有特寶生物33.94%的股份,按照特寶生物市值200億元測算,通化東寶的持倉值達到67.88億元,但是值得注意的是通話東寶在特寶生物於2020年1月17日上市可交易後其股價並無反應,那麽這就引出一個問題,究竟特寶生物目前200億的市值有多大的水分呢?

就近期特寶生物的2019年報預告,其預計歸屬淨利潤在6200.29萬元-6800.29萬元之間,較上年同期1600.29萬元增長287.45%-324.94%。

特寶生物給出的解釋是造血因子產品(特爾立、特爾津、特爾康)作為國内外指南的一線治療藥物在腫瘤、血液疾病相關治療領域得到了廣泛的應用,即便如此,6200萬元的利潤相對於200億元的市場估價也是杯水車薪,投資者真的明白其中的風險有多大嗎?

風險一:藥品研發核心人物持股問題

20世紀90年代賴伏英女士、孫黎先生、左仲鴻先生作為公司的共同創始人,自公司成立以來,團隊先後在原核、酵母、昆蟲及哺乳動物細胞表達平台和長效蛋白質技術平台開展了多個基因工程產品的自主研發及產業化實施。孫黎作為技術負責人,領導團隊率先在國内首家研發成功原國家2類新藥——註射用重組人粒細胞巨噬細胞刺激因子(特爾立,rhGM-CSF),打破了國外同類產品在國内市場的壟斷地位。

1999 年原國家2類新藥——重組人粒細胞刺激因子註射液(特爾津,rhG-CSF)上市;2005 年,原國家2類新藥——註射用重組人白介素-11(特爾康,rhIL-11)上市;2016年10月國家1類新藥——聚乙二醇幹擾素α-2b 註射液(派格賓)上市。

儘管如此,但是可以看到孫黎與其一致行動人蔡智華共計持有特寶生物12.2%的股份,而實控人是楊英和其一致行動人蘭春,共計持有38.75%股份。同時,蘭春與楊英並無生物製藥相關的工作背景,曾經從事的均為房地產、教育相關的工作,那麽未來作為大股東的楊英和蘭春,他們將如何致力於推動公司新藥的研發呢?

風險二:藥品競爭與市場空間受限

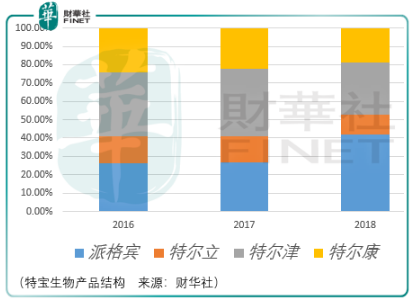

特寶生物是一家重組蛋白質及其長效修飾物研產售創新生物製藥企業,已經開發完成4個治療用生物技術產品:派格賓、特爾立、特爾津、特爾康,用於病毒性肝炎、惡性腫瘤等疾病治療。

未來一段時間,特寶將重點推進y型聚乙二醇重組人粒細胞刺激因子、y型聚乙二醇重組人促紅素、y型聚乙二醇重組人生長激素三類藥物的臨床試驗進展。在各藥物所在細分市場中,已有同類產品在國内獲批上市,包括長效重組人力細胞刺激因子(新瑞白-齊魯製藥;津優力-石藥百克;艾多-恒瑞醫藥)、長效重組人生長激素(金賽增-長春金賽)、長效重組人促紅素(mircera-羅氏)。

所以對於特寶而言,近期的主要矛盾是派格賓、特爾立、特爾津、特爾康在中期的銷售表現究竟如何。

派格賓(聚乙二醇幹擾素α-2b註射液):作為特寶生物越來越重要的藥品,其在慢性丙肝治療方面不具備優勢,目前主要用於慢性乙肝的治療,但是在慢性乙肝治療領域,抗病毒治療藥物除了幹擾素還包括核苷(酸)類藥物。

2017年,核苷(酸)類藥物在抗病毒藥物整體市場份額佔比84.9%,聚乙二醇幹擾素α市場份額比為7.38%,其餘為短效幹擾素。

根據廣州標點醫藥信息股份公司出具的《我國肝病用藥及肝病用幹擾素市場研究報告》,我國2016年、2017年聚乙二醇長效幹擾素α的市場規模分别為15.04億元、14.12億元,而核苷(酸)類藥物的市場規模為157.5億元、162.33億元。

雖然慢性乙肝現有治療方案主要以兩種藥物單獨治療為主,其中核苷(酸)類藥物以實現患者基本的治療終點(即控製病毒復製水平)為主要目標,聚乙二醇幹擾素α以實現更高的治療終點(包括實現安全停藥,實現e抗原血清學轉換和臨床治愈)為主要目標。

但是隨著近年來一係列前沿研究表明,與單藥治治療相比,兩類藥物聯合治療方案可以較大幅度提高患者的臨床治愈水平,特别是針對部分優勢患者治療效果更為顯著。

所以,即便聚乙二醇幹擾素α(派格賓)有流感樣症狀(發熱、乏力、頭痛)、血液及淋巴係統(嗜中性粒細胞計數降低)、皮膚樣症狀(脫發)等發生概率較高的不良反應,以及隨著核苷(酸)類仿製藥大幅降價,可能使得部分患者考慮用藥成本放棄選擇聚乙二醇幹擾素α進行治療的風險,聚乙二醇幹擾素α在慢性乙肝抗病毒治療藥物的市場佔有率不一定會進一步的下滑。

同時,從權威指南對於慢性乙肝防治指導來看,聚乙二醇幹擾素α和核苷(酸)類藥物均是一線推薦的治療藥物,在彼此這樣的市場份額階段,兩類藥物並不存在顯著的替代競爭關係。

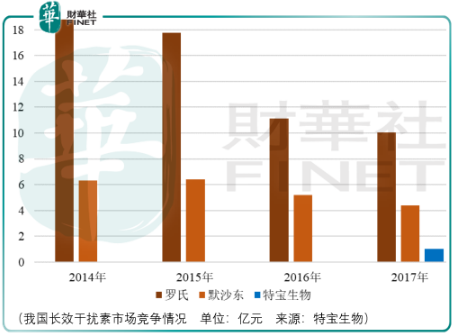

雖然如此,但是在慢性乙肝治療的長效幹擾素國内市場中,特寶派格賓面對的是兩個強有力的競爭對手:羅氏的派羅欣和默沙東的佩樂能。特寶的派格賓獲批上市後雖然取得了快速的發展,但是市場空間是有限的。

已知2019 年抗病毒治療人數為 330 萬人,假設每年新增10%的抗病毒治療人數,至2024 年則增長至531.47萬人;已知2019年長效幹擾素治療費用為3.50 萬元,假設治療費用以每年5%的速度遞減;假設2019年-2024年長效幹擾素治療人數的滲透率為1.30%、1.40%、1.50%、1.60%、1.80%和1.80%,那麽2019-2024年預計國内長效幹擾素市場規模分别為15.02億元、16.9億元、18.92億元、21.09億元、24.79億元、25.91億元,復合增長率為11.52%。

也就是說,即便特寶生物能夠達到11.52%的復合增長,其面臨的慢性乙肝長效幹擾素市場空間到了2024年也僅有25.91億元,目前的市值水平是否已經透支了多年的可能性成長了呢?

特寶生物的產品中除了派格賓面臨的是這樣的局面,特爾立、特爾康、特爾津也是如此。

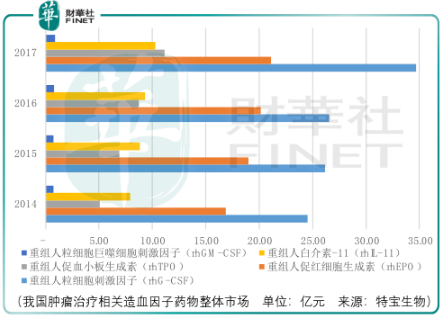

特爾立屬於註射用重組人粒細胞巨噬細胞刺激因子,特爾康屬於註射用重組人白介素-11,特爾津屬於重組人粒細胞刺激因子註射液、聚乙二醇化重組人粒細胞刺激因子註射液、硫培非格司亭註射液,這三種產品均屬於造血生長因子藥物,由於造血生長因子藥物對於惡性腫瘤等疾病的治療有著重要的臨床意義,其市場規模從2014年的55.10 億元增長到 2017 年的 78.12 億元,復合增長率為 12.34%。

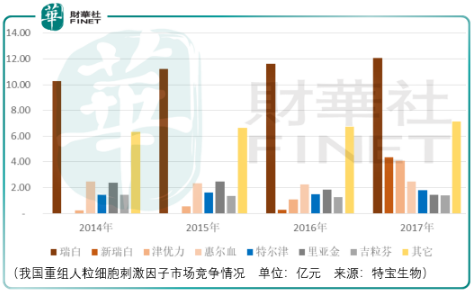

特爾津所屬的重組人粒細胞刺激因子所佔的市場規模最大,2017年我國重組人粒細胞刺激因子製劑銷售規模約為34.71億元,2014-2017年該品類藥物銷售額的復合增長率約為 12.24%,但是特爾津所佔的比例極小。特爾康所在領域的競爭情況亦是如此,特爾立雖然在重組人粒細胞巨噬細胞刺激因子製劑市場份額佔比第一,但是2017年我國重組人粒細胞巨噬細胞刺激因子製劑銷售規模僅約為0.90億元。

總體而言,特寶生物的產品結構,以及其對應所在市場競爭優勢與空間都遠不足以支撐200億元的市場估價,我們只需靜靜等待,可預見的是伴隨著武漢肺炎熱點出現的醫藥疫苗情緒化終將平靜,漫長而慘烈的價值回歸之路總會開始。