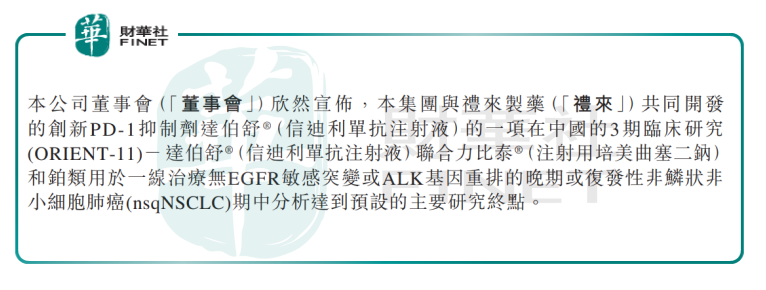

上篇《國產PD-1肝癌首發前兆?這次又翻了誰家的綠頭牌》的話音未落,另一家本土的研產銷創新藥藥企信達生物(01801-HK)又在PD-1肝癌的研發賽道上喜提好消息。近日,信迪利單抗用於治療一線非鱗狀非小細胞肺癌的臨床達到主要研究終點。

國内圍繞PD-1靶點展開的藥物研發的局面可以稱得上是爭奇鬥豔,大大小小的藥企通過或授權收購、或共同研發、或聯名銷售等方式擠進賽道。但按同適應症的PD-1藥物研發進程來看,國内目前有且僅有恒瑞醫藥(600276-CN)的卡瑞利珠單抗稍稍領先於信達生物的信迪利單抗。

桃李爭春,股價先動:適應症是戰略必爭之地

受此利好催化,信達生物股價連續7個交易日一路高揚,漲幅累計21.97%,更創下自2018年上市以來的最高價32.90港元。特别一提,信達生物的股價在醫保局宣佈信迪利單抗成為國内唯一一款納入醫保目錄的PD-1藥物(2019年11月28日)前後的連續14個交易日累計的漲幅僅為10.71%,這說明市場對信迪利單抗進醫保和其肝癌臨床達到主要研究終點兩個利好的反應有所差别。

這背後的原因自然是不言而喻的。信迪利單抗被納入2019年的醫保目錄的適應症是它獲批上市的第一個適應症,也是目前信迪利單抗唯一獲批的適應症——復發/難治性經典型霍奇金淋巴瘤。這種瘤種屬較為罕見的淋巴瘤,佔霍奇金淋巴瘤的95%,但我國霍奇金淋巴瘤的年發病率約為二十五萬分之一。患者數量較小,即使醫保覆蓋,市場增長的空間也十分有限。

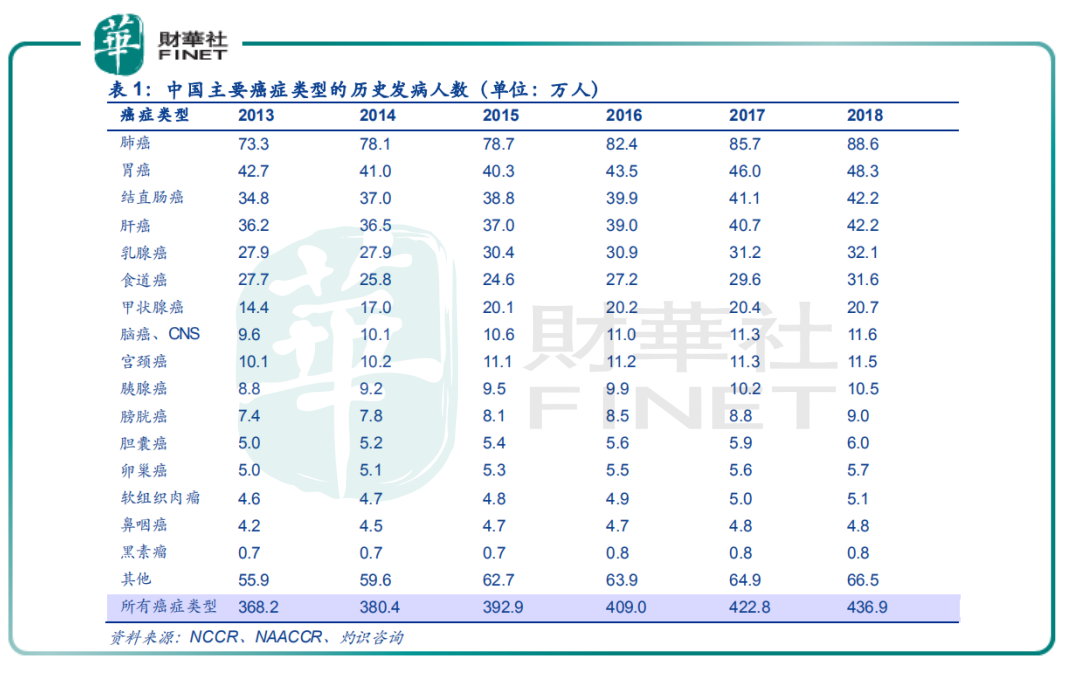

而肺癌就不同了;這是我國乃至全球範圍内的第一大癌種。從NCCR、NAACCR公佈的中國主要癌症類型的歷史發病人數來看,排名前4的癌症分别是肺癌、胃癌、結直腸癌和肝癌;而肺癌至少已經連續6年位居眾多癌種之首。這前4大癌症發病人數佔所有癌症發病總數比重約50%;肺癌佔20%左右,而且該佔比有逐年輕微上升的趨勢。

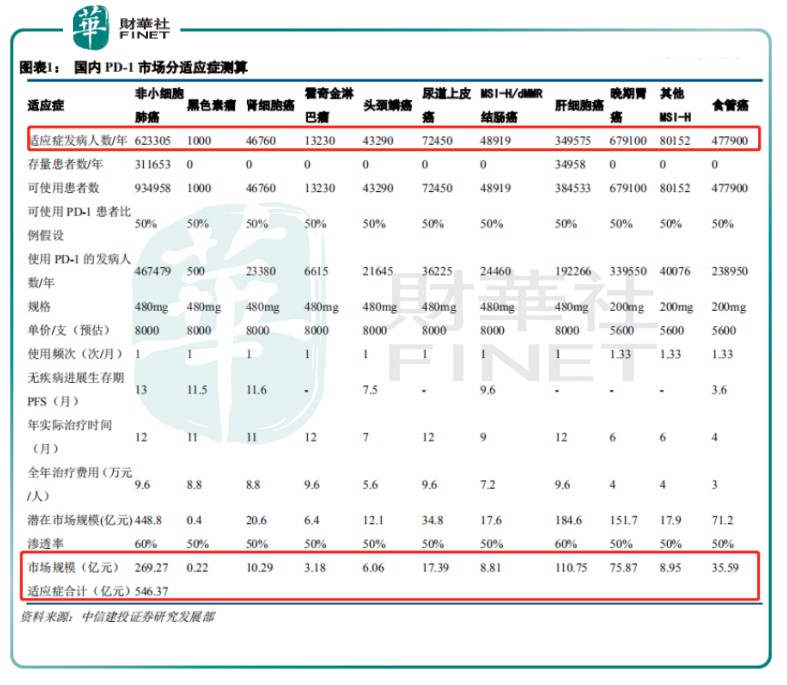

回頭再來對比新興市場PD-1藥物已上市或已在臨床研發階段的適應症的市場規模測算,根據中信建投提供的數據,PD-1非小細胞肺癌的市場規模佔11種適應症合計市場規模的二分之一,為PD-1肝癌對應的2.43倍。通過癌症種類本身的市場和已開發的對應藥物市場數據,至少可以解釋為何信迪利單抗在非小細胞肺癌的臨床達到主要研究終點成為信達生物股價的重要催化劑——這無疑是一個比獨家進醫保更重磅的喜訊。

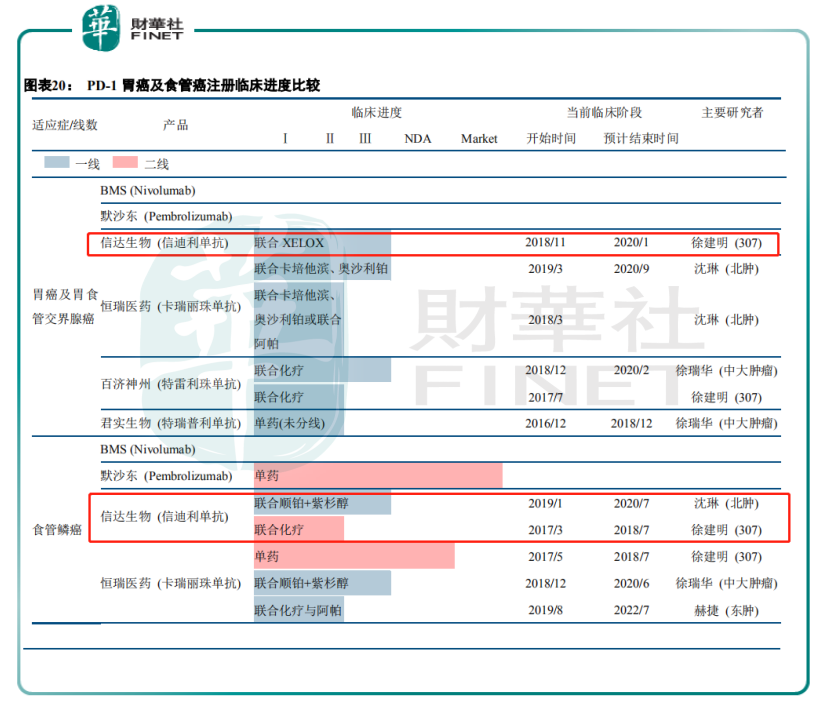

根據信達生物發佈的公告,還有更多的有價值的細節可以被解讀。信迪利單抗這次在非小細胞肺癌適應症上達到主要研究終點是通過藥物聯用的方式。值得注意的是,在《國產PD-1肝癌首發前兆?這次又翻了誰家的綠頭牌?》中曾提及,卡瑞利珠單抗聯合阿帕替尼的療效良好。至此,無論是從適應症還是用藥方式,信迪利單抗和卡瑞利珠單抗都是一致的,因此更為細致的研發進度和矩陣比較將是它們商業價值的體現。

非小細胞肺癌儲備的綜合實力稍落後於恒瑞醫藥

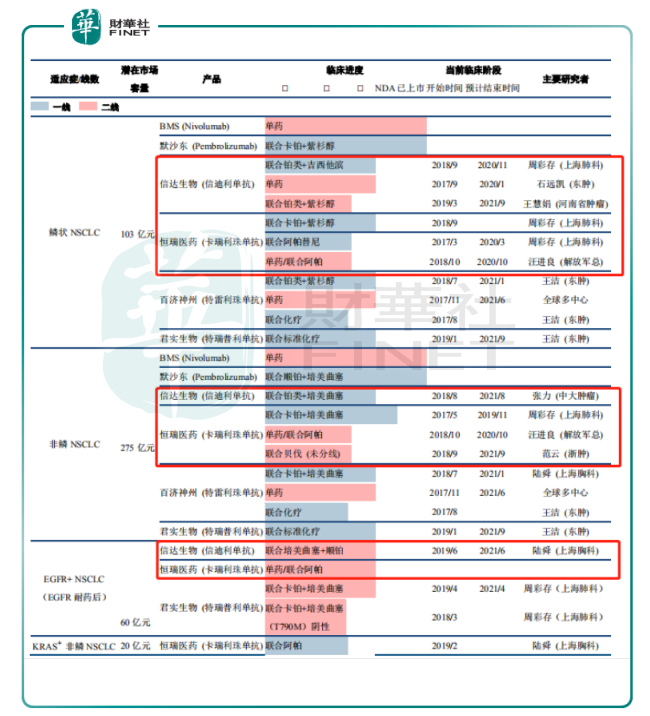

通過整理信達生物的公告並結合CDE查詢顯示的數據,我們不難發現無論是對恒瑞生物和信達生物來講,非小細胞肺癌都是它們王牌PD-1單抗的重點戰略方向,各自都有儲備的單眼、聯合用藥和聯合化療的管線儲備。非小細胞肺癌可以分為鱗狀和非鱗狀,其中非鱗狀非小細胞肺癌的潛在市場容量要較鱗狀非小細胞肺癌的大,大概是它的2.7倍。

就非鱗狀非小細胞肺癌適應症來看,信迪利單抗有且僅有一項管線儲備,那就是上文公告提及的信迪利單抗聯合培美曲塞和鉑類。而目前它的進度處在臨床試驗三期的終點,也稍落後於已經進入上市申請階段的卡瑞利珠單抗(聯合卡鉑+培美曲塞)。除此項以外,恒瑞醫藥在非鱗狀非小細胞肺癌的儲備項目還有卡瑞利珠單抗的單藥/聯合阿帕替尼以及卡瑞利珠單抗聯合貝伐珠單抗。

就鱗狀非小細胞肺癌適應症來看,信迪利單抗的管線儲備較豐富,和卡瑞利珠單抗的管線儲備數量相當;其單藥、聯合鉑類+吉西他濱、以及聯合鉑類+紫杉醇分别處於臨床試驗的3期、3期和2期,進度稍領先卡瑞利珠單抗。鑒於這兩種細分適應症的市場規模,綜合來看信達生物還是稍落後於恒瑞生物。

事實上,從信達生物佈局PD-1第二大第三大適應症的管線儲備可以發現,信迪利單抗在臨床試驗開始時間上領先,但在用藥矩陣方面卻未必。不過慶幸的是,從非頭對頭臨床數據的比較來看,信迪利單抗在各項已開展適應症中的表現均非劣於Keytruda和Opdivo。在一線治療非鱗性非小細胞肺癌中,信迪利單抗聯合培美曲塞+鉑類的PFS達到11.4m,OS達到 18.9m,ORR達到68.4%;其中ORR遠高於Keytruda的48%。

隨著國内PD-1單抗優異的臨床試驗數據,無化療時代或在恒瑞醫藥和信達生物的重磅藥引領下到來。而在2019年11月的醫保目錄談判中,信迪利單抗的競品均未成功納入醫保,這為它未來非小細胞肺癌適應症申報及更多大類適應症的商業化爭取較長的時間窗口。亦正如前文提及,市場先行者必佔相對的時機優勢。

開放、高效的研發體系:信達生物的「國際化」基因

研發管道的儲備能在一定程度上反映一家生物醫藥公司的研發能力。自創立以來,信達生物一直是禮來的戰略合作夥伴。它與禮來的戰略聯盟於2015年正式確立,涉及產品包括在中國就PD-1抗體信迪利單抗IBI-308及利妥昔單抗生物類似藥IBI-301作出的授權、共同研發及聯名銷售安排,信達生物獲得禮來給付的首付款及潛在里程碑款等數十億美元。

除此以外,信達生物與禮來已同意合作發現、開發及商業化三種 PD-1 雙抗,包括IBI-318及IBI-319。同時,信達生物也與其他戰略夥伴(比如如 Adimab、韓美製藥)合作,並簽訂共同開發抗體藥的協議,與岸邁生物就雙抗研發進行合作,與和黃醫藥、盛諾基進行聯合用藥開發、引進Incyte小分子靶向藥大中華區權益,與南京馴鹿進行細胞治療研發合作等等。從2018年信達生物研發開支拆分來看,授權費佔比高達24%,達到2.93億元。

信達生物的「國際化」基因離不開它的管理團隊。公司的創始人、董事長兼總裁俞德超博士曾在美國和中國多家生物製藥企業擔任高管職務,參與發明或領導多個新藥上市;首席商務官劉敏曾任羅氏中國腫瘤事業部副總裁,對腫瘤創新藥的市場有深刻認識;首席財務官奚浩曾任邁瑞醫療、百盛國際首席財務官,在醫療行業有超過25年豐富的工作經驗;首席運營官周勤偉,負責生產及運營,曾任禮來製藥副總裁,在禮來公司任職22年。

總結

通過2018年全球十大暢銷藥對比國内醫院用藥的十大主要產品,可以發現中國的處方藥與全球規範市場相比,存在明顯的結構性差異:全球上榜的暢銷藥大部分為創新藥,適應症上以腫瘤和自身免疫性疾病居多;而國内醫藥用藥集中在心腦血管領域,僅有一款為癌症用藥。

根據弗若斯特沙利文統計顯示,在中國銷售額前十大腫瘤藥物中有5種是化療藥物,說明中國目前仍以傳統化療為主的手段去對付癌症,而全球腫瘤治療方式則以免疫療法和靶向治療為主。因此無論是信達生物還是恒瑞醫藥誰的PD-1藥物先拔頭籌,這都必將預示著中國惡性腫瘤治療方式從傳統向創新的轉變。這是一個與全球接軌的新起點。

從信達生物的管線佈局來看,以腫瘤創新藥為主導,研發戰略通過選擇藥物靶點來分散風險——最接近上市的候選藥物為生物類似藥或研究較充分的靶點佔其研發管線的一半以上。綜合來講,信達生物的護城河雖不如恒瑞醫藥的深厚,但first-in-class的潛力無疑。