2019年全年整個汽車行業的銷量增速,創了近十多年新低,也是近十多年行業調整最嚴重的一年,整個行業内的公司銷量數據或多或少都受到了影響。

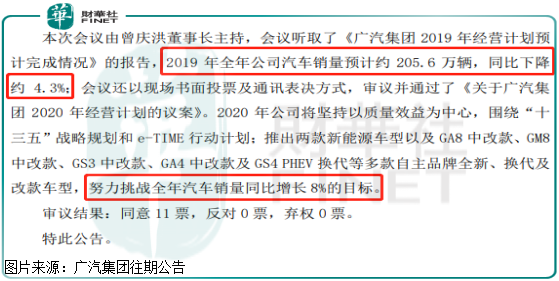

廣汽集團(601238-CN;02238-HK)也是受到衝擊的一家,根據廣汽集團2019年12月27日的公告顯示,全年公司汽車銷量預計約205.6萬輛,同比下降約 4.3%,而整個行業2019年1月至11月,汽車銷量同比下滑9.1%(數據來源:中汽協),預計全年廣汽銷量數據是好於行業平均數據的。

另外,這家公司還在公告中提到,2020年將新推出兩款新能源車以及多款車型更新換代,努力達成2020年全年汽車銷量增長8%的目標。

那麽,廣汽集團2020年能否做到銷量增長8%呢?

2020年廣汽能否做到銷量增長8%?

這個我們應該從兩個方面來談,首先看行業,汽車行業同質化還是比較嚴重的,因為在行業調整期,頭部幾家車企的銷量都在調整,沒有看出哪家車企有很明顯的競爭優勢,可以趁行業調整期,通過擠壓其他車企市場份額,保持增長。

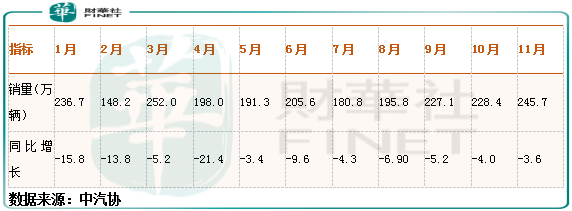

根據中汽協數據顯示,2019年上半年國内汽車行業總銷量同比下滑12.4%;1月至11月,汽車銷量同比下滑9.1%;11月單月銷量環比增長7.6%,銷量同比下降3.6%。

2019年1月至10月,國内汽車行業總銷量同比增長分别為-15.76、-13.77%、-5.18%、-21.40%、-3.40%、-9.6%、-4.3%、-6.9%、-5.2%、-4.0%、-3.60%。

從以上這組數據,我們可以看出,2019年下半年國内汽車行業銷量逐漸回暖了,直到11月,行業同比數據下滑只有3.6%,而環比已經增長7.6%。另外,2019年上半年整個汽車行業銷量基數非常低,全年銷量基數也不高,而下半年行業銷量數據出現了回暖,意味著2020年只要宏觀經濟不出大的問題,汽車行業不出大的問題,行業銷量保持正的增長並不是太難。

最後,我們再來看看廣汽的數據,公司前六個月汽車銷量下滑1.69%,而全年汽車銷量下滑4.3%。下半年公司銷量數據惡化了,而行業銷量數據卻是在回暖,但是,全年數據是好於行業平均數的。對於下半年廣汽銷量數據小幅惡化,也不必過分擔心,後續繼續保持觀察就行。

如果下半年隨著行業銷量回暖,廣汽銷量也可以回暖,2020年公司銷量增長8%的目標完成概率就更大一點。

雖然,對公司能否完成2020年全年銷量增長8%存在不確定性,但是,2020年廣汽的財務數據好轉確定性還是比較強的,為什麽這麽說呢?

2020年廣汽毛利率、淨利率提升是大概率?

2019年上半年廣汽集團實現營業收入281.2億元,同比減少23.38%;實現淨利潤49.2億元,同比減少28.85%;扣非後的淨利潤32.7億元,同比下滑50.77%。

有沒有感覺哪里不對?認真讀了上一段的讀者就可以看出,營收下滑比銷量下滑嚴重多了,意味著公司毛利率出問題了,反映至利潤上,不管是扣非前還是扣非後,廣汽的利潤下降都遠比營收數據和銷量數據嚴重的多。

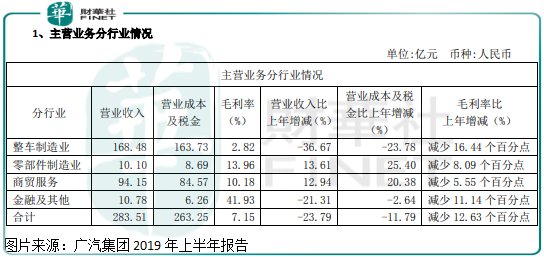

2019年上半年廣汽主營業務的平均毛利率為7.15%,同比下滑12.63個百分點,很明顯公司採取讓利放量的策略,這也是汽車行業的通病,一旦行業出現調整,各家公司為了加快周轉,不得不犧牲利潤,讓原本利潤率比較低的汽車行業,更是雪上加霜,這也是為什麽,雖然公司銷量下滑不大,但是淨利潤確是斷崖式下跌。

更令人震驚的是,公司主營業務中佔比最大的整車製造業,毛利率竟然只有2.82%,如果扣除費用開支,公司這塊的業務鐵定是虧錢的,這種現象是不可能持續性,只要行業企穩,公司毛利率回暖是比較確定的,進而淨利潤淨利率也會出現明顯改善。

綜上所述,我們可以判斷出,整個汽車行業銷量大概率企穩了,只要明年宏觀經濟不出現大的波動。廣汽集團明年能否保持8%的銷量增速,這是不確定的,但是銷量增速再次出現比較大的下滑概率也非常小。財務數據明年大概率會出現改善,因為只要行業企穩,公司毛利率大概率會出現明顯改善,進而提高公司淨利潤。