中國要實現2025智能製造的產業規劃,首先要解決特鋼行業發展的問題。特鋼作為先進工業的基礎材料,是裝備製造業的基礎,但是目前國内所面臨的局面是在諸多領域所需的核心部件仍面臨技術瓶頸,這制約了裝備製造行業的轉型升級,其中的關鍵在於我國基礎材料領域的技術弱勢。

新產品、新材料的開發並非短期能夠完成。放眼全球,日本大同、美國卡朋特等企業均已經營超過100年,他們通過長期漸進的技術工藝創新,最終才成為全球領先的特鋼企業。

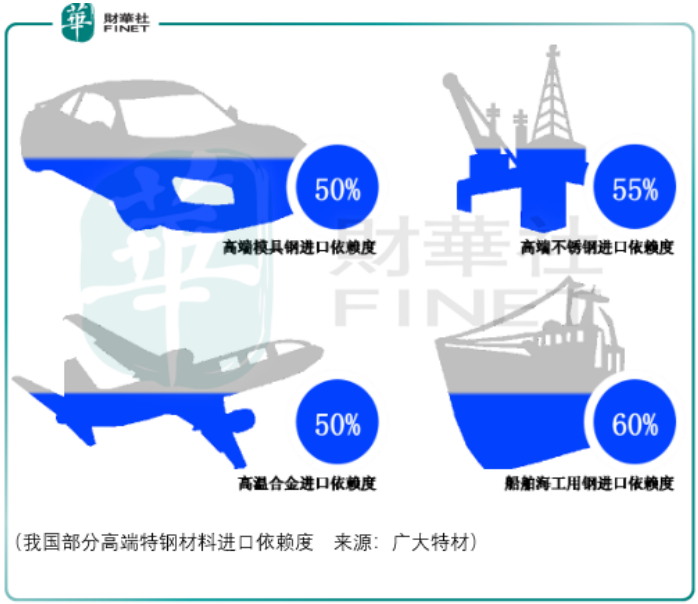

所以對於國内特鋼企業投資者與企業家均需要耐心,但另一方面我國在部分高端特鋼領域對進口材料的過度依賴,這使得國内智能製造行業的發展存在著巨大的隱患,一旦出口國在政策上予以限制,國内部分高端裝備產業的發展將會受到抑制。

因此,特殊鋼作為智能裝備製造發展的基石,亟需突破國外技術的封鎖,不斷提高國產化水平。

從這個戰略角度審視,特鋼行業具備長遠投資的戰略價值,但這不代表廣大新材作為特鋼行業的一員就具備了投資價值,還需要進一步的觀察其產品下遊的增長情況、同項產品競爭中是否具備優勢。

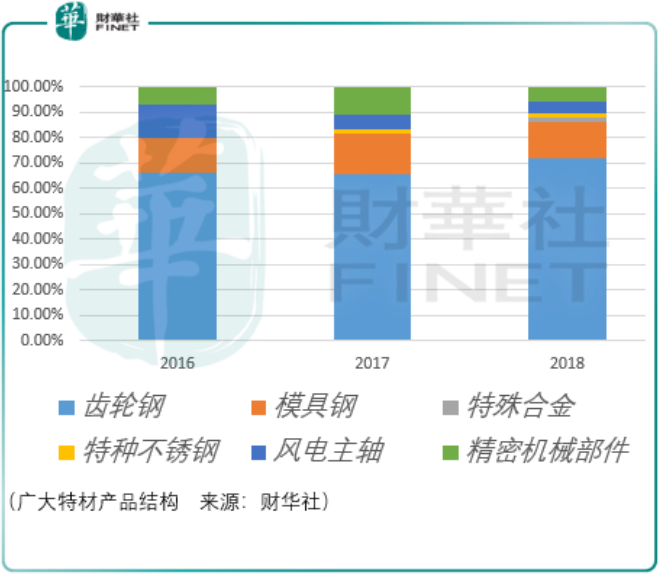

廣大特材主營業務為特殊鋼材的研產售,其在售的主要產品為齒輪鋼和模具鋼。由於廣大新材定位於先進鋼鐵材料製造商,聚焦於小眾、中高端領域,因此其產品具有小批量、多品種、高性能的特點,與大型特殊鋼企業(中信特鋼、沙鋼股份(002075- cn)、西寧特鋼(600117-cn)、太鋼不鏽(000825-cn)、撫順特鋼(600399-cn)、寶鋼特鋼)形成差異化競爭。

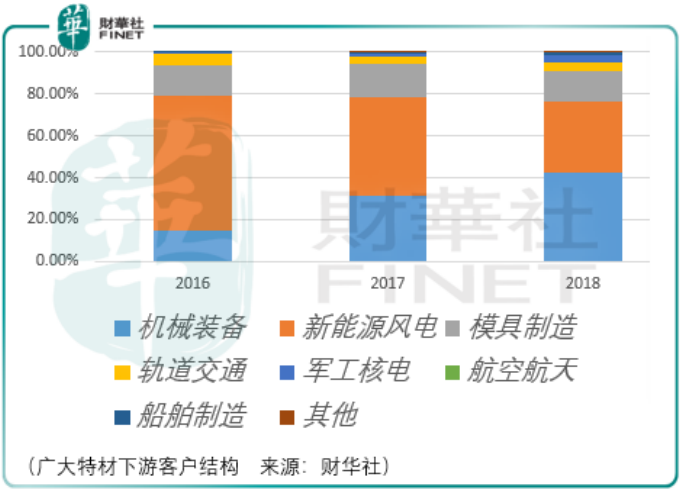

該項定位策略使得廣大特材需要具備較強的定製化研發設計及生產能力,儘管目前廣大特材的客戶主要集中於機械裝備、新能源風電以及模具製造領域,這使得目前其營收與利潤的增長受制於以上行業的景氣度變化,但未來隨著業務在軌道佳通、軍工核電、航空航天、船舶製造領域的滲透,其業績將不再受到單一行業波動的制約,整體抗風險能力便能得到增強。

就目前客戶結構來看,短中期内機械裝備、新能源風電、模具製造行業景氣度是影響未來廣大特材業績增長最大的變量。

2018年數據顯示機械裝備領域企業是廣大特材主要的客戶群體,根據中國機械工業企業管理協會的數據,2016年全球機械裝備市場規模2145億美元,隨著美日歐等國再工業化的深入實施,預測到2021年全球機械裝備市場規模將增長到2622億美元,年均復合增長率為5.1%。

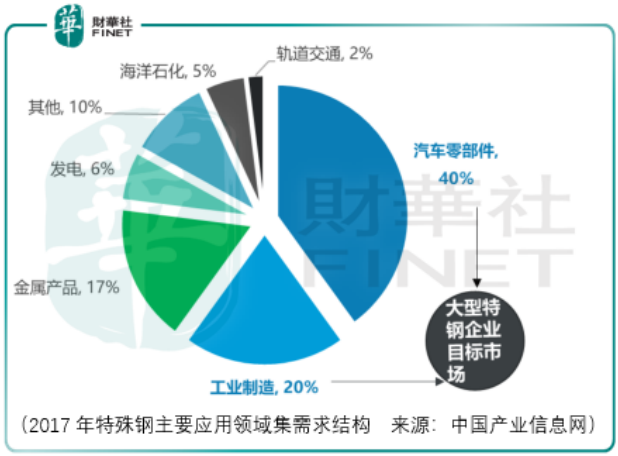

從機械裝備行業景氣度觀察,意味著未來廣大特材在該領域的業務增長速度是有限的,同時從2017年特殊鋼應用領域的情況來看,工業製造設備領域是大型特鋼企業的目標市場之一,這說明未來廣大特材在機械裝備領域不僅面臨較低行業景氣度的風險,同時還要面對沙鋼股份(002075- CN)為代表的國内大型特殊鋼企、日本大同、德國佈德魯斯、美國卡朋特等外國特殊鋼大型企業的競爭,因此對於廣大特材機械裝備業務的發展很難樂觀看待。

機械裝備不樂觀那麽新能源風電是否有希望呢?從2016-2018年廣大特材新能源風電業務佔比來看,其份額下滑的時間基本與中國風電新增裝機容量下滑的時間相匹配。

不匹配的時間在2018年,中國風電新增裝機容量顯示2018年同比增長7.52%,但是此時廣大特材在新能源風電業務的收入同比2017年卻下滑了3.83%,這是否意味著風電在陸電和海電的產業調整中缺乏對海上風電產品銷售的競爭力?

截至目前為止,我國風電行業經歷了2輪高速發展期,第一階段從2000年開始,到2010年,隨後經歷了2年的調整,2013年年中開始,我國風電擺脫下滑趨勢,在行業環境得到淨化的情況下,開始了新一輪的增長,隨後受到前期搶裝透支需求的影響,2016-2017年連續2年裝機下滑,後續隨著「三北」地區棄風限電情況改善、分散式風電崛起、海上風電發展等因素驅動下,2018年風電新增裝機容量開始回升。

相比陸上風電,海上風電具備風電電機組發電量高、電機裝機容量大、機組運行穩定以及不佔土地、不消耗水資源、適合大規模開發等優勢,同時海上風電一般靠近傳統電力負荷中心,便於電網消納,因此未來風電機組的建設將從陸地轉向近海。

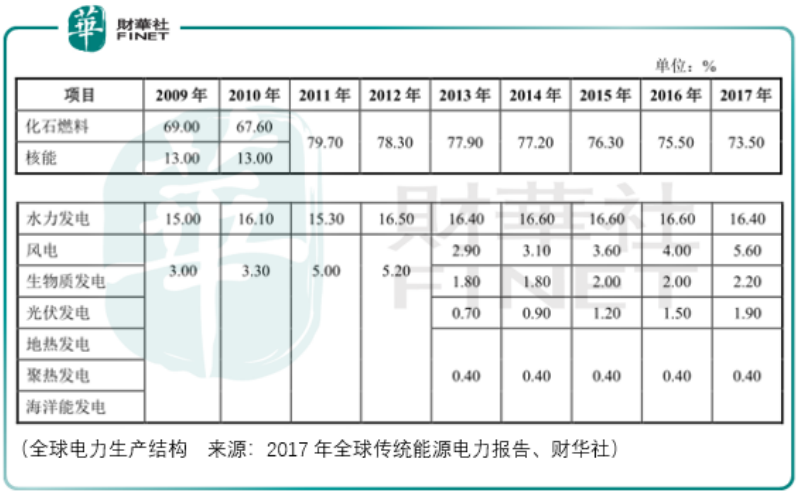

國際可再生能源署認為,海上風電裝機容量在未來15年内可增長650%以上,儘管預期增速較高,但是從風電佔全球電力結構來看,2017年已經佔比達5.6%:

那麽未來隨著光伏發電成本的降低,其電價競爭力的增強勢必對風電發展造成擠壓,同時廣大特材在海上風電領域的產品競爭力值得擔憂,唯一可以期待的在於,國内風電產業規模發展已超過10年,隨著風電機組壽命臨近,國内將出現大批退役機組,這是否會造成新一輪的風電裝機容量的上漲呢?

總體而言,廣大特材在風電領域的進展仍然是負面的結果較多。

綜合對於廣大特材在機械裝備與新能源風電領域的前景分析,特鋼行業雖然對於國家智能製造產業規劃具有戰略意義,但是廣大特材並未呈現戰略投資價值,其產品所對應行業的景氣度並不樂觀,投資者需慎重考慮。