提起羽絨服,年輕人可能會想到很多國外品牌,但是,如果向中年人提起羽絨服,那麽,回饋最高的品牌大概率就是波司登(03998-HK)了,這也就是所謂的消費者心智。

具有消費者心智的公司,一般都不會「活的」太差,例如,一提起瓜子就想到恰恰、提起喝酒送禮就想到茅台、五糧液、提起吃火鍋就想起海底撈、提起買房就想到萬科、保利等等。消費者心智越強的公司,客戶粘性越高,賺錢能力越強,一旦此類公司戰略規劃出錯了,只要及時修正,對企業也不會出現毀滅性打擊,例如,被茅台趕超的五糧液,就是因為盲目多元化,稀釋了公司品牌價值,但是,這家公司近兩年逐漸修正過往的問題,不管是利潤和股價都出現大幅回升。

反觀波司登就屬於那種雖然具有消費者心智,但不是特别強的公司,因為它併沒有抓住購買力最強的那一波中國年輕人。

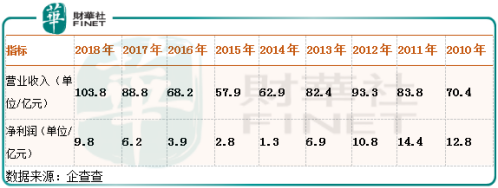

從波司登過往業績也可以側面看出一點端倪,2010年至2018年這家公司的經營業績復合增速非常慢,且很多年份都是下滑的。淨利潤,那就更糟糕了,2010年至2018年波司登的淨利潤還是下滑的,這十年波司登經營業績出現大的變故,就是因為在戰略規劃上出現了問題(1.盲目多元化2.產品不能與時俱進)。

但是,就算波司登在最困難的時候,也是保持一定的利潤率,且在2015年之後,波司登的經營業績回暖了,不管是營收還是淨利潤都保持強勁增長,這也是與公司產品具有消費者心智有關係,因為國產羽絨服龍頭的形象深入消費者心中,就算公司戰略一時出現問題,但只要發現問題,及時修正問題,走出困境也相對容易。

接下來,我們再結合波司登最新一期的半年報,談談該公司近兩年業績增長的核心邏輯是什麽?業績是否有持續增長的動力?

聚焦主品牌、深耕羽絨服,戰略轉型初見成效?

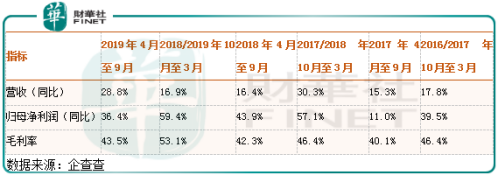

根據波司登2019年半年度(4月1日至9月30日)報告披露,收入增長28.8%,歸屬上市公司股東淨利潤增長36.4%,毛利率同比提升1.2個百分點至43.5%。

營收和利潤增速均非常快,毛利率也在提升,反映波司登終端市場比較暢銷,且產品附加值在提升,意味著波司登的銷售業績還在繼續回暖。

如果我們再來回顧一下波司登過往幾個季度的經營業績,會發現公司經營業績不光是在逐漸復蘇,且增速勢頭有越來越來約猛的迹象,毛利率也逐年提升,公司盈利能力越來越強(毛利率環比下滑,是因為公司核心產品主要集中在四季度和一季度,不具有可比性)。

為什麽呢,是什麽原因讓這家公司走出過往泥潭之後,盈利能力也越來越強呢?

財華社在波司登2018年/2019年報告中看到,公司提出「聚焦主航道、聚焦主品牌、收縮多元化」,深耕羽絨服,同時發力擴展線上業務,和天貓、唯品會達成合作。

這是不是意味著波司登逐漸開始在做正確的事?上面我們也已經提到了,公司的核心競爭力就是羽絨服,也正是波司登的羽絨服在消費者心中產生了消費者心智,而不是其他業務,這也是波司登獨有的優勢,如果波司登發力其他業務,相當於用自己的劣勢,和競爭對手的優勢競爭,而如果在羽絨服領域發力,最起碼它在國内羽絨服品牌知名度還是非常高的。

我們再來看看它採取聚焦戰略之後,近一年公司出現的變化有哪些?

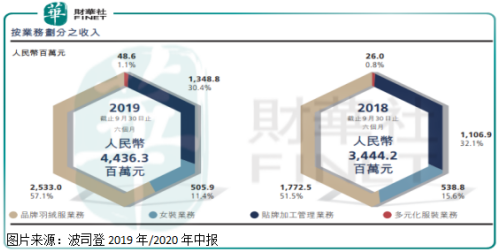

經營業績的變化,上面我們已經講過了,我們來看看公司產品結構的變化。從上圖可以看出,2019年/2020年中報和2018年/2019年中報,波司登產品結構最大的變化就是,公司羽絨服業務收入佔比提升5.6個百分點,這也是符合公司提出的聚焦戰略。更重要的是,波司登品牌羽絨服業務毛利率增加2.3個百分點至52.9%。

這也是為什麽波司登近兩年業績走出泥潭之後,又進一步增速加快的主要原因,因為公司焦距主業,充分發揮自己的優勢了。

業績高增速可否持續?

最後,我們再來簡單談談公司業績增長可持續嗎?

如果說2016年、2017年波司登業績增長,是走出「泥潭」之後的一次修正,那麽,2018年之後,公司業績增長,就是因為修正過往錯誤的戰略佈局所致。

以現在波司登所披露的數據來看,未來一兩年公司業績維持雙位數增長概率是非常大的,其原因就是公司修正過往錯誤的戰略,聚焦主業,提升了品牌價值,這塊的紅利還沒有完全釋放,公司收入中羽絨服佔比還有提升的空間,毛利率也還有提升的空間。

長期看,波司登能否成為中國版的「大鵝」,能否持續維持業績比較快的增長,這需要關註兩個點1.公司能否搶佔高端市場,這在中國的大部分行業都一樣,不能佔領高端市場的企業,生存越來越困難,因為中國現在已經過了貨物短缺的時代,開始更註重品質2.公司戰略不再發犯錯,產品需要抓住年輕人的消費喜好,這塊的公司也在積極改變,但成果還需要關註。

整體再來,波司登近幾年業績出現強勁增長,其主要原因是公司產品具有消費者心智,且公司修正了過往的錯誤戰略佈局,使經營業績不但走出泥潭,且出現新一輪的增長。就短期來看,波司登業績還具有持續快速增長的動力,長期來看,公司需要抓住高端市場、抓住年輕人的消費喜好,提升公司品牌價值。