作為國產偉哥(金戈)市場份額佔比最大的公司白雲山(600332-CN;00874-HK),在2019年3月17日公佈了全年業績公告。

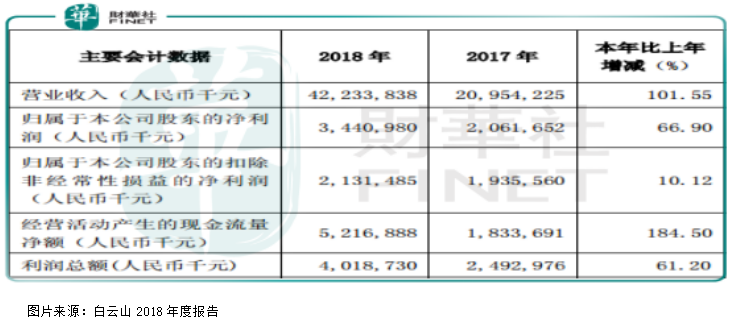

根據白雲山披露數據看,得益於收購廣州醫藥,2018年實現營業收入422.3億元(人民幣,下同),同比增長102%;歸屬股東淨利潤為34.4億元,同比增長66.9%;扣非淨利21.3億元,同比增長10.12%,從營收數據看,白雲山2018年在規模上跨越式發展,但扣非後淨利潤似乎併不如意?

另外,從經營活動產生的現金流量淨額來看,高於淨利潤增速,保持比較健康狀態。

扣非淨利穩健增長

財華社查看白雲山2018年報發現,公司收入中主要有三項非經常性收益增厚了淨利潤,第一項:股權重估增值8.26億;第二項:收購王老吉確認股權合併收益1.71億元;第三項:非流動資產轉長期股權投資,公允價值增加,增厚淨利2.55億元,這三項共增厚公司淨利潤12.52億元,但這三項所帶來的收益均不可持續。

這也是為什麽2018年白雲山營收和淨利潤增速大幅高於扣非後淨利潤增速的原因。

再來回頭看看白雲山扣非淨利數據,雖然公司全年扣非後淨利潤增速隻有10.12%,但我們發現四季度公司實現淨利潤隻有168萬元,相比較前三季度10億左右的淨利潤可以忽略不計,扣非後淨利潤更是虧損5035萬,問題在哪里?

根據公司公告披露,主要是整合銷售渠道、控製社會庫存、加大研發投入、股權減值1.36億元和計提商譽減值準備1.18億元,所以四季度公司淨利潤斷崖式下滑。

這句話什麽意思?簡單的可以理解為白雲山管理層隱藏了淨利潤。因為去年公司利潤數據實在太好(增長66.9%),而投資者一般隻關註淨利潤,今年沒有非經常性收入之後,淨利潤還想要保持正增長就非常難了。四季度公司適當的降低渠道庫存,增加研發,有助於增厚2019年淨利潤,平滑業績。

另外,單看研發費用,2018年白雲山研發投入5.85億元,同比增加56.85%,其中研發投入全部費用化,這也可以看出公司在會計處理這一塊保持比較謹慎狀態。

化學藥和王老吉是看點

最後,我們再來看看白雲山的業務,公司主營業務主要由大南藥、大健康和大商業三塊組成。去年全年公司毛利率大幅減少13.84個百分點,這也主要是由於併購廣州醫藥(毛利率低)所導緻,分開看對公司利潤貢獻最大的兩個板塊大南藥和大健康毛利率分别下降2.27個百分點和1.82個百分點。

但這兩塊的營收卻保持雙位數增長,尤其是大南藥中的化學藥,增速高達68%,但毛利率下降6.41%。其中公司的拳頭產品金戈(國產偉哥),實現營收6.62億,同比增長17.67%,銷量上,去年銷售4774萬片,同比增長了20.45%,毛利率高達87.35%,由於金戈的剛需屬性,預計未來這一塊增速還可持續。

最後,白雲山的大健康板塊,也就是王老吉,下半年營收和淨利潤都大幅少於上半年,尤其是淨利潤,下半年隻有約2.9億元,而上半年已經約5.6億元了,如果在考慮到公司年報中披露的控製社會庫存,四季度白雲山大概率在減少涼茶的庫存,進而起到調節利潤的狀態。

總結:

2018年白雲山交給股東的這份年報可圈可點,扣非淨利保持穩健增長,王老吉的股權也進一步集中在白雲山手中,但也有美中不足,化學藥的毛利率下滑,這一塊需要關註,整體來看,在整合王老吉之後的白雲山,公司未來幾年的業績值得期待。

2018年白雲山在整合王老吉之後,淨利潤和營收均保持大幅增長,那麽能否入選2018年的港股百強榜單呢?敬請密切留意2019年5月24日(星期五)在深圳中洲萬豪酒店舉行的「港股100強」