臨近年關,中國平安(601318-CN,02318-HK)大肆掃貨「宇宙行」的消息甚嚣塵上,賺足了市場的眼球。一個是「宇宙行」,一個是保險業的巨無霸,中國平安這兩年頻頻加持工商銀行(01398-HK,601398-CN),讓人充滿遐想,難道野蠻人又來了?

平安花33億港元增持工行H股

新年之交,平安又開始了新一輪對工商銀行H股的淩厲攻勢,半年内斥資33億港元的大手筆,實在是令這項「財務投資」撲朔迷離。

自去年7月19日開始,中國平安集團及旗下的平安人壽、平安資產增持工商銀行H股的次數分别為2次、3次和4次。經過9次增持,平安係保險資金在港股市場頻頻「掃貨」工商銀行H股,一路買到11%。

中國平安第一波操作,早在2017年就有過。

財華社梳理發現,早在2017年,中國平安就發起過一波對工商銀行H股的淩厲攻勢,第一次持股超過5%,第二次繼續增持持股達到6.04%,一舉成為工行第三大股東。中國平安當時解釋增持原因是財務投資。

大肆舉牌工行,平安的財務投資走的是什麽路線?

如果只是因為是工行第三大股東,平安從二級市場收購工行股票的這波操作,無論從資產端配置,還是從股東利益來講,也無可厚非,但是還不足以解釋動辄33億的大手筆投資。

財華社註意到,中國平安於2018年開始採用新會計準則IFRS9,根據相關要求,其餘上市險企及非上市險企也將陸續開始採用IFRS9編制報表,最遲不得晚於2021年1月1日。

IFRS9會計準則主導平安股市戰術

IFRS9新會計準則執行,對保險公司的股票投資產生巨大影響。平安係保險資金動態可能成一個觀察樣本。

在舊準則下,險企將權益類金融資產歸類為可供出售資產,以平滑淨利潤波動,可供出售資產中浮動的盈利和虧損直接計入淨資產,不會直接計入利潤表。

新準則下,可供出售資產分類取消,二級市場價格波動對淨利潤的影響將會提高。不管有沒有賣出,金融資產價值的最新變動都要在當期利潤表中反映,利潤表波動將急劇加深。

這意味著,以前,平安業績是直線上升的,以後卻是曲線陀螺上升的。其實,平安還是那個平安,長期年均增長還是一樣,只是會計政策變動造成了中間某些年份的虧損,股價也不再那麽穩定。

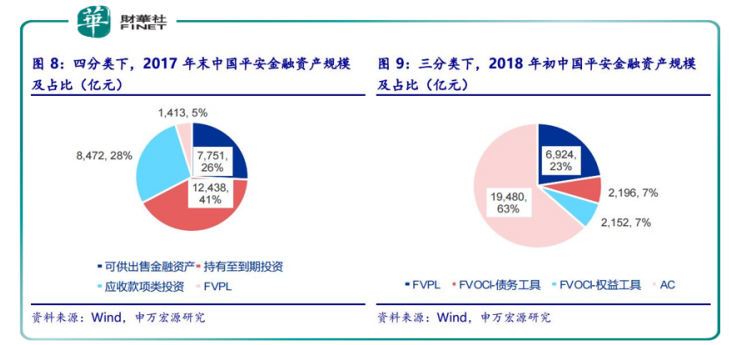

具體來看,IFRS9核心變化是對金融資產分類由交易性金融資產、AFS、HTM、貸款及應收款四類,嚴格按照管理業務模式及合同現金流特徵,重新劃分成以攤餘成本計量的金融資產(AC)、以公允價值計量且其變動計入當期損益的金融資產(FVPL)、以及以公允價值計量且其變動計入其他綜合收益的金融資產(FVOCI)三類。

新準則下,原AFS 中大部分股票資產將重分類至 FVPL,其公允價值變動也將直接計入當期損益,這意味著一旦平安保險FVPL資產大幅增長,將導緻業績波動增大。

而FVOCI 資產公允價值變動不計入損益、股息收入計入損益,高股息率FVOCI股票資產非常符合險資「收益確定、長期持有、業績波動小」的投資目標。

由於FVOCI 資產不能以交易為目的、認定之後不可逆轉,其必然具備長期持有、大額持有的特徵。這也讓IFRS9 準則下,保險企業大額集中長期持有高分紅、低估值藍籌股的趨勢將愈發顯著。

新會計準則下,保險公司「獨寵」高股息率股的策略才剛剛開始。

多家險資成銀行「當家人」

險資企業入股銀行,有的是戰略持股,意在獲得銀行控制權,有的則是財務投資,為獲取銀行高分紅,並開展銀保合作。

以控股為例,中國平安除了投資工商銀行外,還有自家控股的平安銀行(000001-CN)。中國人壽也早在2016年8月,就以一筆233億元的交易持有廣發銀行43.7%的股權,此後更是將廣發銀行作為聯營企業核算。

除控股外,大多險資企業是以財務投資者的形象出現,表現在以保險產品的方式成為銀行股東。

仍以四大行為例,截至2017年6月末,工商銀行前十名普通股股東包括中國平安、中國人壽兩家保險公司管理的3隻壽險產品。

中國人壽通過管理的4隻保險產品分别持有工商銀行、中國銀行、農業銀行的0.19%、0.09%、0.21%股份。安邦保險也通過所管理的兩隻產品持有中國銀行0.12%股份。

銀保渠道已成為部分商業銀行的重要利潤來源。有金融人士表示,「股權比例會對雙方整合客戶信息、建立統一的IT的架構、為客戶提供一體化金融解決方案,加強交叉銷售等都會有影響」。

中國平安緣何獨愛工行?

作為全世界最賺錢銀行,先來看看工行的業績。

2018年前三季度,工行歸屬於母公司股東的淨利潤2396.27億元,同比增長5.1%。截至2018年9月末,不良貸款率為1.53%。

對比中、農、工、建四大行淨利潤,建行為2141.08億元,農行為1716.11億元,中行為1532.74億元,工行淨賺2396.27億元,仍是四大行中最賺錢的銀行。

據同花順統計,截至去年12月,有22家機構對工行的業績作出預測,2018年每股收益0.84元,較去年同比增長 6.33%。2018年淨利潤3018.88億元,較去年同比增長5.54%。

把時間拉長至近十年來看,工行的淨資產收益率都超過15%,最高為2011年的23.44%,這表明工行每年經營業績都比較穩健,能為股東創造豐厚的利潤。

分紅來看,近五年工行每年每股分紅都超過0.23元。2016年每股分紅0.2343元,以6.2元的股價計算,分紅率3.78%。

以2017年實際分紅測算,工商銀行H股股息率5.3%,顯著高於2018年上半年平安總投資收益率4.0%。

此外,工商銀行H股價格長期低於A股,對於長期機構投資者而言,長期投資價值更為明顯。截至發稿當日,工行A股收盤價為5.5元人民幣,工行H股收盤價為5.95港元(約合5.1元人民幣),工行H股明顯更具投資價值。

如此看來,有國家信用背書,大到不能倒的工行,股息率高,工行簡直就是為平安量身定製的投資標的。