9月11日,體育用品、服裝零售、鞋類等板塊集體遇冷,相關概念股紛紛下行。

截至午間休盤,體育服飾巨頭李寧(02331.HK)跌幅顯著,達6.48%;安踏體育(02020.HK)也下跌了2.88%;九興控股(01836.HK)、特步國際(01368.HK)等亦都表現不佳,股價紛紛走弱。

在眾多下跌的股票中,滔搏(06110.HK)股價跌勢尤為慘烈,今日(9月11日)盤中股價一度下挫20.67%,至2.11港元/股,創下歷史新低;截止午間休盤,該股跌幅為16.17%,報2.23 港元/股。

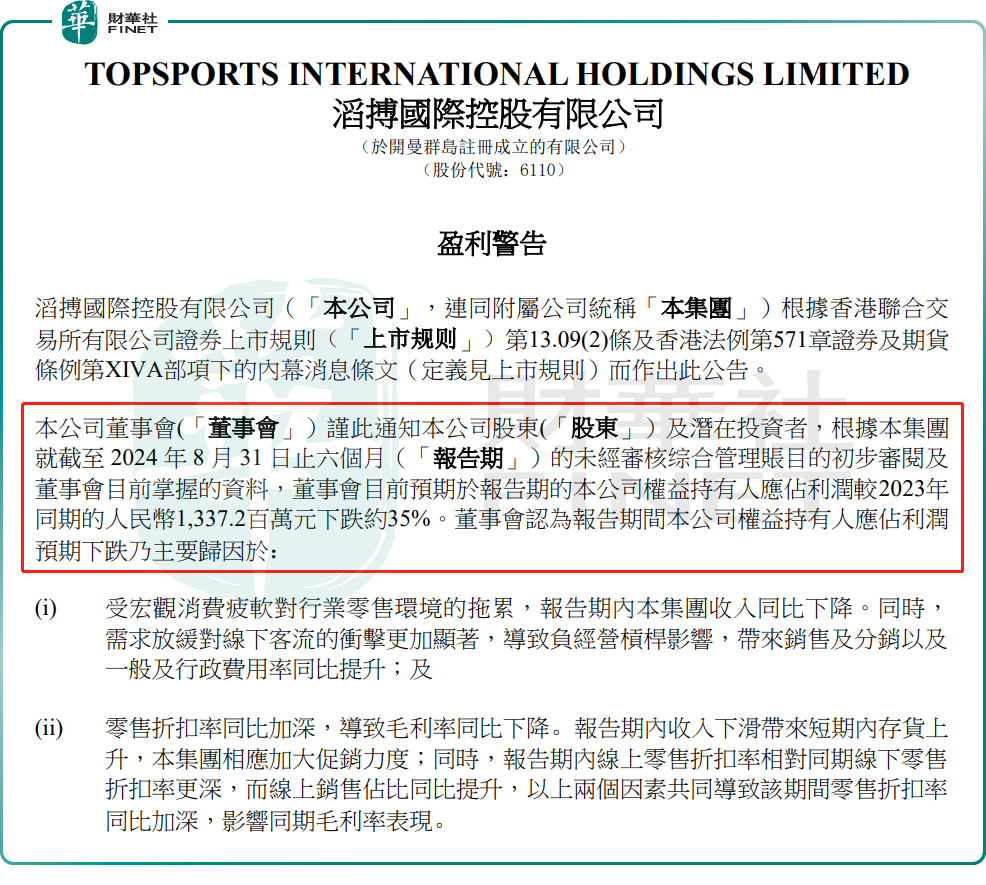

消息面上,9月10日,滔搏發佈了業績盈警,預計截至2024年8月31日止6個月的歸母淨利潤同比下跌約35%,遠不及市場預期,市場感到相當大的失望。

對於業績的下滑,滔搏稱,主要是因為受宏觀消費疲軟對行業零售環境的拖累,報告期內集團收入同比下降。同時,需求放緩對線下客流的衝擊更加顯著,導致負經營槓桿影響,帶來銷售及分銷以及一般及行政費用率同比提升。

此外,零售折扣率同比加深,導致毛利率同比下降。報告期內,收入下滑帶來短期內存貨上升,集團相應加大促銷力度;同時,線上零售折扣率相對同期線下零售折扣率更深,而線上銷售佔比同比提升,以上兩個因素共同導致該期間零售折扣率同比加深,影響同期毛利率表現。

資料顯示,滔搏是中國最大的體育用品零售代理商。在行業内,滔搏共代理十餘個運動品牌,是耐克全球第二大零售夥伴,是阿迪達斯全球第一大零售合作夥伴。

最近幾年,阿迪達斯和耐克兩大體育運動巨頭都遇到了各自的挑戰。根據此前耐克(NKE.US)公佈的截至5月31日的2024第四財季業績,表現不及預期。同時,耐克還下調了未來一年的展望。

而作為耐克、阿迪達斯在中國市場最重要的線下分銷渠道,滔搏超過80%的收入都來自於這兩大巨頭。其業績自然也沒能逃脫一榮俱榮、一損俱損的宿命。

根據中銀國際推算,按滔搏去年上半財年純利13.37億元計算,盈警意味現財年上半年純利僅8.69億元,差於該行及市場預期的26.34億及23億元,分别為該行及市場預期的33%及38%。

該行稱,盈警暗示7月至8月體育用品零售銷售遜預期,縱使Nike有自身的問題,該行相信滔搏對比同業更受消費降級影響,基於Nike及Adidas品牌零售價格較高。基於對今年「雙十一」的不確定性更高,該行因而預期行業盈利預測將有更多下調。

瑞銀發表報告指出,滔博盈警顯示業績表現遜於該行預期。報告引述管理層指,其中一個主要客戶的休閑產品類别受壓,但另一客戶新產品銷售率及折扣水平按年改善,受惠過去數年清庫存。報告亦引述管理層指6月至8月銷售較年初轉差,預計情況不會在短期扭轉。公司計劃擴展新渠道及與新品牌合作,同時將關閉表現欠佳門店及嚴格控制經營開支。公司亦承諾在沒有特殊資本開支需求下派息比率達100%。

該行表示,管理層相信下半財年收入下跌及折扣加劇情況較上半財年更差,計劃在公佈中期業績時調整全年度指引。

因營運壓力,大摩預測滔搏2025上半財年及全年銷售額將同比下跌8%及5%,毛利率料收縮至42.7%及40.6%,低於疫前水平,主要由於集團折扣率尚未回落至此前水平。考慮到銷售前景呈現向下趨勢,大摩預期SG&A比率將提升,將2025至2026財年盈利預測下調33%至36%;目前預測2025財年盈利將同比下跌24%,淨利潤率收窄至6.1%,跌至過去六至七年最低水平。

日前,中金公司在報告亦指出,考慮滔搏銷售面臨壓力及潛在的經營去槓桿風險,下調公司盈利預測,加上行業估值中樞有所回落,目標價相應降32%至3.81港元。

業績展望不佳,無疑讓投資者對滔搏的未來產生了更多的擔憂。正所謂「春江水暖鴨先知」,在二級市場上,今年以來,滔搏(06110.HK)股價持續下滑,截止目前,已跌去超6成。