Investing.com - 沃爾瑪(NYSE:WMT)周四(15日)盤前大漲6%,此前公佈的第二季度財報超出分析師預期,主要得益于電商業務強勁增長和利潤率改善。

查看巴菲特、阿克曼Q2等大佬持倉,就用InvestingPro靈感工具

沃爾瑪公佈調整後每股收益為0.67美元,高於分析師預期的0.64美元。該季度收入為1693億美元,超過1685.2億美元的普遍預期,並較上年同期增長了4.8%。

公司全球電商銷售額增長了21%,主要得益於門店自提和送貨服務的增長以及市場的擴展。

沃爾瑪的綜合毛利率提高了43個基點,這主要歸功於沃爾瑪美國和沃爾瑪國際部門的收益增長。 由於毛利率的提高、會員收入的增長以及電商虧損的減少,該零售商的綜合經營收入增加了6億美元,即增長了8.5%。

「我們的業務每個部分都在增長——門店和會員店的銷售額在上升,隨著我們速度的提升,電商業務也在通過自提和更快的送貨服務實現複合增長,」沃爾瑪總裁兼首席執行官道格·麥克米倫(Doug McMillon)表示,「我們的新業務,如市場、廣告和會員,也在做出貢獻,使我們的利潤多樣化,並增強了我們商業模式的韌性。」

對於第三季度,沃爾瑪預計每股收益在0.51至0.52美元之間,略低於分析師普遍預期的0.54美元。然而,該公司提高了其2025財年的全年展望,預計每股收益在2.35至2.43美元之間,與當前分析師預期的2.43美元相符,並高於此前2.23至2.37美元的指導範圍。

此外,現在預計2025財年的綜合淨銷售額將增長3.75%至4.75%,高於此前預計的3%至4%的增長範圍。

在第二季度,該公司還報告稱全球庫存減少了2%,其中沃爾瑪美國的庫存減少了2.6%,這表明供應鏈管理有所改善。

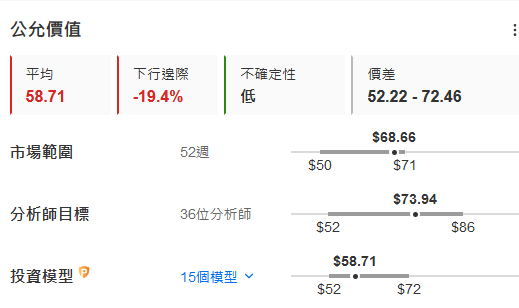

不過,根據InvestingPro估值模型,沃爾瑪估值可能偏高,惟分析師仍然認為有上漲空間。

編譯:劉川

Investing.com:Instagram@investingcomhk; X帳號@InvestingCN

【沃爾瑪勁升6%!電商業務強勁增長20%】全部業務實現增長,毛利率提高,上調全年業績指引,惟警惕Q3止盈弱於預期