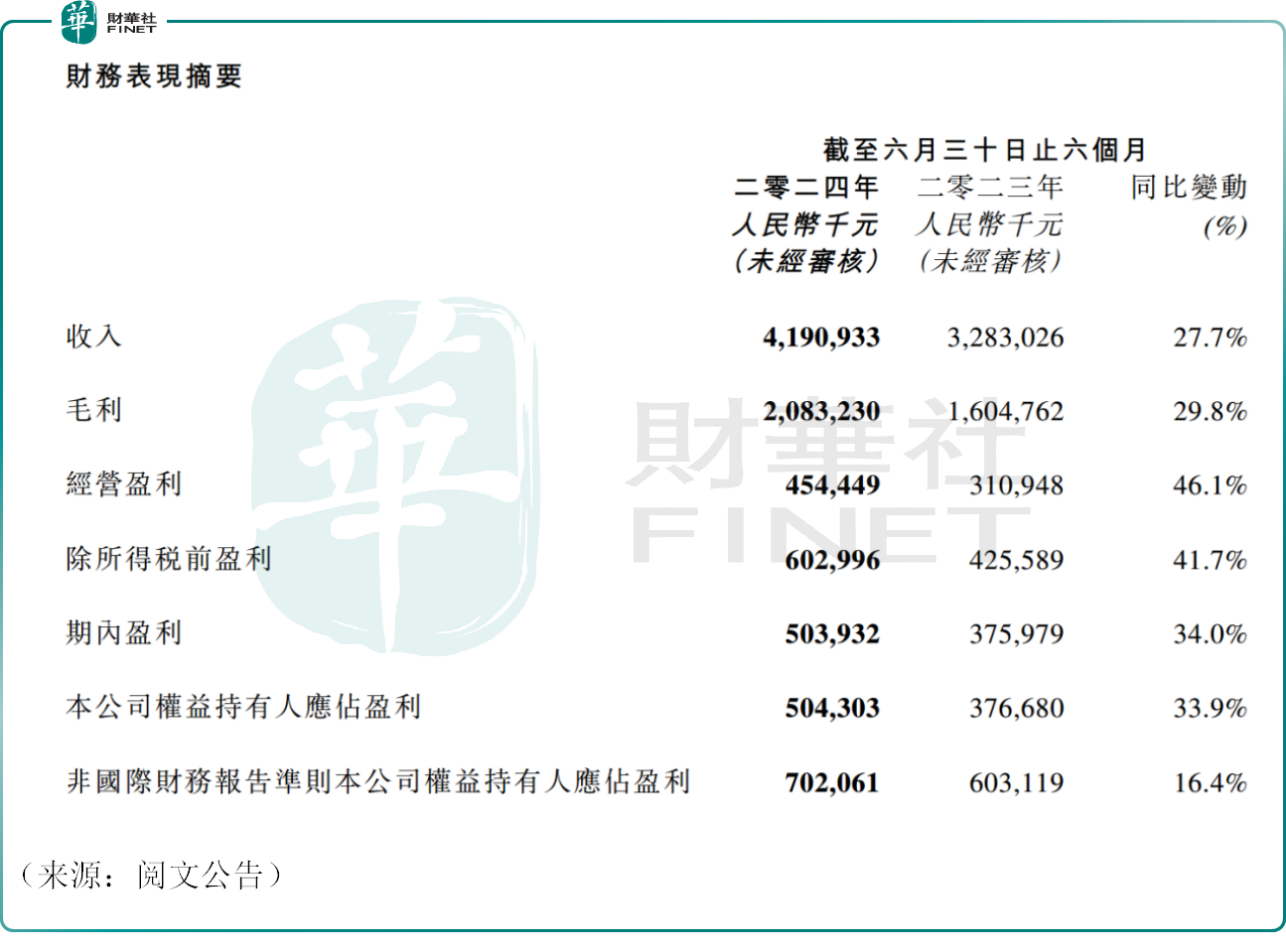

8月12日,港股的閱文集團(00772.HK)發佈2024年上半年的中期業績公告,公司上半年實現營收41.9億元(人民幣,下同),同比大幅增長27.7%。

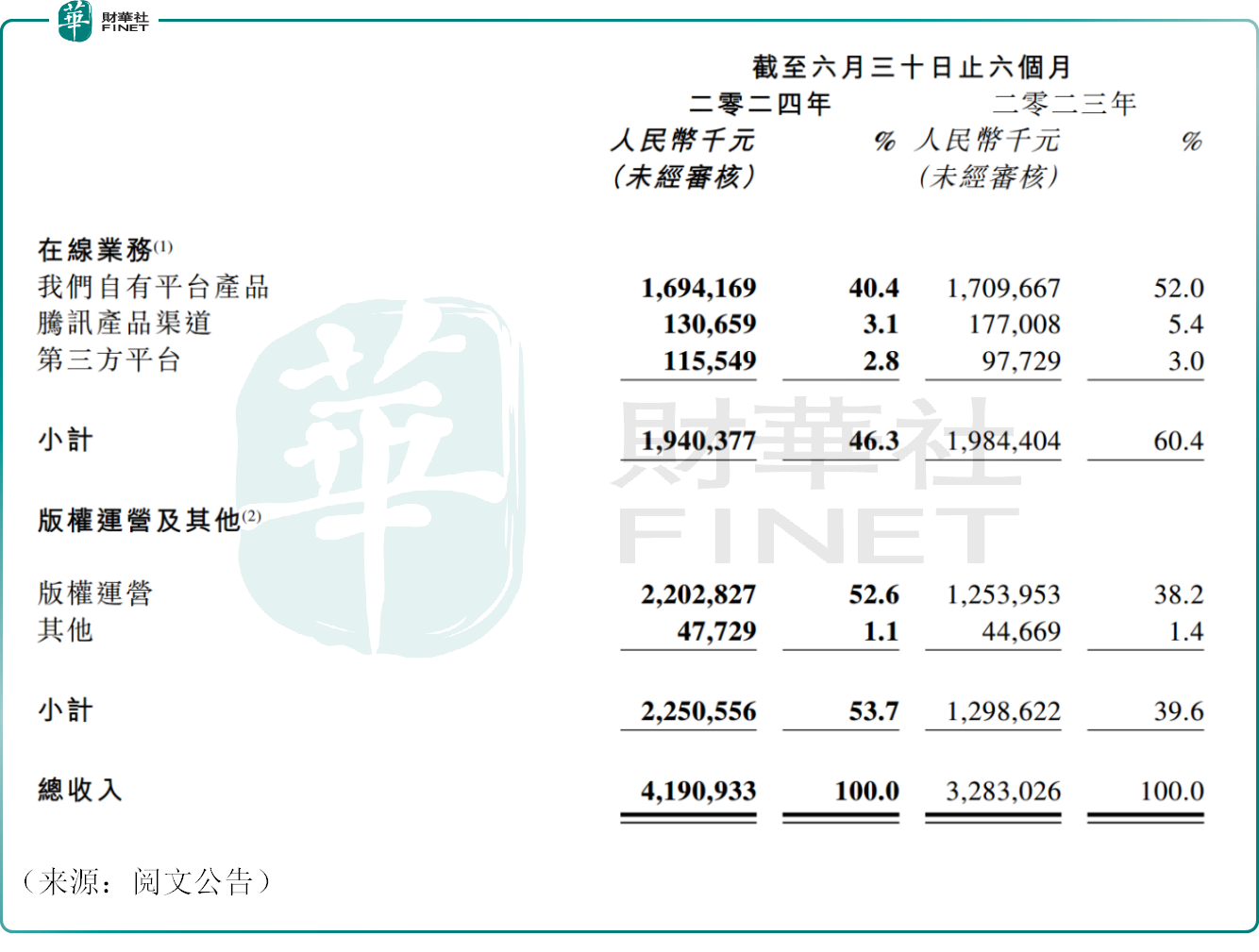

其中,今年上半年,閱文集團的版權運營及其他業務表現亮眼,該項業務收入22.5億元,同比大幅增長73.3%,創三年内最大增幅,推動公司總體營收增長。

這背後得益於一系列「火爆出圈」的影視作品,比如賈玲的《熱辣滾燙》是目前2024年的全國票房冠軍,累計票房35億元。隨後播出的電視劇《與鳳行》《慶餘年2》《玫瑰的故事》均取得不俗的表現,其中,《慶餘年2》還通過迪士尼實現了全球同步發行,並成為Disney+平台上播放熱度最高的中國大陸電視劇。

另外,上半年閱文對外授權開發的《鬥羅大陸:史萊克學院》、《鬥破蒼穹:巅峰對決》等遊戲上線,也產生了流水分成。

然而,閱文集團的在線業務收入僅19.4億元,同比下降2.2%。對此公司表示,由於聚焦發展高質量的付費閱讀商業模式,更多内容通過投資回報率更高的付費閱讀渠道進行分發,從而導致免費閱讀渠道的廣告收入持續減少。

目前閱文集團主營業務為在線業務、版權運營及其他,其營收佔比分别為46.3%、53.7%。

從趨勢上看,近些年,公司的版權運營業務的營收佔比逐步擴大,成為核心增量方向。閱文集團不斷深化與文娛行業主要發行方和内容制作方的版權授權合作,以文學爆款為起點,將優秀IP進一步培育成影視、動漫、遊戲等衍生領域的爆款,是公司的目標所在。

由於上線的影視項目較多,今年上半年,閱文集團的營銷開支約為11.6億元,同比大增41.0%。

盈利方面,今年上半年,閱文集團的非國際財務報告準則下的歸母淨利潤約為7.02億元,同比增長16.4%,亦超出市場預期。

在公佈業績之後,8月13日,閱文集團早盤強勢衝高,一度漲近7%,不過隨後出現調整,截至發稿,公司跌2.37%,報24.75港元/股,市值253億港元。

不少投資者對後市表示樂觀,有觀點認為,閱文集團背靠騰訊,龐大的流量池為閱文提供了遠超其他平台的引流能力,作為網文行業的翹楚,公司資金實力雄厚,在推動版權業務時資源整合能力較強。此外,在當前AI行業迅猛發展的大背景下,網文行業的資源價值將重估,相關公司或持續受益。

中金公司亦發佈最新研報稱,維持閱文集團「跑赢行業」評級,公司目標價為36港元,相比當前仍有不小的上行空間。

該機構認為,閱文集團擁有廣泛優質IP資源,IP可視化逐步推進,亦有望在AIGC等新技術應用、短劇、互動影視劇等新品類層面逐漸探索,或加速版權運營的生產效率,放大IP價值。