在港上市的創新藥企陸續拉開了業績披露的帷幕,繼再鼎醫藥(09688.HK)之後,行業龍頭百濟神州於8月7日美股盤前公佈了2024年二季度及上半年業績報告,期内營收、利潤雙雙超出預期。

受此消息的刺激,其美股百濟神州(BGNE.US)在8月7日(美東時間)盤中一度大漲逾6%,而其港股百濟神州(06160.HK)也一度漲超6%,其A股百濟神州(688235.SH)同樣錄得上漲。

二季度營收大增,百悅澤®銷售超預期

百濟神州專注於研究、開發、生產以及商業化創新型藥物。

目前,百濟神州旗下主要商業化產品包括:自研品種澤佈替尼(百悅澤®)、替雷利珠單抗(百澤安®)和帕米帕利(百匯澤®);此外還授權銷售產品來那度胺(瑞復美®)、地舒單抗(安加維®)、貝伐珠單抗(普貝希®)等多款產品。

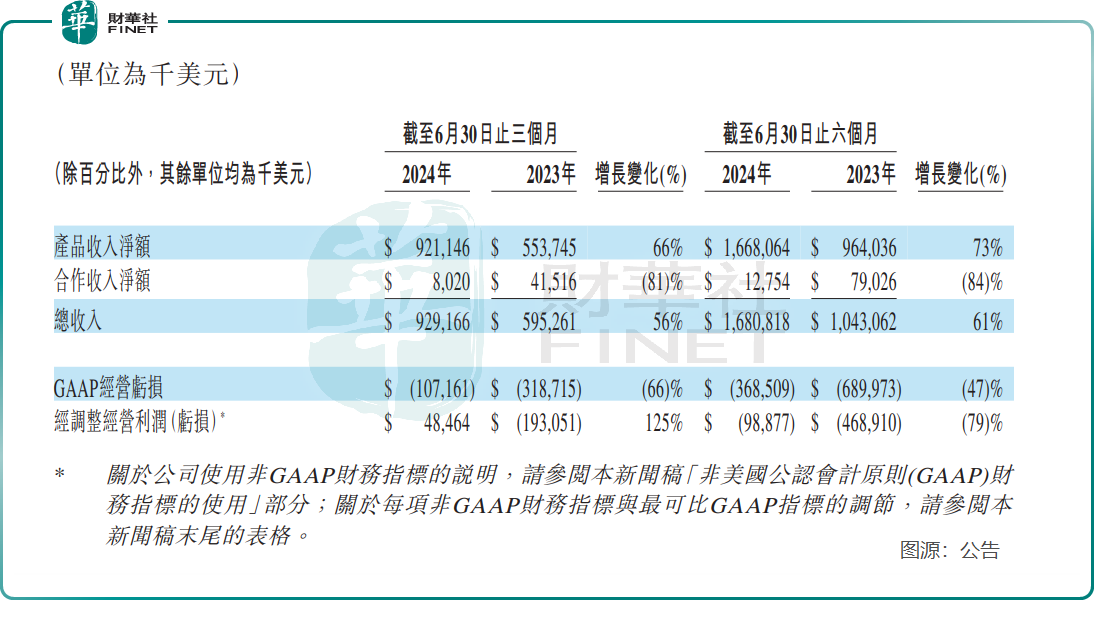

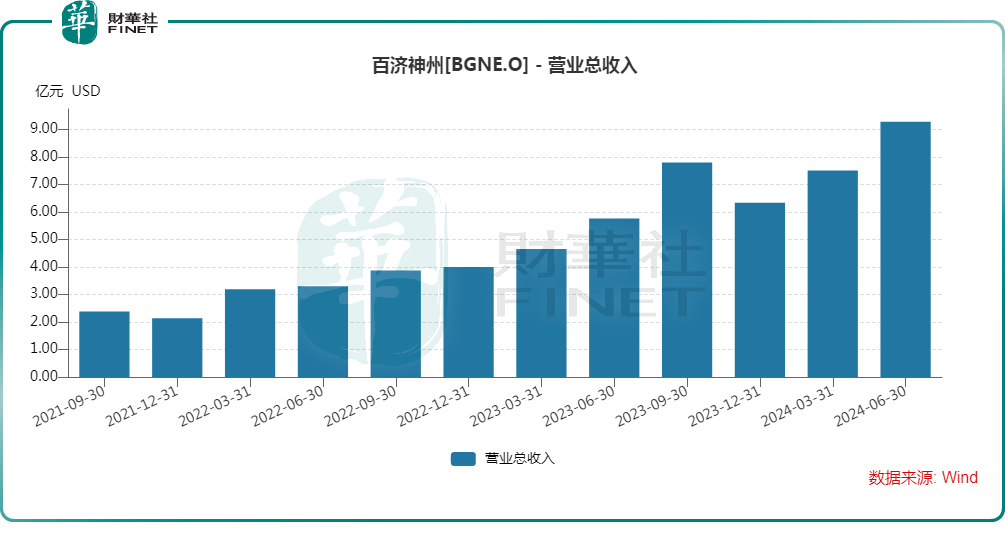

2024年上半年,百濟神州實現營收16.81億美元,同比增長61%,其中產品收入同比增長73%至16.68億美元。

而在第二季度,百濟神州實現營收9.29億美元,同比增長56%,超出市場預期,其中產品收入為9.21億美元,同比增長66%,但合作收入同比大降81%至0.08億美元,主要是由於上一年度與諾華制藥(NVS.US)合作終止。

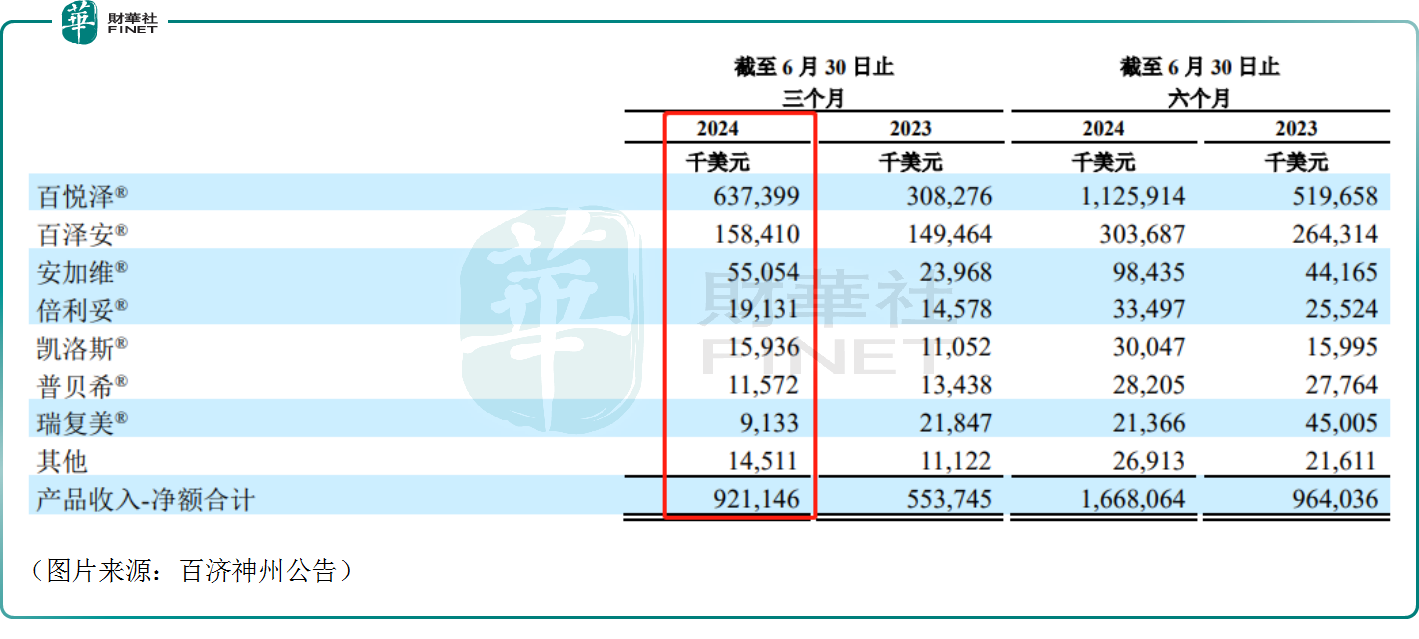

具體來看,二季度,核心大單品百悅澤®全球銷售額達6.37億美元,同比增長107%,是二季度營收大增的主要原因。其中,在美國的銷售額達4.79億美元,同比增長114%,有超過60%的季度環比需求增長來自在慢性淋巴細胞白血病(CLL)適應症中使用的擴大,同時該產品在CLL新增患者的市場份額繼續提升;在歐洲的銷售額達8100萬美元,同比增長209%,主要得益於所有主要市場的市場份額均有所增加,包括德國、意大利、西班牙、法國和英國。

另外,百悅澤®在中國獲批的六項適應症中符合納入條件的五項適應症已全部納入國家醫保目錄。

除百悅澤®產品收入大增外,二季度百澤安®的銷售額為1.58億美元,同比增長6%,主要得益於新適應症納入醫保所帶來的新增患者需求以及藥品進院數量的增加。

目前,百澤安®在中國獲批13項適應症,其中符合納入條件的11項適應症已全部納入國家醫保目錄。

另外,二季度從安進(AMZN.US)獲得授權許可的產品(安加維®、倍利妥®和凱洛斯®)在中國的銷售也對產品營收產生積極影響,合計達9010萬美元,同比增長82%。

經營效率獲提升,虧損大幅收窄

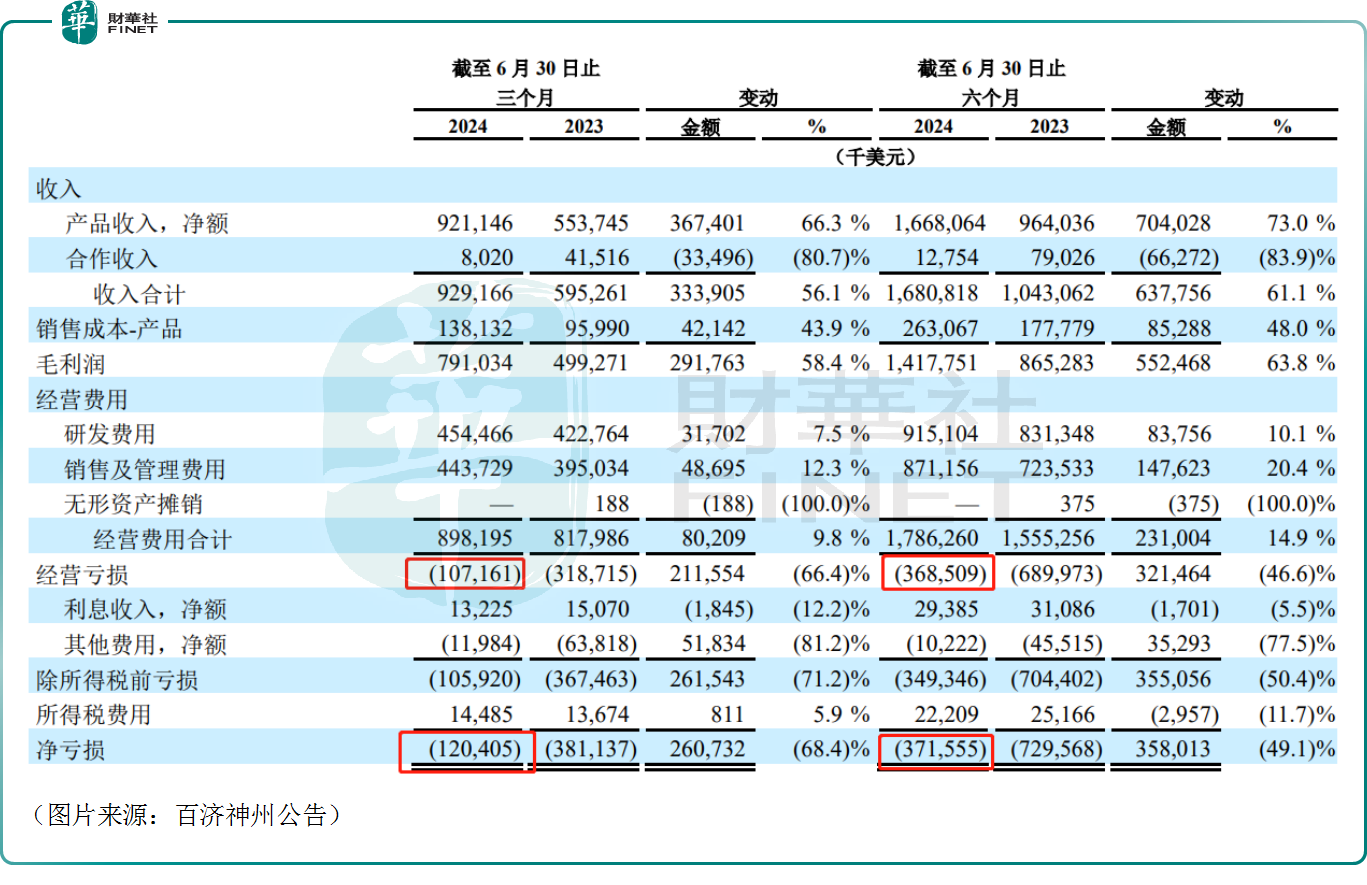

在費用端,GAAP(美國通用會計準則)下,二季度的研發費用同比增長7.5%至4.54億美元,銷售及管理費用同比增長12%至4.44億美元。

總的來看,經營費用雖在增長,但10%的同比增速顯著低於營收的增速,表明期内經營效率獲得了大幅度提升。

二季度,百濟神州GAAP經營虧損同比下降66%至1.07億美元。而按經調整數據計算,百濟神州已實現盈利,期内經調整經營利潤達0.48億美元。

另外,GAAP下,二季度歸母淨利潤虧損為1.20億美元,同比收窄68%,同樣超出市場預期,主要系產品收入增長和費用管理舉措提升了經營槓桿效益。

因此在整個上半年,百濟神州的歸母淨利潤虧損3.72億美元,同比收窄49%。

截至上半年末,百濟神州的現金、現金等價物及受限現金有26.18億美元,相對充裕。

績後獲機構上調看好

在公佈業績後,百濟神州獲得了多家機構的看好。

國泰君安在研報中稱,百濟神州經營業績超預期,澤佈替尼美國高速放量、歐洲市場迎來收獲期。經營效率持續優化,實現非GAAP 經營利潤盈利,在研管線有序推進。維持「增持」評級。

中銀國際發佈報告稱,百濟神州2024年二季度業績遠超預期,接近盈虧平衡點,並將百濟神州2024-2026年的營收預測上調了25-27%,以反映百悅澤®銷售額超出預期。

瑞銀也表示,百濟神州第二季收入及淨虧損收窄情況優於市場預期,集團首次錄得非通用會計準則營運利潤4850萬美元,相信這是公司邁向收支平衡的穩健一步。