承接日股前一日熔斷兩次的「大跌市」,華爾街經歷了「黑色星期一」,美股三大指數全線下挫,其中道瓊斯工業平均指數(DJI.US)大跌2.60%,反映科技股的納斯達克指數更大跌3.43%。

華爾街「七姐妹」全線下挫,帶動了大盤指數的下調。

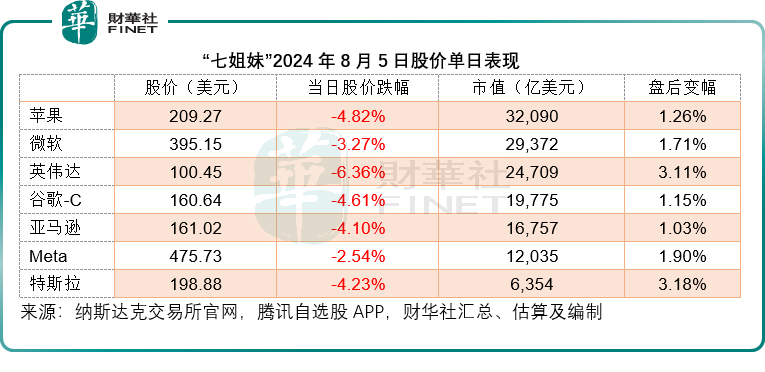

全球市值最高的蘋果(AAPL.US)遭巴菲特減持接近一半,剛好遇著「黑色星期一」,股價大跌4.82%,市值單日蒸發超1600億美元;今年以來漲幅超一倍的AI芯片頭號種子選手英偉達(NVDA.US)更大跌6.36%;延遲RoboTaxi推出時間的特斯拉(TSLA.US)最容易受市場波動影響,股價亦下挫4.23%。

剛剛公佈了6月財季業績的微軟(MSFT.US)、谷歌-C(GOOG.US)、亞馬遜(AMZN.US)和Meta(META.US)分别下挫3.27%、4.61%、4.10%和2.54%。

正如我們在《全球資產震蕩,機會在哪?》一文中提到的,由於日元利率長期處於0甚至負數水平,日元兌美元匯率較低,國際炒家一般會借入低成本資金(如日元)再買入高收益資產(如美元和美股),來賺取巨大的匯差、利差和收益差。

由於日本央行意外加息,而美聯儲更加明確了9月掉頭降息的基調,加上被資金所追捧的大型美國科技股受質疑AI投入與產出回報,收益資產價格受壓,同時資金成本增加,上述套利交易利潤縮小,甚至轉虧,而導致交易被迫平倉——出售高收益資產、買入日元,了結交易頭寸。

同方向的交易在短時間内快速增加,單方交易變得擁擠,對手盤未就位,價格出現了一邊倒的情況——投機者紛紛出售美元資產(導致大型科技股下挫),追入日元平倉(導致日元進一步上漲),這就是「黑色星期一」的成因。

然而,一夜冷靜之後,市場的悲觀情緒貌似瞬間轉向。

在2024年8月6日的亞洲交易時段,日元匯率開始轉弱,兌美元從7個月高位回落至145日元,而在前一個交易日,兌美元匯率曾一度達到142日元以下。

日元匯價轉弱的主要原因是當前的日元美元套利交易有所緩解。

隨著上述套利交易平倉潮開始緩和,日元兌美元的升值壓力稍微得到舒緩。

再加上日本最新經濟數據顯示,6月份的名義工資水平漲幅超越通脹,這也是實際工資水平27個月來首次回升,令資本市場對於日本央行可能基於通脹升溫預期進一步加息的預期降溫。前一日兩度熔斷、收市大跌超12%的日經225指數向上觸及熔斷,收盤大漲10.23%,報34,675.46點,收回上一個交易日大跌12.4%的大部分失地。

「七姐妹」盤後亦開始反彈,在延長交易時段均回升超1%,其中前一日跌幅較大的英偉達和特斯拉均反彈3%以上,見下表。

美國向下,日本向上,西落東升?

日本央行加息不會只停留在15個基點,而美聯儲降息的方向更明確,還有可能加速。

從美國經濟數據和日本經濟數據來看,兩國央行都面臨自己的壓力,各有各的難處,美國迫於經濟增長壓力,而日本則擔心通脹來臨。

由於各自面臨的經濟問題不同,雙方很有可能繼續朝相反的方向調整貨幣政策。這樣一來,日元和美元的利率差距就會逐漸縮小。

一直以來,日元與美元對都是匯率市場上交易最活躍的貨幣對之一,而它們的套利交易倉量也很大,隨著兩國央行調整本國的貨幣政策,它們所引發的資本市場震蕩仍會持續。

另一方面,美國大型科技股已累積了很多年的漲幅,這些漲幅中包含了對其自身未來的增長前景,包括AI所帶來的技術創新和價值憧憬,若AI的發展被證明無法配得上市場所賦予的高估值,這些大型科技股也會變得很脆弱,股價也隨之而走低。

與之相反,西落東升。

港股市場擁有中國最普及的消費企業和最先進的科技企業,其估值卻遠遠跑輸全球任何一個發達國家的資本市場,更遠低於印度:印度SENSEX30指數今年以來累計上漲近10%,市盈率高達23倍,而恒生指數(HSI.HK)今年以來累跌2.14%,市盈率還不到9倍。

就經濟增長而言,中國經濟增長速度仍好於歐美等國,而能夠完全得益於中國經濟增長的上市企業估值卻遠低於其同類企業,這就存在很大的獲利空間。而且港股市場的估值偏低,風險相對沒其他發展中國家的股市高,政策和幣值相對穩定,這些相對利好優勢將有利於吸引被風險吓怕了的遊資。

總括而言,兩個大經濟國所引發的資本市場波動仍會持續,戲劇性的震蕩還有可能上演,短暫的反彈未必能長久,在風雨之中,避險資金將可能尋找那些估值偏低、增長和政策穩定的市場,這對於港股或A股來說應是機會。