7月30日(當地時間),兩大著名咖啡連鎖品牌瑞幸咖啡(LKNCY.US)和星巴克(SBUX.US)分别公佈了他們最近一個季度的財務業績。

其中,瑞幸咖啡在2024年第二季度(截至6月30日止三個月)的營收實現了顯著增長,但與去年同期相比,其利潤有所下降。受此影響,瑞幸咖啡的股價在7月30日放量下跌了6.67%。

與此同時,星巴克在2024年第三財季(截至6月30日止三個月)也出現了利潤下降的問題,但其股價卻在盤後上漲了3.63%。

二季度營收表現亮眼,創單季度新高

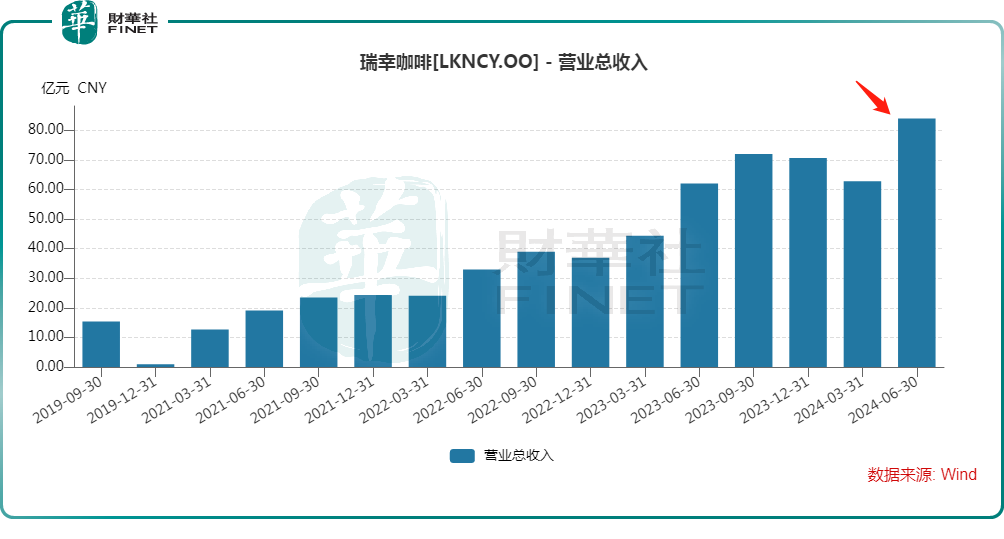

報告顯示,第二季度,瑞幸咖啡的營收為人民幣84.03億元(如非特指,以下元均指人民幣),同比增長35.5%,創單季營收額新高。由此,整個上半年,瑞幸咖啡的營收達146.81億元,同比增長38.0%。

橫向對比來看,在今年第三財季,星巴克實現營收91.14億美元,同比下降0.6%,不及預期。

可見,瑞幸咖啡二季度的營收表現比較亮眼,不僅創了單季度新高,且增速顯著強於星巴克。

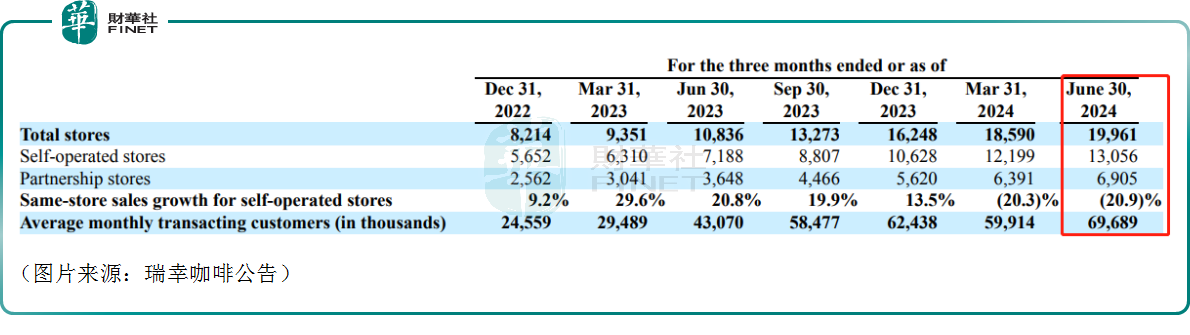

在營收增長的背後,二季度瑞幸咖啡的平均每月交易客戶為6970萬,同比增長61.8%。

另外,期内瑞幸咖啡淨新開門店1371家,二季度末的門店數量為19961家,包括13056家自營門店和6905家聯營門店。其中,自營門店的收入為62.77億元,同比增長39.6%,但同店銷售額同比下滑20.9%;聯營門店的收入為18.50億元,同比增長24.5%。

星巴克的最新財報也顯示,第三財季(截至6月30日)其同店銷售額也下降了3%,其中在美國的同店銷售額下降了2%,連續兩個季度下滑,而在中國的同店銷售額更是下降了14%。

而從地域劃分,二季度,瑞幸咖啡在中國淨新增了1366家新店,總店面數量達到19924家店。此外,瑞幸咖啡還在新加坡開設了五家淨新店,目前這是其唯一的國際市場,總數達到37家店。

對比來看,截至2024年6月30日,美國和中國的門店佔星巴克全球投資組合的61%,在美國和中國分别有16730和7306家門店。

單就中國市場而言,瑞幸咖啡的門店數量顯然更多。而在去年,瑞幸咖啡在中國的年銷售額首次超過星巴克。

在產品方面,瑞幸咖啡在二季度推出30款新品,包括椰皇拿鐵、檸C美式、輕咖超大杯系列等深受消費者喜愛的產品。其中,單品輕咖檸檬茶首周銷量突破508萬杯;4月份,在瑞幸生椰拿鐵推出三周年之際,單品銷量突破7億杯。

值得一提的是,此前爆火的醬香拿鐵已經在部分城市下架。瑞幸咖啡回應稱,全國部分城市自然消耗下市,沒有制作的配料就不再賣了。

利潤同比下滑,但環比扭虧

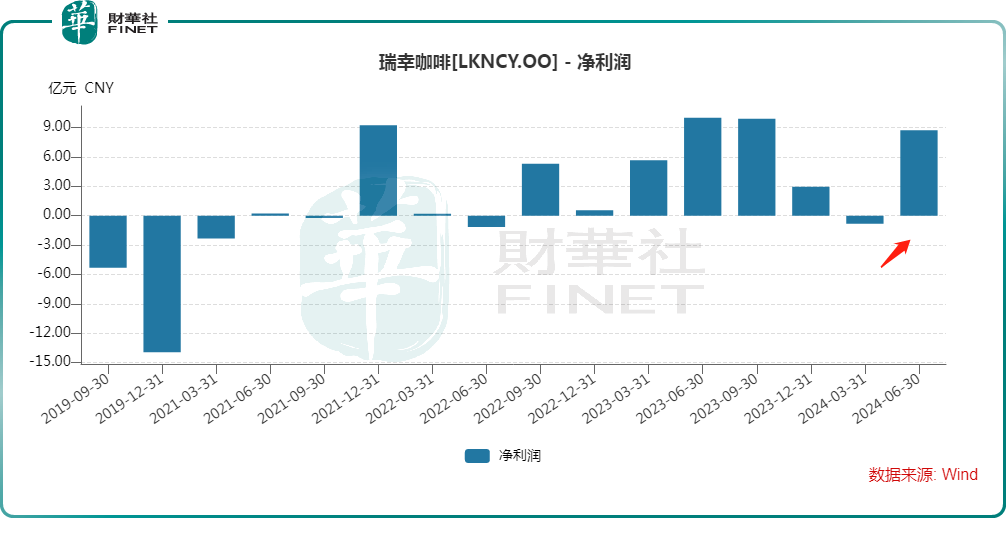

不過,雖然二季度營收同比大增35.5%,但期内瑞幸咖啡的運營支出更是同比大增46.2%至73.52億元,主要是由於公司的業務擴張。

因此,在美國會計準則(GAAP)下,二季度,瑞幸咖啡的營業利潤為10.51億元,同比下滑10.4%,營業利潤率為12.5%;期内瑞幸咖啡的歸母淨利潤為8.71億元,同比下降12.8%。

對比來看,第三財季(截至6月30日),星巴克實現歸母淨利潤10.55億美元,同比下降7.6%。

可見,即使營收端的表現遠好於星巴克,但瑞幸咖啡利潤端的表現還是不及前者,這或許也是瑞幸咖啡後續需要關注的地方。

但好消息則在於,2024年一季度瑞幸咖啡的歸母淨利潤虧損了0.83億元,因此二季度成功實現扭虧。

其中,二季度,瑞幸咖啡自營門店的營業利潤率為21.5%,同比下降7.6個百分點,但環比提高15個百分點,主要由於公司產品平均售價下降,但銷售產品數量增加帶來的規模經濟效益有所抵消。

據悉,在電話會議上,瑞幸咖啡CEO表示,我們對二季度的業績表現總體滿意,這其中既有天氣等外部因素好轉的影響。但更多的還是來自於我們主動調整和瑞幸模式優勢充分發揮的結果。

關於2024年下半年,瑞幸咖啡的CEO在財報中寫到,我們仍然專注於為客戶提供價值,同時利用我們加強的供應鏈和增加的門店,向我們不斷增長的客戶群推出更多創新和高質量的產品。我們相信我們完全有能力增加我們的市場份額,提高我們產品的質量和品牌知名度。