7月29日,CXO龍頭藥明康德(603259.SH,02359.HK)發佈了2024年上半年業績報告,其中不乏亮點。

受此影響,7月30日,藥明康德的A股上漲了4.33%,H股則上漲了3.83%,並且成交量均顯著放大,顯示出資金在積極流入。此外,康龍化成(300759.SZ,03759.HK)、凱萊英(002821.SZ,06821.HK)的A、H股也都錄得上漲。

上半年業績下降,TIDES業務逆勢增長

藥明康德為全球醫藥及生命科學行業提供一體化、端到端的新藥研發和生產服務,主營業務可以分為化學業務(WuXi Chemistry)、測試業務(WuXi Testing)、生物學業務(WuXi Biology)、高端治療CTDMO業務(WuXi ATU)及國内新藥研發服務部(WuXi DDSU)五大板塊,服務範圍覆蓋從概念產生到商業化生產的整個流程,服務區域包括中國、美國、歐洲及全球其他區域。

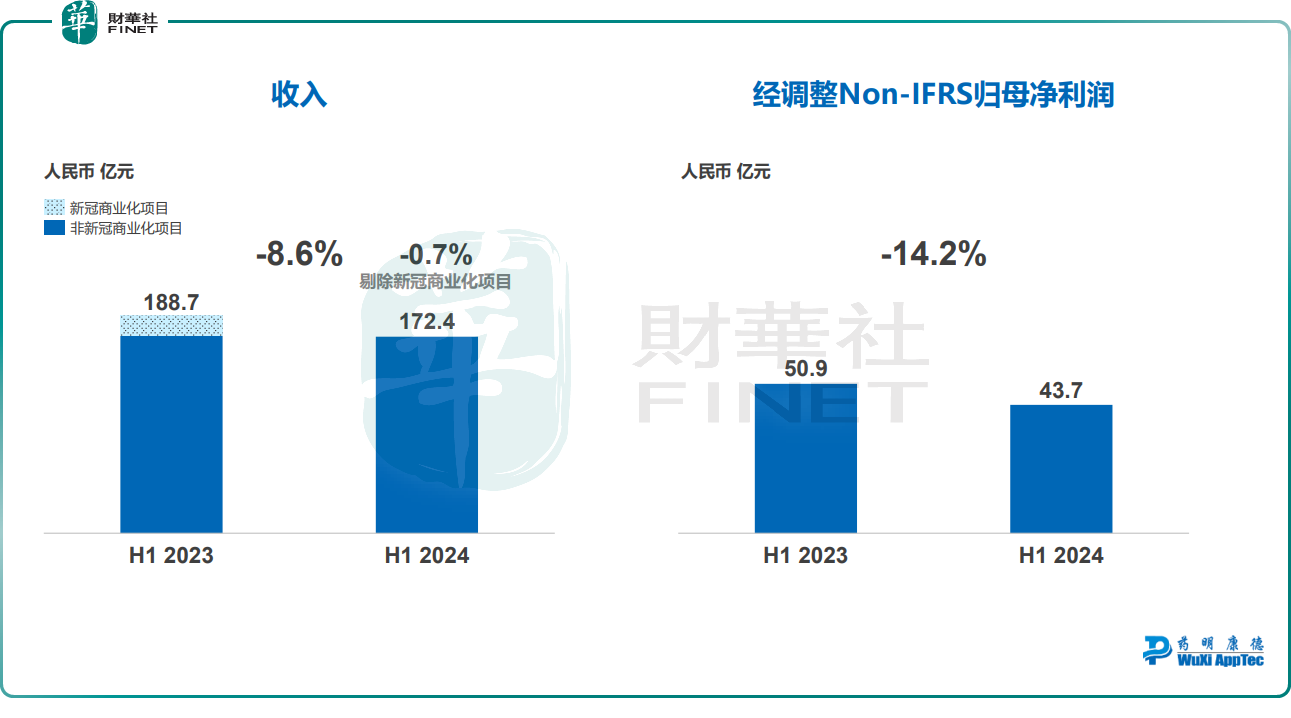

最新業績公告顯示,2024年上半年,藥明康德實現營收172.41億元(人民幣,下同),同比下降8.64%;實現歸母淨利潤42.39億元,同比下降20.20%;經調整Non-IFRS歸母淨利潤為43.7億元,同比下降14.2%。對比過往業績來看,收入端、利潤端雙雙下滑,比較罕見。

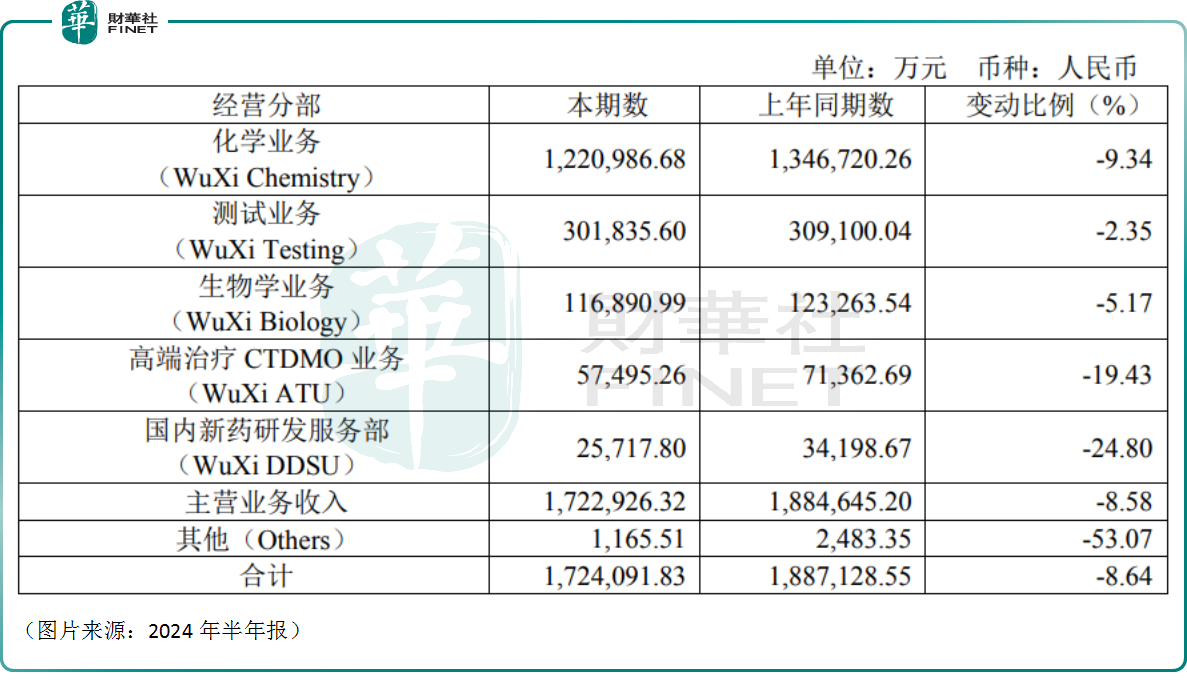

細分來看,上半年,營收主要支柱之一的化學業務(WuXi Chemistry)實現收入122.10億元,同比下降9.34%,剔除新冠業務後同比增長2.1%。其中,D&M相關收入73.9億元,同比下降23.6%、剔除新冠業務後D&M同比下降2.7%,公司預計全年保持正增長。

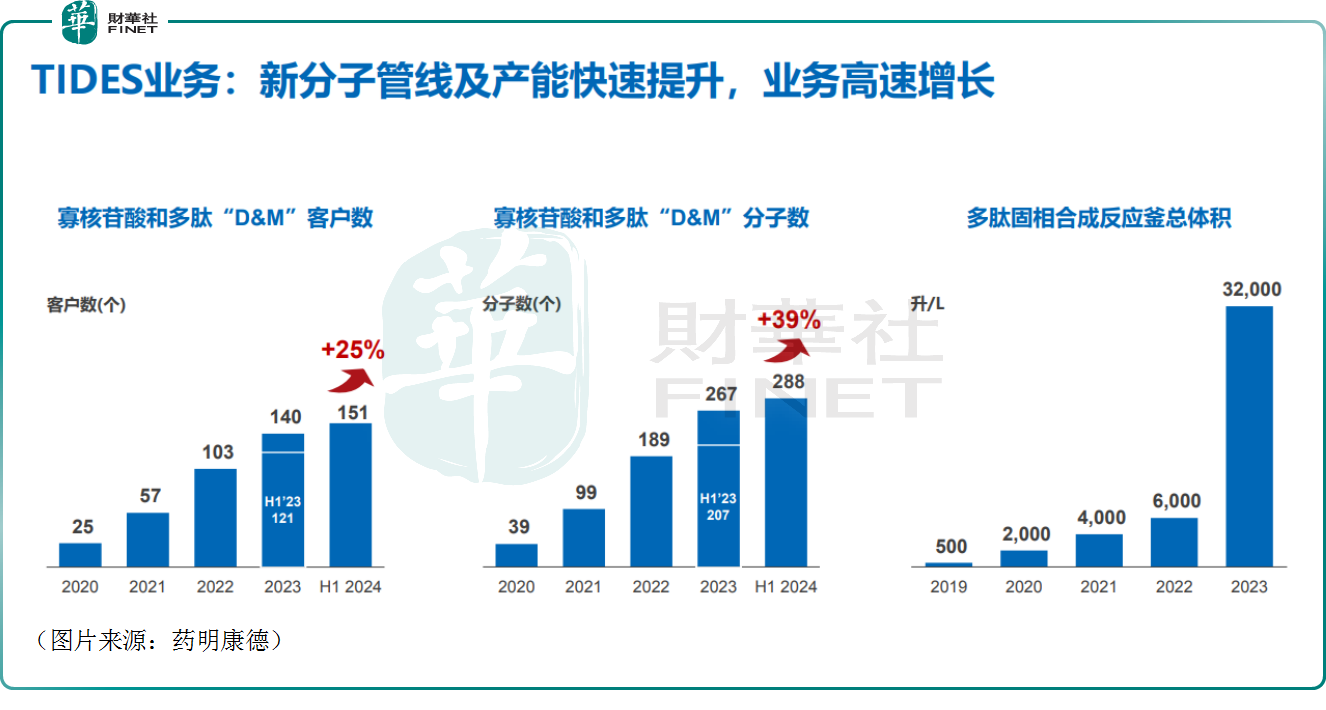

值得注意的是,上半年,化學業務下屬的TIDES(多肽及寡核苷酸等)業務收入達20.8億元,同比增長57.2%,公司預計產能增長有望推動收入增長。

這塊業務主要包括用於減重藥物的多肽類藥物,因此備受投資者關注,上半年的增速表現也的確讓投資者眼前一亮,且多項指標均表現出色。

另外,藥明康德還在電話會議上表示,TIDES將成為公司未來重要的增長引擎,預計2024年增長60%以上,2025年將保持這一增速。

測試業務(WuXi Testing)實現收入30.18億元,同比下降2.35%。其中,實驗室分析及測試服務收入21.2億元,同比下降5.4%,臨床CRO及SMO收入8.9億元,同比增長5.8%。

生物學業務(WuXi Biology)實現收入11.69億元,同比下降5.17%,新分子種類相關收入增長8.1%,佔生物學收入比例提升至29.0%。

高端治療CTDMO業務(WuXi ATU)實現收入 5.75億元,同比下降19.43%,收入降低主要系商業化項目仍處於放量早期、部分項目延遲或因客戶原因取消、新簽訂單受美國擬議法案影響有所不足等因素影響。

可見,美國《生物安全法案》等文件將藥明康德列入名單的事件對公司業績已經產生了一些影響,但影響並不算太大。藥明康德在半年報中也稱,公司繼續積極地與咨詢顧問一起努力澄清事實,呼籲修改草案。

國内新藥研發服務部(WuXi DDSU)實現收入2.57億元,同比大降24.80%,出現明顯萎縮。

在業績承壓之際,藥明康德進行了裁員。數據顯示,截至2024年上半年,藥明康德擁有員工38134名,而2023年同期則有41296名,同比相比減少7.66%。

二季度利潤環比增長,維持全年業績指引

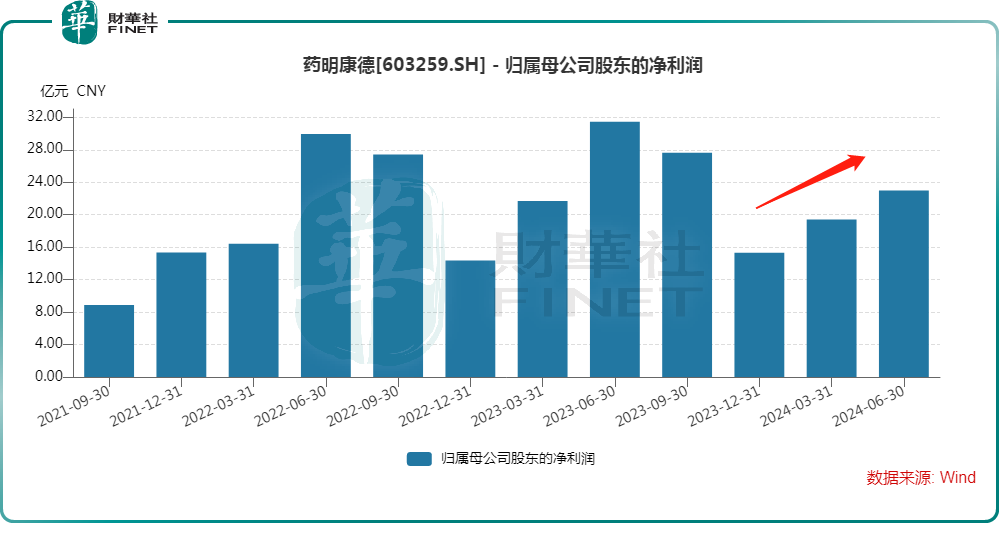

值得一提的是,於2024年二季度,藥明康德實現營收92.59億元,同比下降6.55%;實現歸母淨利潤22.98億元,同比下降26.94%。

然而,藥明康德在第二季度的表現顯示出了顯著的穩步增長,其收入實現了16.0%的環比增長,而經調整後的Non-IFRS歸母淨利潤更是實現了28.5%的環比增長。這一積極的變化趨勢,充分反映了公司業績的邊際改善情況。這或許是今日股價大幅上漲的原因之一。

藥明康德的董事長兼首席執行官李革還稱,在外部環境挑戰下,公司2024年第二季度收入及利潤均按計劃環比穩步提升,同時在手訂單實現431.0億元,剔除新冠商業化項目,同比增長33.2%,增速相當亮眼,也是未來業績的保證。

此外,藥明康德還在半年報中表示,儘管面臨外部環境的不確定性,公司仍預計2024年收入可達到383-405億元,剔除特定商業化生產項目後將保持正增長(預計增長率為2.7%-8.6%)。

據了解,這一業績目標,與藥明康德2024年一季度財報公佈時保持一致。

在上半年營收同比下降8.64%的情況下,要實現全年營收增長,這表明藥明康德對下半年的業績表現比較有信心。

尾語

雖然上半年營收、淨利雙雙遭遇下滑,但藥明康德在績後還是獲得了多家機構的看好。其中,民生證券研報指出,2024年以來全球生物醫藥投融資明顯改善,上半年藥明康德新增客戶超過500家,在手訂單達到431.0億元,剔除新冠商業化項目同比增長33.2%。藥明康德是全球領先的一體化、端到端CXO龍頭,通過CRDMO和CTDMO業務模式賦能國内外客戶的新藥研發項目。維持「推薦」評級。

中銀國際稱,藥明康德上半年業績超預期,未完成訂單仍然高企。此外,花旗、華泰證券等機構也都表達了看好之意。