福佈斯中國新鮮出爐的2024年中國最佳CEO榜單中,潮玩品牌泡泡瑪特(09992.HK)的37歲CEO王寧首次入榜,成為榜單有史以來最年輕的一位白手起家創始人。

值得留意的是,泡泡瑪特的股價今年以來已累計上漲約100%。按現價40.10港元計算,泡泡瑪特的市值或為539億港元,而港交所(00388.HK)的股權披露平台顯示,王寧持有泡泡瑪特的6.76億股,佔50.03%,如此算來,他的身價至少達到269.7億港元。

於2020年12月11日上市時,泡泡瑪特的發售價為38.50港元,上市首日即以77.10港元高開,單日收市大漲近80%。泡泡瑪特的股價更在2021年初全球股市牛市中創下紀錄高位,達到107.60港元。但是隨著股市走弱,潮玩的盈利可持續性受到質疑,泡泡瑪特的股價一落千丈,見下圖。

從上圖可見,泡泡瑪特的股價自2021年高位下挫後持續向下,但是在2023年見底之後,其股價從2024年起開始反彈,在最近終於重回2020年IPO的發售價之上,這又是為什麽?

出海戰略奏效,上半年業績或高漲

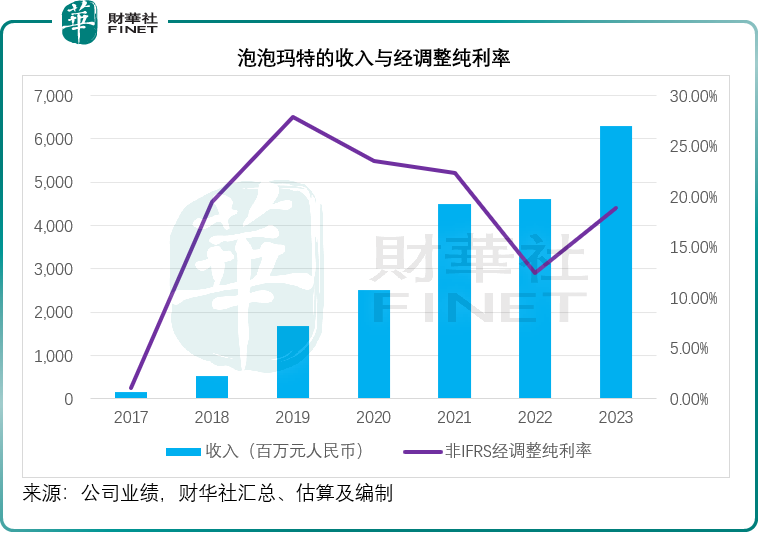

從該公司有記錄以來的業績數據來看,由於前期基數較低,泡泡瑪特的營收和利潤在上市前增速迅猛,而在2020年上市後,收入和利潤也有約70%的增幅,當時正好是潮玩備受零售市場追捧之時,然而在2022年之後,泡泡瑪特的業績出現下滑,收入僅按年增長2.82%,而經調整經利潤更按年下滑42.74%。

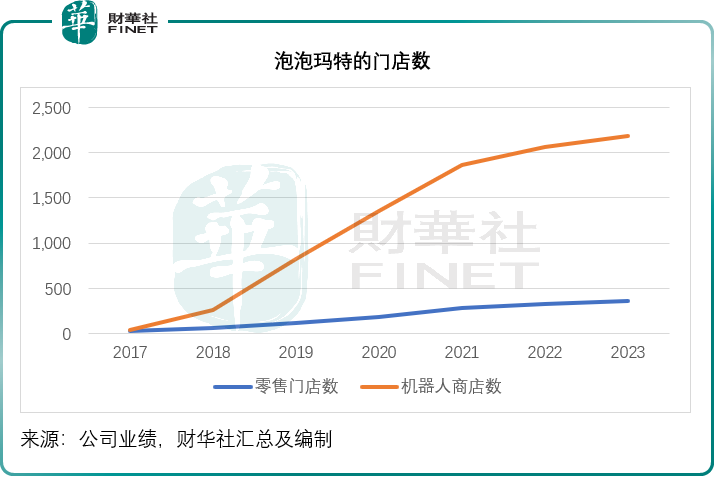

財華社認為,2020年和2021年的瘋狂擴張所帶來的巨額成本應是拖累其2022年業績的主要原因。我們留意到,2020年和2021年泡泡瑪特的零售門店數分别增加了73家和101家,機器人商店數分别增加了526家和510家,見下圖。

在門店數大幅增加之際,泡泡瑪特的收入增長卻並未因此而提速,反而拖累了整體盈利能力的表現。見下圖,泡泡瑪特的非IFRS經調整純利率從2021年的22.30%下降至2022年的12.42%和2023年的18.89%。

不過,面對國内對潮牌產品消費減弱的挑戰,泡泡瑪特似乎找到了第二條成長曲線——出海。

泡泡瑪特從2018年開始進行全球化佈局,財華社留意到,該公司於2023年在海外市場的開店速度明顯加快。2023年末,泡泡瑪特在海外市場的合計零售店總數為70家,其中2023年當年就開了42家;機器人商店有99家,2023年就新開了50家。

效果也立竿見影。

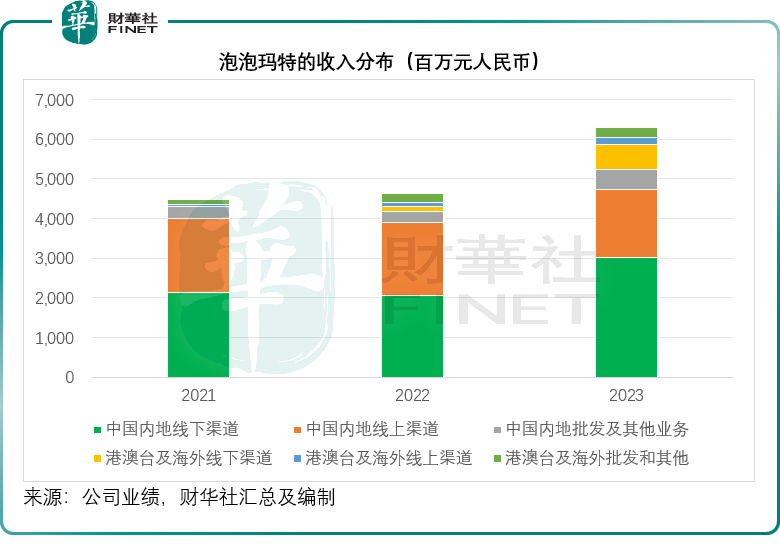

2023年,港澳台及海外業務的佔比由2021年的4.09%大幅提高至16.92%,其中2023年的收入按年增幅更高達134.86%。根據泡泡瑪特的2024年第1季經營指引,期内的港澳台及海外收益增幅高達245%-250%,遠超2023年全年的增幅。

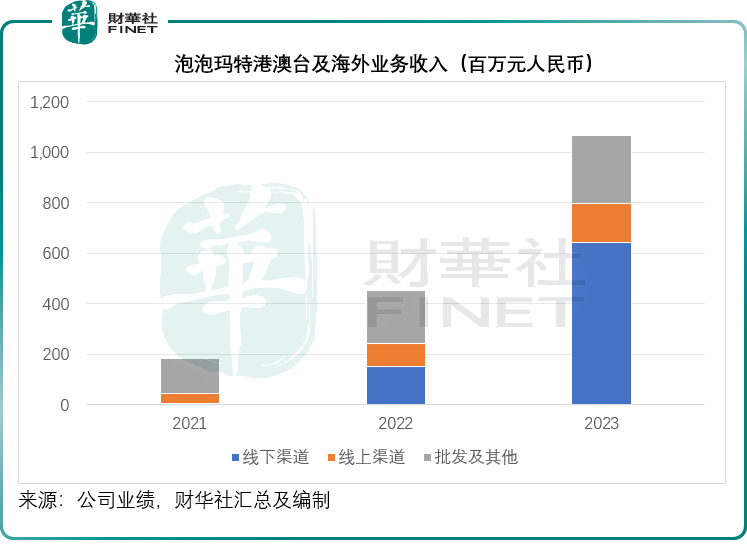

其中港澳台及海外業務的線下渠道增長最為顯著,見下圖,2023年海外業務的線下、線上和批發渠道的收入按年增幅分别為324.7%、72.7%和26.8%。

財華社留意到,泡泡瑪特的海外分部線下渠道和線上渠道毛利率都要高於内地的相應渠道,或與其定價更高有關。以2023年的業績為例,港澳台及海外分部的線下渠道和線上渠道毛利率分别達到74.4%和73.5%,遠高於内地線下渠道與線上渠道的63.0%和60.5%。

也因此,隨著境外業務線下渠道和線上渠道的強勁增長(增幅高於毛利率較低的批發及其他渠道),該市場的整體毛利率也顯著提升,於2023年按年提高了10.4個百分點,至64.9%。泡泡瑪特的整體毛利率也由2022年的57.49%,提高至61.32%。

泡泡瑪特於7月18日發佈盈喜報告指,其2024年上半年總收入增長不低於55%,需要注意的是,該公司的2024年第1季收入增幅介於40%-45%之間,低於上半年的增幅,意味著第2季的整體收入增速進一步加快;該公司亦預計,上半年溢利按年增幅不低於90%。溢利增幅高於收入增幅,或暗示其2024年上半年利潤率進一步提高。

泡泡瑪特解釋,業績波動的主要原因是:1)多樣化產品品類推動了收入增長,其中港澳台及海外收入高速增長;以及2)產品成本優化,規模效益推動了溢利的大幅增長。

財華社認為,鑒於其海外業務的利潤率相對較高,而且海外增長顯著,完全有可能推動泡泡瑪特的盈利能力提升,這應是其股價反彈的底氣。我們將密切留意該公司的最新業績指標,印證其表現在哪些方面得到明顯提升。