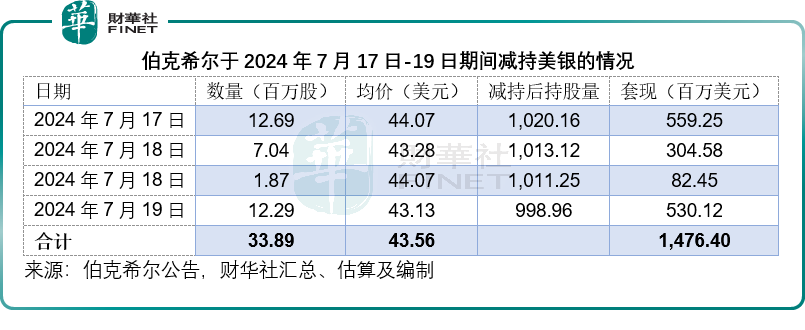

巴菲特的投資旗艦伯克希爾(BRK.B.US)發佈公告指,其於2024年7月17日至2024年7月19日先後四次減持美國銀行(BAC.US)。

財華社根據其披露的數據推算,伯克希爾在這幾日期間或合共減持了3389萬股美銀,合共套現14.76億美元,約合人民幣107.38億元,減持均價或為43.56美元,較美國銀行現價42.90美元溢價1.54%。

減持完成後,伯克希爾仍持有美銀9.99億股,按美銀現價42.90美元計,持股市值或達到428.55億美元,約合人民幣3,117億元,財華社估算,大約佔美銀已發行股份數的12.77%。

就算在減持之後,伯克希爾或仍是美銀的第一大股東。

從whalewisdom的數據來看,截至2024年3月31日,美銀的第二大股東先鋒領航持有美銀6.44億股,大約佔其持股比重的7.99%,而第三大股東貝萊德(BLK.US)則持有4.88億股,持股比重或為6.05%。

股神於美銀的投資

巴菲特投資於美國銀行始於2011年。

受2008年金融危機影響,美銀處於風雨飄搖之際,於2009年獲美國注資200億美元資金,並為其超過一千億美元的資產提供擔保。此後,美銀開啓「賣賣賣」模式,不斷減持資產以清償美國的纾困金。到2011年,美國的財政赤字壓力不斷,在兩派就債務上限的最後拉鋸中,評級機構開始下調美國的主權信用評級,挽回信心似乎比獲得資金更為重要。

這個時候,「股神」巴菲特翩然入場,於2011年9月1日以50億美元買入美國銀行的優先股,每年可獲派6%的優先股股息,並附送在2021年9月2日前以每股7.14美元買入7億股的選擇權。

50億美元對於美銀甚至美國龐大的財政赤字而言,並非大數目,但巴菲特此舉帶來的是信心,這比什麽都重要。

需要注意的是,巴菲特的入股自有其道理,絕非人雲亦雲,若非如此,他不會在2011年美銀出售資產出售得差不多的時候買入,而是在2008年甚至2009年金融危機最危重的時候就為救市而買入了。

在當年的年報中,伯克希爾指,美國銀行的前任管理層作出了嚴重錯誤的決策,而後任CEO佈萊恩·莫伊尼漢(Brian Moynihan)在清理這些問題方面取得了傑出的進展,但是要完成這個清理的進程需要多年時間,這意味著伯克希爾的投資是看好現任CEO的作為。

而且更重要的是,伯克希爾的建倉很注重技巧,先買入附息6%的優先股,並附上認購權,在數年後再選擇是否行使認購權。這就給予伯克希爾數年時間觀察美銀的改革進度,而在這數年間,伯克希爾能從美銀獲取6%的優先股股息,並不虧。

這與伯克希爾建倉西方石油(OXY.US)的做法如出一轍。

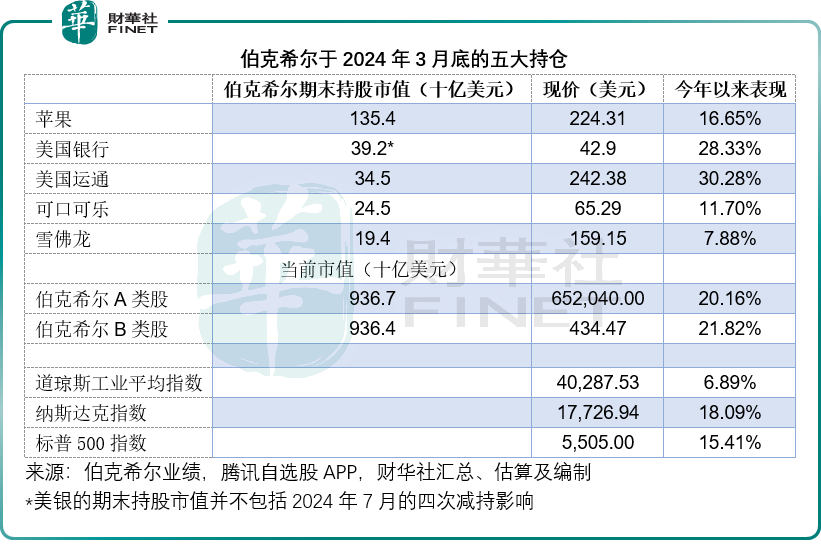

2017年8月24日,伯克希爾悉數行使了美銀授予的認購權,以50億美元的價格購入7億股美銀。而到2024年3月31日,美銀為伯克希爾繼蘋果(AAPL.US)之後的第二大持倉股,當時的持倉價值或為392億美元,而蘋果為1354億美元。

值得留意的是,目前伯克希爾除了美銀之外,還持有多家與美國銀行業關聯密切的金融機構,包括花旗(C.US),以及信用卡公司美國運通(AXP.US)、VISA(V.US)、萬事達(MA.US),事實上,美國運通還是伯克希爾的第三大持倉,於2024年3月末的持倉價值為345億美元。

有意思的是,今年以來,伯克希爾的股價創下新高,其最大持倉蘋果的股價也創下新高,但是就股價表現而言,蘋果今年以來累計上漲16.65%,伯克希爾A類股和B類股的累計股價漲幅分别為20.16%和21.82%,卻不及銀行股的表現,美銀今年以來的累計漲幅達到28.33%,而美國運通則為30.28%,跑赢了其五大持倉甚至美國主要股指的表現,見下表。

減持含義的猜測

鑒於伯克希爾減持美銀的數目並不多,減持之後,伯克希爾仍是美銀的主要股東之一,財華社認為這次減持應為其調整倉位的正常操作,與前兩季減持蘋果相類似,騰出一些現金來進行接下來的投資或回購。

此外,美聯儲降息周期將臨,對於商業銀行來說,在短期内或會縮減其利息業務的息差,不過長遠來看,降息或可帶來更多的貸款業務,應是利好。

2024年第2季,美銀的季度收入按年增長1%,至254億美元,資產管理和投行業務手續費增長抵消了淨利息收入下降的影響。佔其總收入超一半的淨利息收入按年下降3%,至137億美元,主要因為高利率環境下,存款的成本增加。期内,其減值撥備或增至15億美元,高於上季的13億美元和上年同期的11億美元。受收入幾乎持平,而成本增加所影響,美銀錄得淨利潤69億美元,按年下降6.8%。

2024年6月末,CET1比率為11.9%,較將於2024年10月1日推行的新監管最低比率高出122個基點。

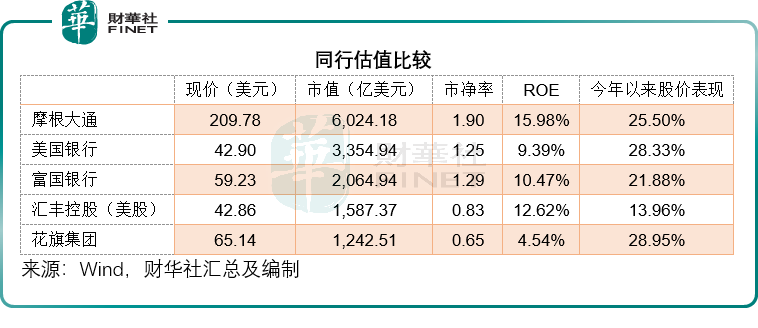

從Wind提供的估值數據來看,美銀的市淨率估值不算太高,也不算太低;從今年以來的股價走勢來看,美銀的表現不錯:從股本回報率比較來看,美銀的業績回報或處於相對較低的水平。

整體來看,美銀的估值、業績、財務狀況等指標尚可,在接下來幾個季度再細察伯克希爾的股權操作,應有更多啓示。