綠色,產能,補貼

近期海外高度關注中國產能過剩的問題,並借此掀起貿易摩擦。事實上,中國綠色產能的發展正在為全球低碳轉型與就業創造貢獻力量。

第一,氣候變化是全人類面臨的共同挑戰,中國綠色產能為滿足全球能源轉型需求做出了重要的貢獻。過去10年間,全球風電和光伏發電項目平均度電成本分别累計下降超過60%和80%,這其中很大一部分歸功於中國企業在新能源產品生產上的貢獻。

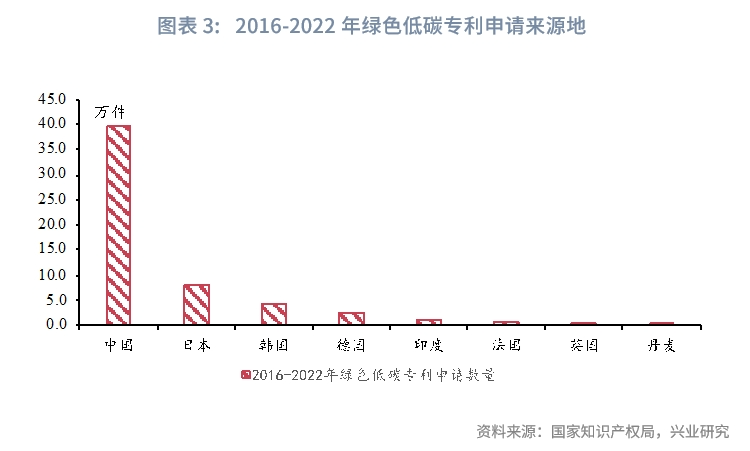

第二,中國為全球綠色低碳技術的進步和普及做出了重要的貢獻。2016-2022年,全球綠色低碳專利申請公開量104.7萬件,其中提交申請為中國申請人的有39.8萬件,佔比達到58.2%。中國還和發展中經濟體積極共享科技進步紅利。

第三,我國綠色產業「走出去」步伐加快,在全球範圍内創造就業崗位。近年來我國電動汽車、鋰電池等龍頭企業在海外投資擴產。數據顯示,2010年以來外商直接投資就業機會增幅最高的行業為新能源領域。

由於綠色產業的正外部性特徵,在全球範圍内,對綠色產業進行補貼是常見做法。面對日益復雜的貿易局勢,我國可以探索在國際規則的框架内優化綠色產業政策。第一,多元化我國綠色產業補貼方式,通過市場化的補貼程序,避免補貼「專向性」。第二,援引WTO「安全例外」條款,強化對高度依賴進口的關鍵原材料的政策支持,從國家安全角度支持綠色產業發展。

近期海外高度關注中國產能過剩的問題,並借此掀起貿易摩擦。早在2023年6月,我們在報告《產能過剩:這次不一樣》中指出,當前產能利用率的下降,反映了產業内技術升級的現象。例如,在汽車產業内,新能源汽車快速崛起,部分傳統燃油車面臨出清壓力,此時汽車行業整體產能利用率的下降並非傳統意義上的過剩,而是行業内部的自我更新。

事實上,以光伏、新能源汽車等為代表的綠色產業具有高度的正外部性特徵,我國綠色產能的快速發展不僅為全球低碳轉型提供了技術保障、產品支持,降低了綠色轉型的成本,亦通過對外投資實現了就業創造與綠色技術共享。由於綠色技術的高度正外部性,對綠色產業進行補貼是國際常見做法,我們需要更好地學習與利用國際補貼規則,提升產業政策與國際補貼規則的契合度,更好地實現發展與共赢。

一、中國綠色產業的全球貢獻

1.1 響應全球能源轉型需求,共同應對氣候挑戰

當前,全球氣候變化帶來的影響已經對人類生存和發展帶來了嚴峻挑戰。氣候變化的影響是全球性的,是全人類面臨的共同挑戰,需要世界各國同舟共濟、合作應對。作為全球綠色發展的倡導者,中國把應對氣候變化作為經濟社會發展的重大戰略和加快經濟發展方式轉變的重大機遇,大力推動綠色產業發展,並取得了舉世矚目的成就。當前,中國在包括太陽能、風能、電動汽車等綠色轉型關鍵領域的市場份額和技術發展都處於世界領先地位。中國在走好自身綠色產業發展道路的同時,也以積極的姿態推動國際氣候和綠色發展合作,通過向全球提供優質的綠色產能和先進的綠色技術,有力地支持了全球的低碳轉型,為全球綠色發展和共同應對氣候變化做出了重要的貢獻。

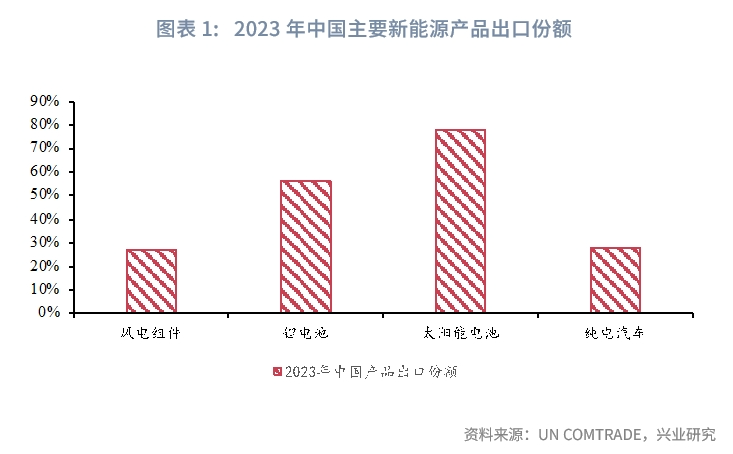

從綠色產能來看,中國為滿足全球能源轉型需求作出了重要的貢獻。中國是全球最大的新能源設備制造國和出口國。根據UN COMTRADE的統計,2023年中國在純電汽車、鋰電池、太陽能電池和風電組件四類主要新能源產品上的出口總額位居全球第一,佔全球出口的46.3%[1]。其中,中國是鋰電池、太陽能電池和風電組件的第一大出口國,2023年中國在這三類產品上的出口份額分别達到了56.5%、78.0%和27.3%。中國是純電汽車的第二大出口國,2023年的出口份額達到了27.7%。根據國際能源署的預測,未來中國在全球可再生能源中的產能優勢將進一步增強,到2028年,全球將有近60%的新可再生能源產能在中國投入運營[2]。

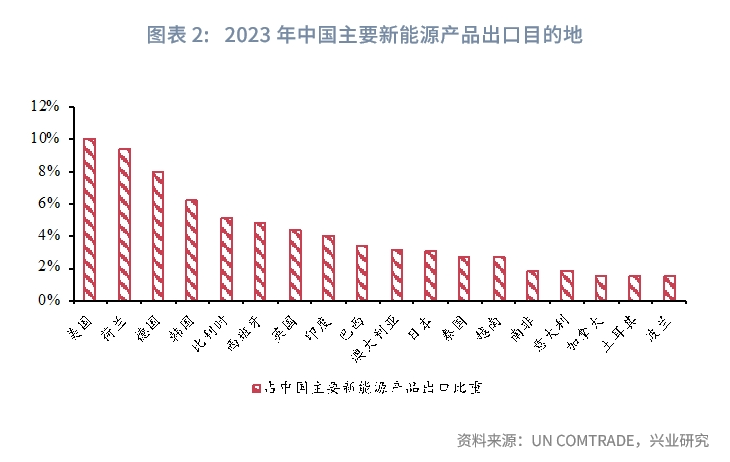

中國企業憑借規模化的生產和高效的生產效率,使得新能源產品的成本得以下降,為發展中經濟體獲取綠色產品、實現綠色發展創造了條件。根據國際可再生能源署的統計,過去10年間,全球風電和光伏發電項目平均度電成本分别累計下降超過60%和80%,這其中很大一部分歸功於中國企業在新能源產品生產上的貢獻[3]。隨著中國的新能源產品競爭力不斷增強,中國新能源產品的出口市場也不斷擴大,2023年中國出口新能源產品的國家和地區數量已經達到了200個以上。中國新能源產品出口至發展中經濟體的比重也在逐漸擴大。以純電汽車、鋰電池、太陽能電池和風電組件產品為例,2019年中國上述四類產品前20出口目的地中,發展中國家的金額佔比為8.0%,而這一比重在2023年上升至17.5%。其中,出口至印度、巴西、泰國和越南的佔比最高,分别為4.0%、3.3%、2.7%和7.3%。

1.2 促進綠色技術創新,共享科技進步紅利

從綠色技術來看,中國為全球綠色低碳技術的進步和普及作出了重要的貢獻。

首先,中國綠色低碳技術創新數量位居全球首位。根據國家知識產權局發佈的《全球綠色低碳技術專利統計分析報告(2023》,2016-2022年,全球綠色低碳專利申請公開量104.7萬件,其中提交申請為中國申請人的有39.8萬件,佔比達到58.2%,顯著領先於日本(8.0萬件)、美國(6.5萬件)、韓國(4.2萬件)、德國(2.5萬件)。此外,中國也是全球綠色低碳專利授權數量最高的地區。2016-2022年中國綠色低碳專利授權量佔全球授權量的比重逐漸上升,2022年中國授權綠色低碳專利4.2萬件,佔全球綠色低碳專利授權量的48.3%,較2016年提升了14.9個百分點。

其次,中國綠色低碳創新增長速度領先全球。2016-2022年間中國綠色低碳專利授權量年均增長率為9.3%,而同期全球的整體增速為2.5%,表明中國是拉動全球綠色低碳專利增長的主要動力。此外,在所有綠色低碳技術的二級分支領域中,中國授權專利的增長速度也都高於全球平均水平。2016-2022年電化學儲能、節電技術、太陽能、石油及天然氣清潔化、煤炭清潔高效利用是授權專利數量最高的技術領域,中國在這五大技術領域的授權專利增速分别高於全球平均增速4.6、6.4、3.8、5.0、5.6個百分點。可見,中國在推動主要綠色低碳技術的發展中扮演著重要的角色。

最後,中國綠色低碳技術持續惠及全球低碳轉型。中國在引領全球綠色低碳技術發展的同時,也不斷加強同全球的綠色技術交流與合作,持續通過對外投資建設、技術輸出等方式為全球尤其是廣大發展中經濟體的綠色轉型提供了有力支持。根據綠色和平組織的估計,2014-2018年間,中國在「一帶一路」沿線64個國家參與並已投產的風電光伏項目總規模達到12.04GW。2030年中國參與「一帶一路」沿線國家風電光伏項目潛力規模為235.41-706.24GW,可實現每年溫室氣體減排614-1844百萬噸二氧化碳當量,佔2018年「一帶一路」沿線國家年二氧化排放總量的5.64%-16.93%[4]。

值得一提的是,中國還和發展中經濟體積極共享科技進步紅利。近年來,中國陸續和發展中經濟體合作成立了技術轉移南南合作中心、中國—東盟清潔能源合作中心、中國—阿盟清潔能源培訓中心等技術交流平台,為發展中經濟體共享中國綠色技術提供了便捷的渠道。2017年中國開展共建「一帶一路」科技創新行動計劃,截至2021年末,支持聯合研究項目1118項,累計投入29.9億元,在新能源等領域啓動建設53家聯合實驗室,為 「一帶一路」國家的能源科技發展提供了重要的幫助[5]。

1.3 加快綠色產能出海,創造就業崗位

得益於綠色技術領先地位,我國綠色產業產能「出海」條件日益成熟。同時,外部貿易環境收緊亦加速了我國綠色產業「走出去」步伐。具體表現在:

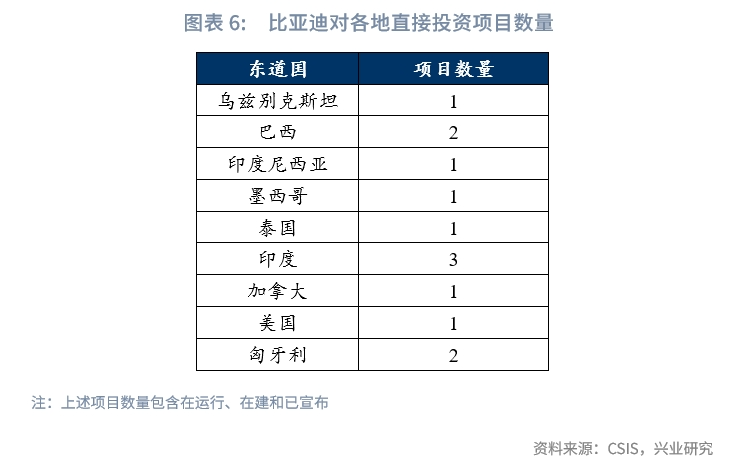

在電動汽車領域,據美國經濟研究公司榮鼎集團統計,在未統計比亞迪對匈牙利和國軒高科對斯洛伐克投資的情況下,2023年中國電動汽車相關對外直接投資規模達282億美元[6];加上比亞迪對匈牙利和國軒高科對斯洛伐克投資規模,2023年中國電動汽車相關對外直接投資規模預計達299億美元,規模有望創歷史新高。以比亞迪為例,其既是全球新能源汽車第一大生產制造商,也是我國新能源汽車走出去的「領頭羊」。截至2024年6月,比亞迪新能源汽車已在加拿大、美國、巴西、匈牙利、印度和烏茲别克斯坦投產生產制造新能源汽車。其他新能源汽車制造商,如哪吒汽車、長安汽車、長城汽車旗下的蜂巢能源等均先後宣佈在泰國等地區建立海外工廠。

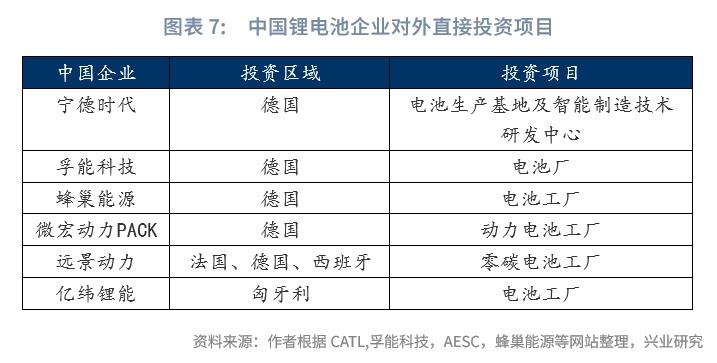

在鋰電池行業,自2018年7月寧德時代宣佈擬在德國投資設立電池生產基地和智能制造技術研發中心後,孚能科技、蜂巢能源、微宏動力PACK等先後宣佈在德國建電池廠。從投資目的地看,歐洲是我國鋰電池企業對外直接投資的主要目的地。

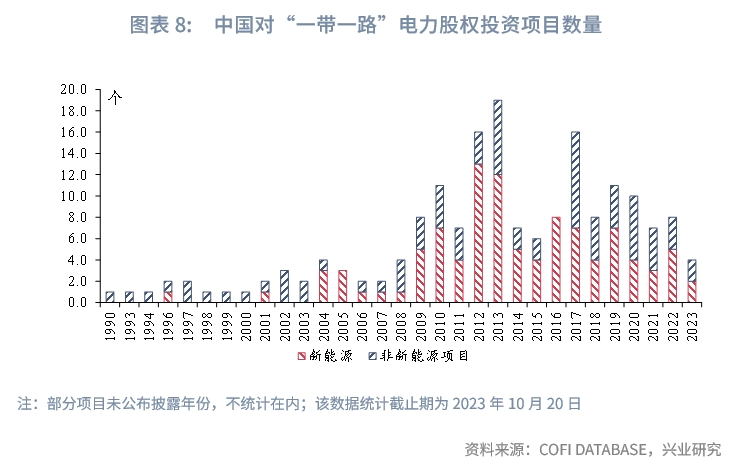

在電力領域,新能源為電力對外投資項目數量最多的領域,2022年新能源佔電力對外投資項目數量的比重約為58.0%[7]。結合我國對「一帶一路」沿線經濟體帶電力股權投資項目數看,2005-2023年,我國對「一帶一路」沿線經濟體新能源投資項目數高達96項,佔同期電力項目數的比重為61.1%。

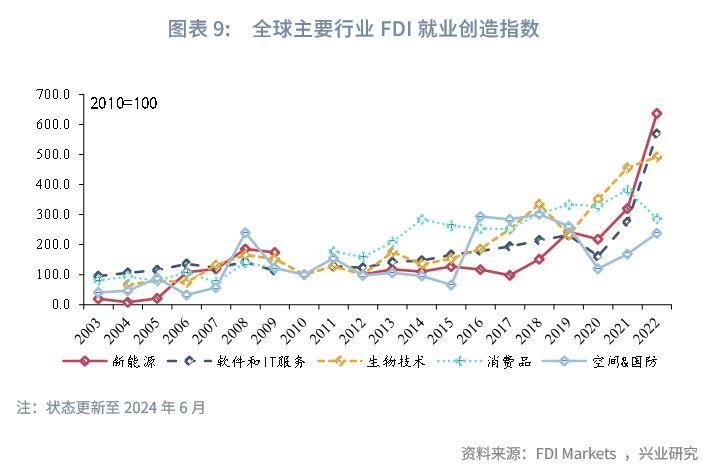

伴隨我國綠色產業「走出去」,其就業促進效應將愈發顯現。從就業增加看,對外直接投資東道國就業效應主要表現在兩方面:一是對外直接投資通過設廠方式為當地增加就業崗位;二是對外直接投資能夠帶動當地相關行業上下遊發展,繼而增加當地就業。不同行業就業崗位創造存在較大差異,2010年以來外商直接投資就業機會增幅最高的行業為新能源領域。FDI Markets數據顯示,其創造的就業崗位由2010年的14393個上升至2022年的91600個,增長了6.4倍,增幅為各行業之首。伴隨我國綠色產業走出去,其將為東道國創造更多「綠色」崗位。如,2024年比亞迪公司在墨西哥建廠的計劃將創造約10000個工作崗位[8];2023年12月比亞迪宣佈在匈牙利建設新能源汽車生產基地,預計為當地創造數千個就業崗位[9]。

二、探索在國際規則下優化產業政策

綠色產業具有雙重正外部性特徵,即技術正外部性和環境正外部性。Galván-Vela et al(2023)認為生態創新通過環保產品和工藝技術降低環境成本,為企業和社會帶來正外部性。具體從研發角度看,綠色技術推廣和應用增加了社會可運用的知識和技術,但綠色技術研發主體並不能佔有該項技術所帶來的全部收益,私人收益小於社會收益;從環保角度看,綠色技術應用有效降低了全社會能源消耗、減少環境污染並改善生態環境,但綠色技術應用主體並不能享有該項技術應用帶來的全部收益。Nick, J. et al(2010)認為,由於環境污染具有顯著負外部性,而創新要素產生的經濟成果是公共產品,綠色創新具有顯著正外部性,因此需要公共政策介入以避免環境污染過多而綠色創新太少。正是由於綠色技術雙重正外部性帶來市場失靈,企業自主進行綠色技術創新和應用意願需要提升,此時,政府補貼介入有助於鼓勵企業綠色技術創新和應用。

由於綠色產業具有正外部性,在全球範圍内,對綠色技術進行補貼是常見做法,全球已掀起綠色產業補貼競賽。在美國,2022年8月《美國通脹削減法案》正式簽署成為法律,該法案宣佈3690億美元公共資金支持美國低碳轉型,多數資金用於電動汽車、關鍵礦物、清潔能源及發電設施的生產和投資。在歐盟,2024年2月和2024年5月歐盟委員會先後通過《綠色協議產業計劃》和《淨零工業法案》。其中,《綠色協議產業計劃》計劃從現有歐盟基金劃撥2500億歐元用於工業綠色轉型,且歐洲創新基金計劃在2020-2030年為投資碳減排創新技術提供400億歐元的資金支持;《淨零工業法案》是《綠色協議產業計劃》中的一項倡議,旨在擴大歐盟清潔技術的生產規模。

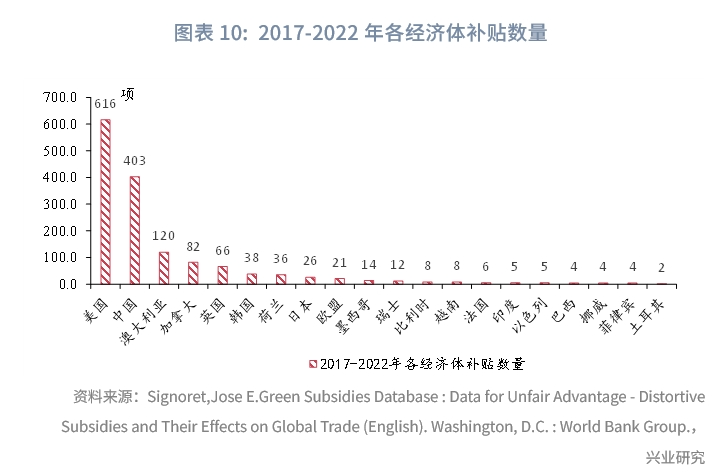

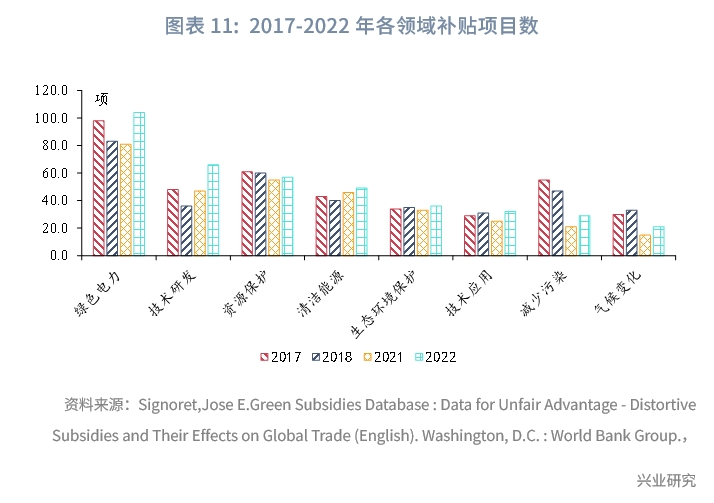

結合世界銀行綠色補貼數據庫[10]觀察,全球綠色補貼數量增加,由2018年的365項上升至2022年的394項。分經濟體看,美國補貼數量最高,2017-2022年其補貼數量高達616項;隨後依次為中國、澳大利亞、加拿大、英國和韓國等,補貼數量依次為403、120、82、66和38項。分領域看,全球綠色電力補貼規模最高,2022年對其補貼項目數高達104項;隨後依次技術研發、資源保護、清潔能源和生態環境保護等,2022年補貼項目數依次為66、57、49和36項。值得指出的是,綠色技術研發補貼項目數量上升,由2018年36項上升至2022年的66項。

在全球綠色產業政策競賽之下,我們可以探索與全球規則更加契合的產業政策。第一,多元化我國綠色產業補貼方式,避免補貼「專向性」。當前,全球補貼規則框架以《補貼與反補貼協定》為主,其將補貼分為禁止性補貼(「紅箱」補貼)、可訴補貼(「黃箱」補貼)和不可訴補貼(「綠箱」補貼)。「財政資助」、「專向性」和「利益損害」是補貼認定的三要件。美國產業補貼經驗顯示,美國補貼方式呈現多元化特徵,包括直接資助(贈款、合作協議或其他交易)、貸款、貸款擔保、稅收減免等多種方式。同時,美國多數補貼明確了補貼申請流程和申請資格,企業獲得補貼需經過嚴格的審查程序和充分的市場競爭,在補貼程序上堅持市場化運作方式,避免了補貼「專向性」認定。我國綠色產業補貼程序的市場化程度有待進一步提升,可以建立市場化的補貼申請與審核標準,避免直接限定獲取補貼支持的車企或者車型。

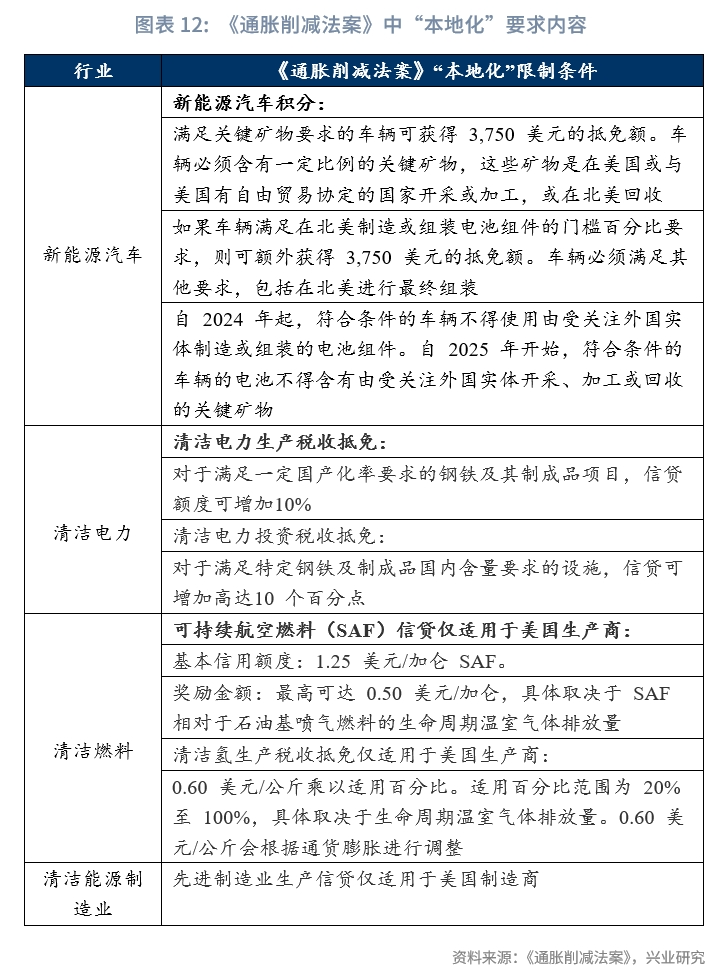

第二,提升對關系國家安全的綠色產業領域的支持。美國《通脹削減法案》設置了多條「本地化」條款以強化本土關鍵礦物提供和新能源汽車制造能力,具體規定新能源汽車最終組裝必須在北美進行方能獲得補貼,且車輛電池中所含適用關鍵礦物的價值必須滿足以下條件之一:在美國開採或加工;在與美國有自由貿易協定的國家開採或加工;在北美回收。同時,電動汽車電池組件需滿足在北美生產或組裝比例要求方能獲得價值3750美元的新能源汽車補貼,其比例要求從2024年的50%上升至2028年的100%。其可再生能源稅收補貼要求滿足 IRA 國内成分要求的某些能源項目可能有資格獲得生產稅收抵免或投資稅收抵免的加分。且符合條件的項目必須使用100%的國内鋼鐵作為建築材料(「鋼鐵要求」),符合條件的項目必須有一定比例在美國生產(「制成品要求」)。《通脹削減法案》中「本地化」條款與WTO中最惠國和國民待遇原則、《補貼與反補貼協定》相關規定不符。對此,美國援引WTO「安全例外」條款對其補貼行為合規性進行辯護。

借鑒美國的產業補貼經驗,在經濟結構綠色化轉型背景下,綠色產業鏈供應鏈安全關系國家應對氣候變化的能力,是國家安全的重要組成部分。我國部分關鍵原材料高度依賴進口。據工信部2018年的統計,在130多種關鍵基礎化工材料中,我國32%的品種仍為空白,52%的品種仍依賴進口[11]。據此,我國可強化對高度依賴進口的關鍵原材料政策支持,從國家安全角度支持綠色產業發展。

文章來源:興業研究公眾號