香港金融市場

宏觀經濟:美國6月CPI環比四年來首次轉負、推升美聯儲9月降息預期。歐元區7月投資信心指標遜於預期;歐洲央行管委認為「可以持續地逐步降息」。中國内地6月CPI環比延續下行,PPI同比降幅收窄;中國香港中小企業務收益動向指數連續三個月回落。新加坡第二季度GDP初值同比勝預期;馬來西亞央行本周維持關鍵利率不變。

金融市場:隨著美國通脹數據回落,美元匯率、美債收益率下行,令港股資金面壓力有所釋放,同時令CNH、HKD匯率相應走強。本周各期限港元利率相對穩定,離岸人民幣流動性整體均衡、短端利率周中有小幅波動。本周中資美元債及點心債發行均有所回暖,中資美元債回報指數周尾上揚。此外,周内人民銀行宣佈將儘快啓動支持境外機構使用「債券通」北向債券繳納「互換通」保證金的業務,香港證監會預計相關措施年底前能正式落地。

後市展望:人民銀行對債市的表態從「提示」層面轉向「實際操作」,10年期國債2.2%附近、30年期國債2.4%附近兩次突破遇阻,形成雙底,但向上阻力2.3%較強,關注三中全會對債市的擾動。美債市場多頭氛圍強烈、10Y收益率有可能進一步下探4.15%、4.05%,待情緒充分釋放後將逐漸企穩。人民幣中間價調升步伐放緩,USDCNY、USDCNH短線將回踩60日、250日均線支撐。高企的持倉分化度或制約黃金短期向上幅度和流暢度;油價暫無顯著驅動向上突破。

一、宏觀形勢

1.1 美國

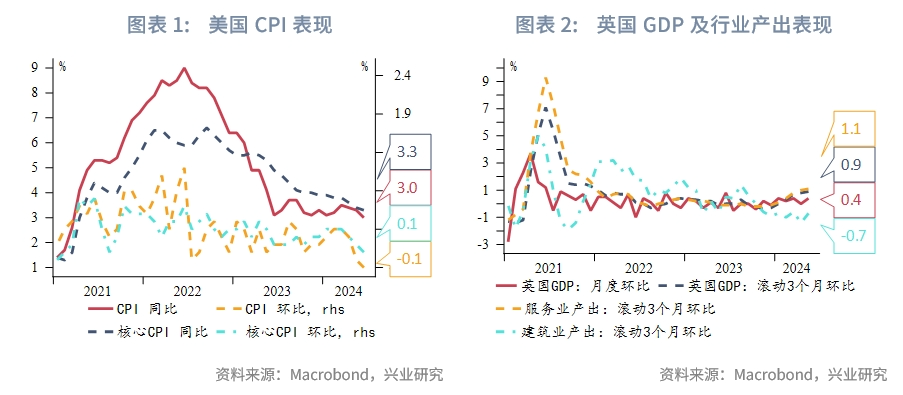

美國6月CPI環比四年來首次轉負、核心通脹同比增速創逾三年新低。本周公佈的美國6月CPI同比上漲3%,略低於預期的3.1%,較前值3.3%進一步下滑;環比下降0.1%,預期0.1%、前值為0%,為2020年5月以來首次轉負。同時,剔除食品和能源的美國6月核心CPI同比上漲3.3%,預期為3.4%、前值3.4%,為2021年4月以來的最低水平;核心通脹環比上漲0.1%,預期和前值均為0.2%,為自2021年8月以來的最小漲幅。此前,美聯儲主席鮑威爾對降息保持開放態度、釋放鴿派信號。鮑威爾周三在美國眾議院金融服務委員會表示,最近的數據顯示出通脹取得了進一步進展,更多的良好數據將增強央行對通脹回到2%目標的信心,他表示「我們將恢復到2%的通脹水平,我對此相當有信心,不需要等到通脹率降至2%才開始降息」。美國最新CPI已連續第三次低於市場預期、進一步推升美聯儲9月降息預期,同時7月降息的預期亦有小幅回升。FedWatch數據顯示,截至當地7月12日,市場預計美聯儲9月降息25bp的概率為90.3%。

1.2 歐洲

歐元區7月投資信心指標遜於預期。市場研究機構Sentix數據顯示,歐元區7月Sentix投資者信心指數由前值0.3急降至-7.3,遠遜市場預期的-0.5。此外,周内歐洲央行管委認為「可以持續地逐步降息」。歐央行管委兼意大利央行行長帕内塔本周表示,若宏觀經濟趨勢仍符合歐央行預期,歐央行可在不影響目前通脹回落情況下持續逐步降息;他表示,過去的加息在未來數月仍將損害需求、產出及通脹。意大利經濟部長Giancarlo Giorgetti則重申歐央行應加快降息,並指出需求進一步收縮、證明利率高企不可持續且難以承受,意大利等經濟體需要喘息空間。

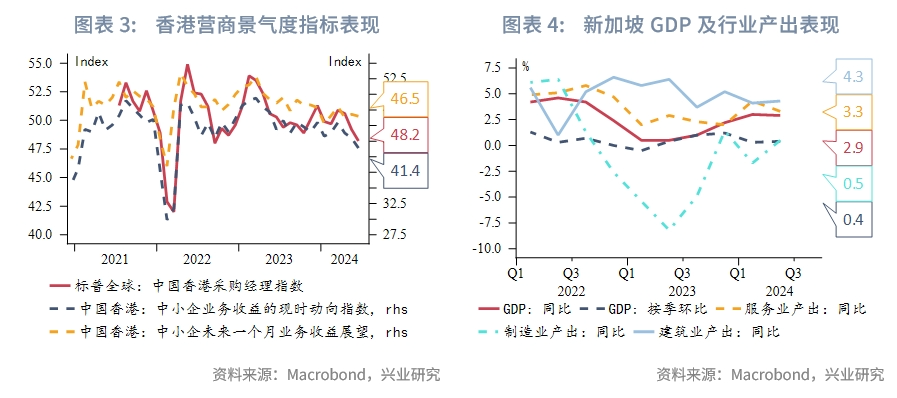

英國5月GDP意外加速增長。英國3-5月滾動實際GDP較2-4月增長0.9%,增幅為2022年1月以來最高;5月月度實際GDP環比增長0.4%,高於預期的0.2%。最新GDP數據令市場對英央行今年内降息的預期有所減弱。

1.3 中國及亞太市場

中國内地:6月CPI環比延續下行,PPI同比降幅收窄。國家統計局數據顯示,内地6月CPI同比上漲0.2%,環比下降0.2%;扣除食品和能源價格的核心CPI同比上漲0.6%,漲幅與5月相同,繼續保持溫和上漲。按商品類型來看,6月食品和汽車價格同比降幅擴大,帶動CPI下行。同時,内地6月PPI同比下降0.8%,降幅較5月收窄0.6個百分點,環比由上月上漲0.2%轉為下降0.2%,主要受國際大宗商品價格波動及國内部分工業品市場需求不足等因素影響;工業生產者購進價格同比下降0.5%,環比上漲0.1%。上半年,工業生產者出廠價格比上年同期下降2.1%,工業生產者購進價格下降2.6%。

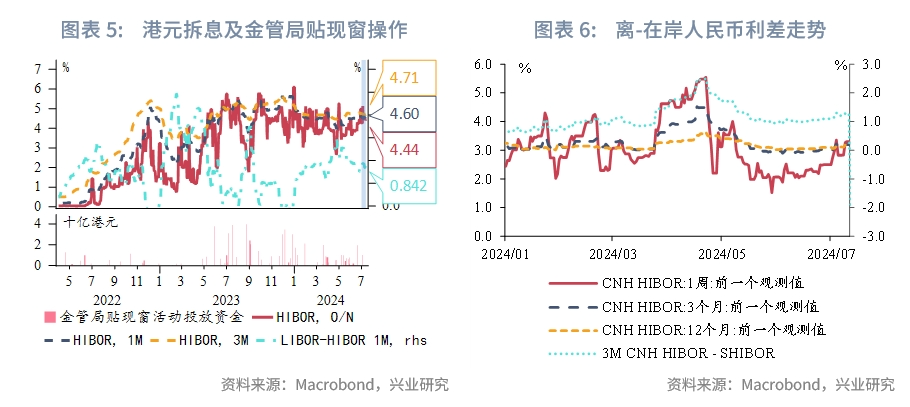

中國香港:中小企業務收益動向指數連續三個月回落。香港中小企業務收益現時動向指數由5月的43進一步回落至6月的41.1,顯示中小企營商氣氛進一步降溫。按行業來看,飲食業(由39.1降至33.3)和零售業(由42.9降至39.9)收益情況下降較顯著。同時,受訪企業對未來一個月的業務收益展望動向指數由5月的46.8微降至6月的46.6,顯示企業對7月業務預期仍保持審慎。地緣局勢不確定性、匯率因素以及旅客和本地居民的消費模式轉變等給零售餐飲等行業經營帶來一定挑戰。但7月1日以來内地旅客到港購物免稅額提升至12000港元等支持措施落地,有望為零售旅遊業提供一定支持。

日本:6月PPI環比延續上升符合預期。日本6月PPI環比上升0.2%,市場預期升0.4%,前值升0.7%;同比則升2.9%,符市場預期,前值升幅由2.4%向上修訂至升2.6%。以日元為基礎,日本6月出口價格指數環比升0.8%、同比升10.4%;進口價格指數環比升0.5%,同比升9.5%。日本財務省表示「將在需要時於外匯市場採取行動」。日元兌美元於7月11日升近3%,創2022年底以來最大單日升幅。日本財務省財務官神田真人表示,日本當局將在需要時於外匯市場採取行動;他並未評論周内當局是否入市幹預,但指出近期日元匯率變動脫離基本因素,市場投機推動的匯價過分波動,會推升進口物價及對民眾生活造成負面影響。

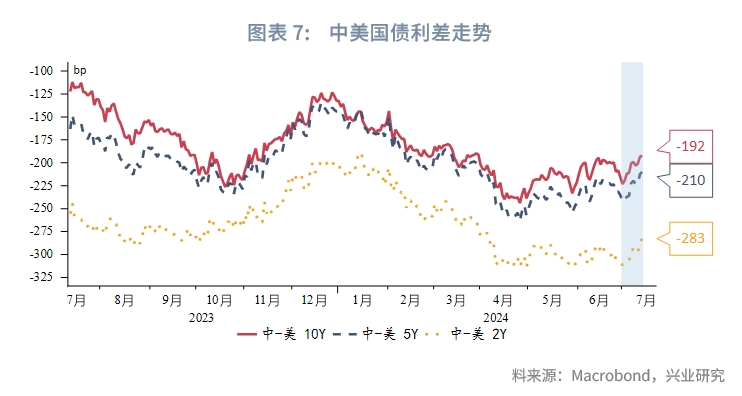

東南亞:新加坡第二季度GDP初值同比勝預期。今年第二季度新加坡GDP同比增長2.9%,高於市場預期的增長2.7%,第一季度GDP同比增長2.7%。經季節性調整後,第二季度GDP環比增長0.4%。此前,新加坡貿工部將今年的經濟增長預測維持在1%至3%;截至4月,金管局已連續4次會議維持貨幣政策不變。馬來西亞央行維持關鍵利率不變。馬來西亞央行本周公佈將隔夜政策利率維持在3%,符合市場預期;該央行自2023年5月以來一直保持借貸成本不變,此前在一年内加息了125bp。經濟預測方面,馬來西亞央行預計該國在半導體供應鏈中的地位穩固、非電器和電子產品領域也持續走強,全球科技產業的上升周期有望進一步增加出口。遊客人數和消費也有望進一步增長。

二、金融市場動態

周内港股新股上市延續回暖。本周共有6只新股上市、集資淨額共計32.9億港元;其中,美國私人飛機制造商西銳集資淨額13.9億港元、内地網約車平台如祺出行擬集資9.7億港元。二級市場資金面壓力有所緩解、恒生指數周尾突破18000點。周内前半段,外圍市場觀望美國6月CPI數據及美聯儲官員表態,内地方面6月CPI、PPI延續下行擾動A股及港股投資氣氛。隨著周尾公佈的美國通脹數據明顯回落,美元匯率、美債收益率回落令港股資金面壓力有所釋放;同時,内地監管層面宣佈暫停轉融券業務和強化融券逆周期調節,傳遞穩定A股市場的政策信號,均帶動港股反彈。截至7月12日恒指收報18293.38點,周内累升2.77%、恒生科技指數累升5.15%。港股通南向資金累計淨流入由前周的108.9億港元減少至本周的73.4億港元。

2.1 貨幣市場

中資美元拆借方面,離岸市場整體流動性偏寬松、中長期限資金融入需求明顯減少。從報價來看,周内美元隔夜成交參考報價在5.34%、2周期限報價在5.42%附近,1個月美元資金報價較前周小幅下調,周尾在5.48-5.53%區間、2個月和3個月美元資金報價範圍在5.60-5.65%;1年期美元參考利率區間為5.50-5.60%。美元Repo方面,周内1個月參考價維持在5.60%,3個月參考報價5.59%、較前周下降4bp。

港元拆借方面,本周各期限港元利率相對穩定,資金成交主要集中在1個月及以内期限。截至7月12日,隔夜、1個月、3個月港元拆息分别報4.44%、4.6%、4.71%,周度分别變動-85.1bp、+9.8bp、-1.1bp。周尾1個月美元LIBOR與港元HIBOR的息差隨短期HIBOR收緊而走窄約8.8bp至84.2bp。離岸人民幣方面,離岸人民幣流動性整體均衡、短端利率周中有小幅波動。截至7月12日,1周、3個月及1年CNH HIBOR分别收報3.30%、3.20%、3.20%,周度分别上行47.38bp、8.02bp、8.91bp,本周對應期限SHIBOR較前周尾小幅下行、離-在岸人民幣利差因此走擴。

2.2 債券市場

美債:本周美債市場在CPI發佈之前較為平穩,鮑威爾的聽證會並未引起較大的市場波動;然而由於CPI數據大幅走弱、不及預期,周内後半段美債利率曲線大幅下行近10bps,並且逐步變陡峭。其中,10年期美債一度突破4.2%、為今年2月份以來最低點。同時,本周的3/10年國債拍賣也得到了市場較好的吸收,儘管30年國債拍賣並未超過市場預期,但並不影響收益率的下行趨勢。截至當地7月12日,2年、5年、10年期美債收益率周内分别累計下行15bp、12bp、10bp,周尾分别報4.45%、4.10%、4.18%。

中債:本周人民銀行發佈公開市場業務公告,表示將視情況開展臨時正回購或逆回購操作,期限為隔夜,且利率為7天逆回購操作利率減點20bp和加點50bp,相關舉措釋放政策利率調控信號,有利於在利率走廊的輔助下,引導市場基準利率充分反映市場供求變化,形成市場化的利率形成和傳導機制。互聯互通方面,周内人民銀行宣佈將儘快啓動支持境外機構使用「債券通」北向債券繳納「互換通」保證金的業務;香港證監會表示,相關部門會指導場外結算公司等基礎設施機構推動落實相關準備工作,預計年底前能正式落地。相關舉措有助於提升境外投資者的資金使用效率,增強投資者使用人民幣資產的意願。本周人民銀行公開市場操作錄得零投放;一年期同業存單到期收益率(AAA)截至7月12日報1.9613%、較前周升0.52bp;10年期國債活躍券收益率周尾報2.2503%、較前周回落0.93bp;10年期國開活躍券收益率下行1.86bp,周尾報2.3338%。

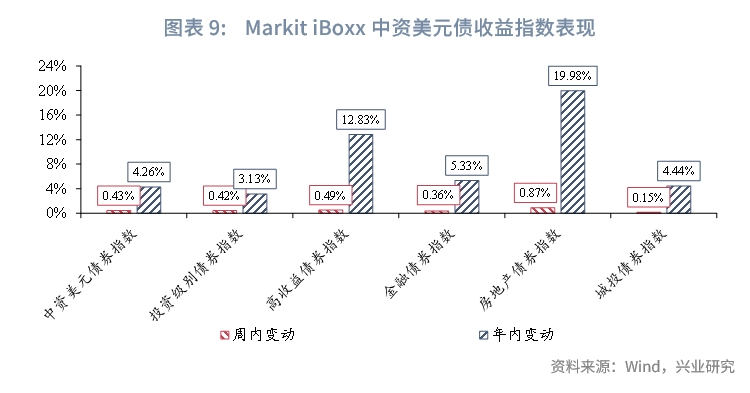

離岸債市場:中資美元債方面,周内共有5只中資美元債完成定價、發行規模共計16.04億美元、與前周基本持平,以金融債為主。二級市場,周内中資美元債二級市場窄幅波動後周尾上揚,主要指數錄得升幅、投資級回報小幅跑赢高收益級,地產板塊領跑。離岸人民幣債方面,周内共有8只城投離岸人民幣債券發行,融資規模為74.67億元人民幣,以城投及金融債為主。

2.3 外匯市場

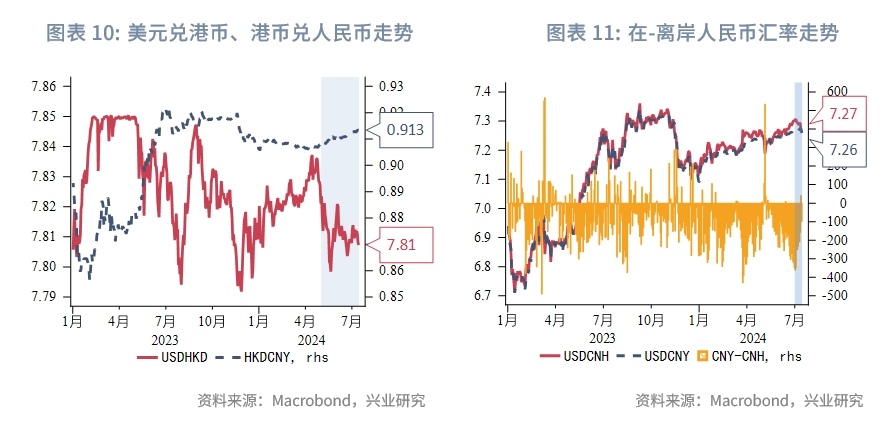

隨著USD本周後半段下行,CNH壓力有所釋放、HKD匯率相應走強。本周前半段美元偏強,人民幣中間價整體穩定在7.13上方、引導市場有序釋放貶值壓力,USDCNH即期匯價早段上揚;後半段因美國通脹數據大幅低於預期、增加美聯儲9月降息概率,市場參與者大幅減持美元多頭倉位,USDCNH日内一度下行逾300pips,最低見7.2576。客盤方面仍有美元購匯傾向、支撐美元匯價。截至7月12日,USDCNH報7.26687、離岸人民幣周度走強0.3%。同時,周尾USDHKD收於7.8073,港匯相應走強0.07%。

三、後市策略展望

中債方面,基本面來看,票據國股轉貼6M利率繼續下行,顯著弱於季節性,市場信貸需求仍弱;資金面來看,雖然利率走廊限制資金下行空間,但7月10日DR001收盤仍收於1.4%,低於利率走廊下限,表明正逆回購仍有自主決策空間,並非下破就一定會重啓正回購,且臨近大會召開,資金面邊際收緊仍較為謹慎。短期來看,央行對債市的表態使其對債市的引導從「提示」層面轉向「實際操作」,10年期國債2.2%附近、30年期國債2.4%附近兩次突破遇阻,形成雙底,但向上阻力2.3%較強,關注下周大會對債市的擾動。

美債方面,上周美聯儲鮑威爾在國會聽證表示去通脹取得進展,疊加本周CPI數據超預期降溫,美債市場多頭氛圍濃厚,預計收益率短線仍有一定下行慣性。美債10Y收益率有可能進一步下探4.15%、4.05%。不過高頻基本面指標有很強的均值回歸特徵,目前基本面已經回落至較低水平,進一步下行空間有限,美債收益率在短線情緒釋放後或逐漸企穩。

人民幣匯率方面,本周A股北向資金淨買入,境内掉期隱含美元利率邊際下行。中間價上調步伐有所放緩,USDCNY和USDCNH在後半周均小幅升值。由於美元利率、匯率短線偏弱運行,USDCNY、USDCNH將回踩60日、250日均線支撐。

大宗商品方面,經過近一個季度的震蕩,當前黃金估值和技術指標均已修復合理,黃金當前主要是持倉分化度仍高顯示多頭持倉擁擠,不過趨勢策略資金不擁擠,同時市場看漲情緒也並不高漲,後兩個指標都表明黃金多頭並不擁擠。理想情況仍是黃金持倉分化度繼續回落後黃金重啓升勢,不過近期市場多頭情緒較為濃厚,關注黃金是否能向上突破,但高企的持倉分化度或制約黃金短期向上幅度和流暢度。原油方面,Brent原油前期快速反彈後受制於85美元/桶一線壓力,暫無顯著驅動向上突破。(詳見《三中全會擾動中債,美債收益率仍有下探空間——FICC策略周報第十九期》)

文章來源:興業研究公眾號