Investing.com - 高盛周一發佈了6月份最新「歐股確信買入名單——總監精選」報告,該行分析師將英國能源與服務企業Centrica(LON:CNA) (OTC:CPYYY)和荷蘭照明巨頭Signify NV (AS:LIGHT)加入名單內,同時剔除了威立雅環境(EPA:VIE)(OTC:VEOEY)。

對於Centrica,高盛分析師Ajay Patel表示,該公司的股票現金流及回報均表現優異,但市場對其價值仍有所低估。

Ajay Patel觀察到,大宗商品價格已迎來拐點,第一季度的疲軟已經過去,市場開始企穩。他預測,得益於Centrica在英國的供應業務、天然氣儲存及貿易業務,到2024年,該公司的預期收益將增長超過10%,為公司帶來可觀的自由現金流,並有望通過釋放營運資本進一步增強。

從長遠角度看,Ajay預測Centrica將在綠色項目上投資29億英鎊。這些項目有望加速公司向可持續組合及下游業務的轉型,從而證明其股票值得更高的估值。

報告中指出:「與2022財年相比,這些活動在2028財年將占到集團總利潤的80%,而之前僅為54%。」

即將於7月25日公佈的2024年上半年財報,有望成為推動該公司股價上升的重要因素。高盛認為,這份報告「應能讓投資者更加清晰地瞭解Centrica的資本配置情況,明確Ajay對於為股東創造強勁現金回報的願景,並有望為公司延長現行的回購計畫提供空間。」

14種估值模型預計, Centrica 有超過13%的看升空間,分析師認為公司股價有約30歐元的上升空間。評估海量港美股股價上升空間,每天最低約2港幣,領取專屬優惠,享受機構級數據服務。每天最低約兩蚊,你嘅專屬特惠碼HKNEWS1等緊你嚟!

同時,荷蘭照明巨頭Signify NV也獲高盛列入推薦名單。

分析師Daniela Costa調高了該公司2025和2026財年的調整後息稅前利潤預期,上調幅度分別為12%和19%。她表示:「隨著終端市場去庫存化接近尾聲,公司的利潤率出現了特殊的加速增長。」

具體來說,Daniela Costa預計,在4月份達成工會協定後,Signify的2億歐元固定成本節約計畫將從2024年第二季度至第三季度開始影響利潤率,並在2025和2026財年全面生效。

此外,她還指出,批發和零售渠道的庫存去庫存化已接近尾聲,而消費者領域已出現需求改善的早期跡象。

分析師在報告中提到:「儘管近期建築業前景因降息預期推遲而受到影響,但先行指標已觸底反彈,增加了2025年出現拐點的可能。」

「我們的建築業分析師發現,歐盟貸款調查持續改善,抵押貸款申請趨於穩定,建築業PMI新訂單已高於2023年11月23日的低谷水準。鑒於建築業是該公司最大的終端市場(約占76%),Daniela認為,昕Signify成為這一行業轉變的主要受益者。」

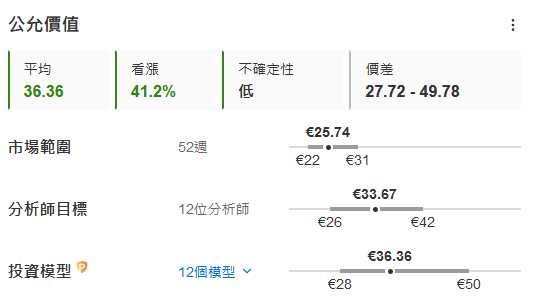

InvestingPro估值模型顯示,Signify股價看升逾40%,分析師也預計,公司股價有望從現在的25.74歐元升至33.64歐元。

數據來自InvestingPro,評估海量港美股股價上升空間,每天最低約2港幣,領取專屬優惠,享受機構級數據服務。

編譯:劉川