最新的3月份樓市數據顯示,在二月份宣佈「撤辣」後,香港樓市頹勢仍持續。

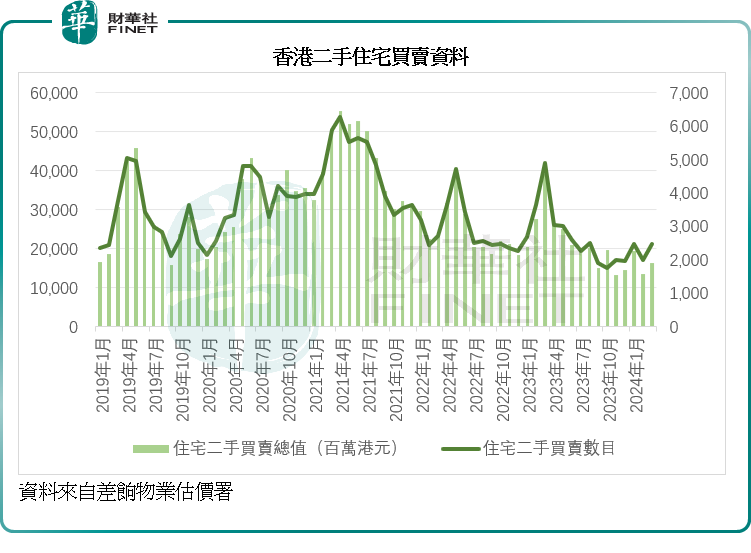

差饷物業估價署的數據顯示,2024年3月份一手住宅買賣宗數為1,499宗,按年下降16.12%,一手住宅買賣總值按年下滑27.07%,至137.64億港元;二手住宅買賣宗數更按年下滑49.58%,至2,472宗,二手住宅買賣總值更按年下滑58.23%,至162.98億港元,見下圖。

從數據來看,二手買賣跌勢要比一手更為明顯,或反映了市場的整體疲憊,一手住宅買賣或主要來自新盤以及新盤貨尾單位,但從雙位數跌勢來看,就算「撤辣」,而且推出了眾多的刺激經濟措施,對樓市的推動作用仍非常有限。

利率高企應是其中一個重要原因,市民或更寧願保持觀望,等待美聯儲下一步舉措,再作置業決定。以2024年3月為例,金管局的數據顯示,當月新批按揭貸款利率有93.1%為以香港銀行同業拆息作為定價參考,該利率隨行就市,若利率掉頭向下,每月支付的利息也可降低,更重要的是,利率下行將有利於提高交易活躍度,也讓市場的供求關系更敏感。目前美聯儲的態度不明,轉向降息的時間有可能延遲,也進一步壓抑了交易意願。

1983年10月起,香港特區結束浮動匯率制,而推出聯系匯率制,按1美元兌7.8港元的固定匯率與美元掛鈎,當美聯儲加息而導致利率走高時,香港的利率也得跟著。

在5月份美聯儲維持利率不變後,金管局隨後也表示維持基本利率於5.75%不變,這也是2022年3月以來連續17次加息之後於2023年7月維持的水平,也就是說,從2023年7月起金管局就沒有再加息,以保持與美聯儲加息步伐一致,所以,香港的大銀行最優惠貸款利率依然高企:匯豐銀行、恒生銀行、中銀香港均維持5.875%,渣打香港、中信銀行香港、東亞銀行、招商永隆銀行的最優惠利率均維持在6.125%的水平。

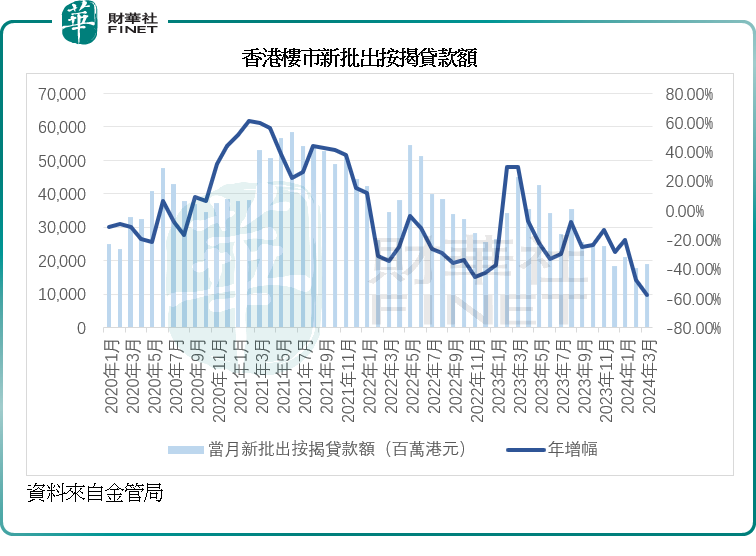

2024年3月,新批出按揭貸款宗數較上月增加453宗,至4,369宗,但是需要注意的是,這一增加主要因為2月份為農歷新年假期,交投較少所致;按年比較,新批出按揭貸款宗數實際下滑53.34%,新批出按揭貸款價值更按年下滑57.61%,至190.5億港元,見下圖。

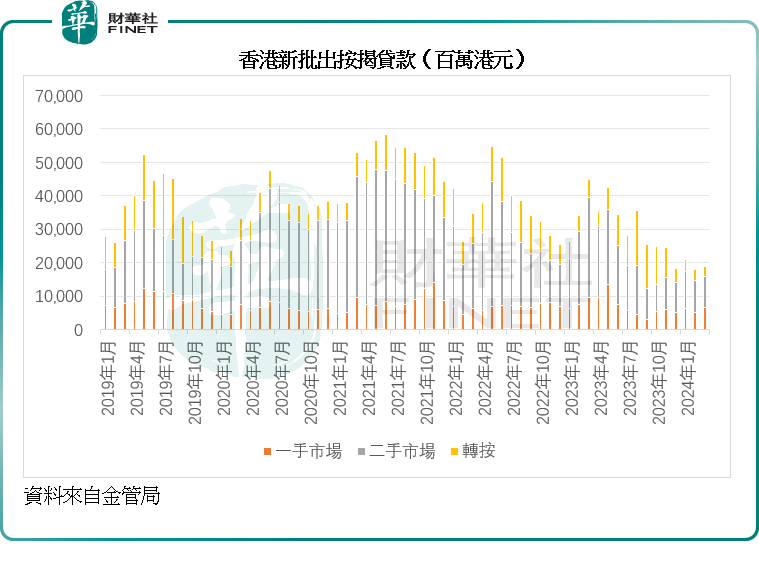

二手市場佔了新批出按揭貸款的51%左右,而一手和轉按(再融資)分别佔34.6%和14.4%,見下圖。

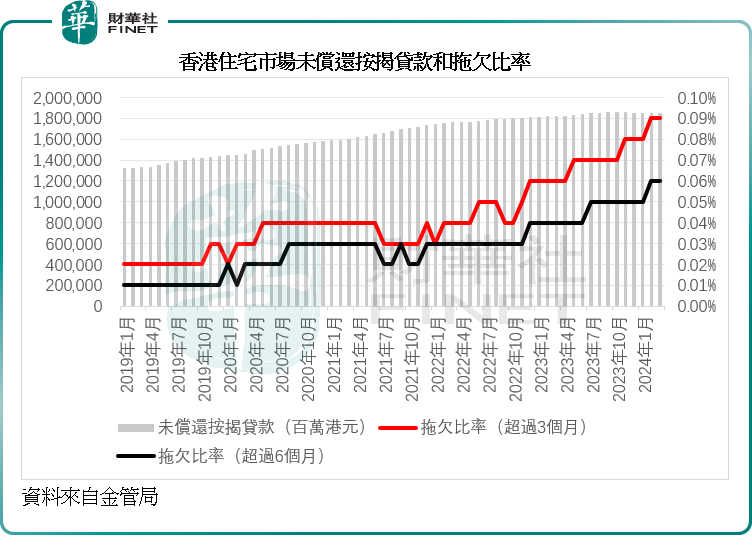

由於新貸款下降,未償還按揭貸款額僅按年增加1.8%,至1.85萬億港元,而2023年、2022年、2021年和2020年末的增幅分别為2.50%、4.23%、9.75%和10.14%。

與此同時,超過三個月的貸款拖欠比率為0.09%,較上年同期上升了0.03個百分點,超過六個月的貸款拖欠比率為0.06%,較上年同期上升了0.02個百分點,見下圖。

2024年3月份數據雖然較上個月見好轉,那也只是因為2月份剛好是農歷新年,交易基數較低,比較起來好看而已,如果與往年同期相比,在撤出「辣招」之後,香港的住宅市場表現並未見起色,特區政府或需要推出更多措施刺激經濟和活躍樓市,否則,如果拖欠按揭的時間過長,任由美聯儲按照自己的經濟表現來決定利率,而不採取有效的措施應對,將對本地樓市、經濟和消費情緒造成難以承受的損害。