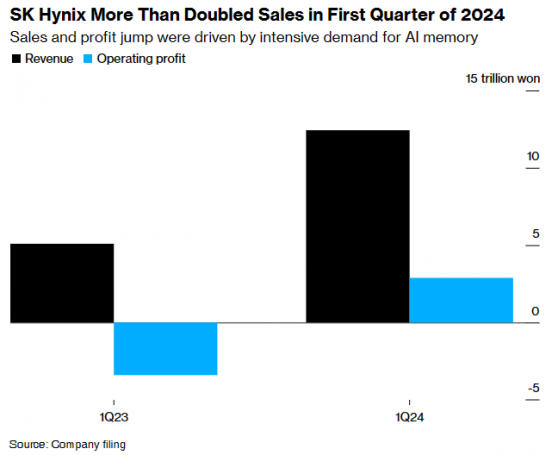

智通財經APP獲悉,全球第二大內存製造商SK海力士在2024年第一季度實現了至少自2010年以來最快的營收增速,並預計內存市場將全面復甦。財報顯示,SK海力士第一季度營收爲12.43萬億韓元(約合90億美元),同比增長144%。營業利潤爲2.89萬億韓元,這是該公司有記錄以來第二高的第一季度營業利潤,遠超市場預期的1.8萬億韓元,上年同期營業虧損爲3.40萬億韓元;淨利潤爲1.92萬億韓元,上年同期淨虧損爲2.59萬億韓元。

SK海力士表示,對HBM的強勁需求幫助提振了DRAM價格,而對企業固態硬盤的需求幫助NAND實現了“有意義的轉變”。SK海力士稱,整體內存市場穩步增長,已進入反彈階段。該公司表示,今年的資本支出將略高於計劃。該公司還稱,計劃增加其領先的HBM3E的供應,並吸引更多客戶。

Counterpoint Research主管Tom Kang表示:“這是一個明顯的轉折點,是SK海力士創紀錄的一年的開始。”他預計,該公司今年的營收將達到近61萬億韓元,利潤率將超過20%。他指出,SK海力士今年的HBM(高帶寬內存)產能已被預訂一空,該公司需要新工廠來滿足需求。

對HBM的大量需求推動了SK海力士第一季度營收和利潤的增長

在SK海力士公佈財報的一天前,德州儀器(TXN.US)公佈了第一季度財務業績。數據顯示,德州儀器第一季度營收爲36.6億美元,好於市場預期的36.1億美元;淨利潤爲11.1億美元,同樣好於市場預期的9.83億美元。德州儀器還公佈了樂觀的第二季度業績預測,表明工業和汽車零部件需求下滑的趨勢可能有所緩解。該公司預計,第二季營收在36.5 - 39.5億美元之間,市場預期爲37.4億美元;預計調整後每股收益在1.05-1.25美元之間,市場預期爲1.15美元。

作爲HBM領域的領導者,SK海力士在去年12月成爲韓國市值第二高的公司。本週早些時候,該公司宣佈了一項在韓國投資約150億美元的計劃,以滿足對其HBM快速增長的需求。該公司預計,HBM市場的年增長率將達到60%。

SK海力士的競爭對手三星電子本月早些時候公佈的初步數據顯示,營業利潤約爲6.6萬億韓元(約合49億美元),同比大增931.3%,高於分析師預期爲5.37萬億韓元,結束了自2022年第三季度開始的連續季度下滑。

此外,美光科技(MU.US)在上個月公佈的財報顯示,該公司預計,2024財年第三財季營收將處於64億至68億美元之間,即同比增長70%至81%,高於分析師普遍預期的59.9億美元;預計調整後的每股收益約爲0.45美元,上下浮動0.07美元,高於分析師普遍預期的0.24美元;預計毛利率處於25%至28%之間,高於分析師普遍預期的20.9%。